C-057-21

C-057-21 Sentencia C-057/21

COSA JUZGADA CONSTITUCIONAL-Definición y fundamento

COSA JUZGADA CONSTITUCIONAL FORMAL Y COSA JUZGADA CONSTITUCIONAL MATERIAL-Concepto

COSA JUZGADA ABSOLUTA Y COSA JUZGADA RELATIVA-Conceptos

COSA JUZGADA CONSTITUCIONAL-Inexistencia

DEMANDA DE INCONSTITUCIONALIDAD-Cumple con los requisitos de aptitud sustantiva

PRINCIPIO DE IGUALDAD-Dimensiones

PRINCIPIO DE IGUALDAD-Mandatos que comprende

LIBERTAD DE CONFIGURACION LEGISLATIVA EN MATERIA TRIBUTARIA-Límites

PRINCIPIO DE EQUIDAD TRIBUTARIA-Jurisprudencia constitucional

PRINCIPIO DE EQUIDAD TRIBUTARIA-Alcance

PRINCIPIO DE EQUIDAD TRIBUTARIA-Dimensión horizontal y vertical

PRINCIPIO DE EQUIDAD TRIBUTARIA-Fundamento en juicio de igualdad

JUICIO INTEGRADO DE IGUALDAD-Etapas de su análisis y modalidades del test de igualdad según el grado de intensidad

JUICIO INTEGRADO DE IGUALDAD-Proporcionalidad y niveles de intensidad

IMPUESTO SOBRE LA RENTA-Características

CAPACIDAD CONTRIBUTIVA-Definición

CAPACIDAD CONTRIBUTIVA-Jurisprudencia constitucional

CAPACIDAD CONTRIBUTIVA-Potestad legislativa en impuestos indirectos

SISTEMA TRIBUTARIO-Principio de equidad

(…) el principio de equidad es de naturaleza estructural, esto es, se predica del sistema tributario y no de un tributo en particular, de tal manera que el sistema tributario debe ser equitativo en su integridad. Así lo reconoció la Corte en la sentencia C-606 de 2019, y lo ha venido sosteniendo de forma pacífica desde mediados de los años noventa. La sistematicidad también se predica en relación con la tarifa del tributo. En esa línea, la Corte ha dicho que el principio de equidad no se predica de los contribuyentes individualmente considerados, se insiste, sino del sistema impositivo en su conjunto, lo que supone que, al verificar la posible infracción al principio de equidad por cuenta de un tributo o la configuración particular de alguno de sus elementos, es necesario tener en cuenta los beneficios tributarios que el ordenamiento jurídico reconoce a los contribuyentes frente a los que se alega el quebrantamiento del principio de equidad en materia tributaria.

IMPUESTO SOBRE LA RENTA-Tarifa nominal/IMPUESTO SOBRE LA RENTA-Tarifa efectiva

Desde esa perspectiva estructural del impuesto sobre la renta, es posible distinguir la tarifa nominal de la tarifa efectiva del impuesto sobre la renta. Aquella recae sobre la totalidad de los ingresos ordinarios y extraordinarios percibidos en el año (ingresos brutos), mientras que esta última es la que resulta del ejercicio de depuración que establece la ley (ingresos líquidos).

BENEFICIOS TRIBUTARIOS-Catalogados como taxativos, limitados, personales e intransferibles

POTESTAD DE CONFIGURACION DEL LEGISLADOR EN MATERIA DE EXENCIONES, DEDUCCIONES, DESCUENTOS Y BENEFICIOS TRIBUTARIOS-Límites

NORMA ACUSADA-Finalidad que persigue es constitucionalmente válida

PRINCIPIO DE UNIDAD DE CAJA-Significado

PRINCIPIO DE UNIDAD DE CAJA-Excepciones

El EOP y la Constitución Política reconocen excepciones a dicha regla de principio, pues refieren eventos en los cuales los recursos, por un lado, no hacen unidad de caja con el resto de los ingresos de la Nación y, por el otro, son destinados a una finalidad diferente a la financiación del gasto público. Una de esas excepciones la constituyen las rentas de destinación específica (desde ahora, RDE).

RENTAS DE DESTINACION ESPECIFICA-Alcance

RENTAS DE DESTINACION ESPECIFICA-Carácter excepcional

RENTAS DE DESTINACION ESPECIFICA-Prohibición

IMPUESTO SOBRE LA RENTA-Naturaleza

El impuesto sobre la renta es un impuesto del orden nacional. Lo primero, porque “se trata de una “imposición obligatoria y definitiva que no guarda relación directa e inmediata con la prestación de un bien o un servicio por parte del Estado al ciudadano”. Lo segundo, debido a que estatuye un ingreso tributario a favor de la Nación, pues su recaudo ingresa directamente al presupuesto de esta última.

RENTAS NACIONALES DE DESTINACION ESPECIFICA-Inversión social

GASTOS DE INVERSION SOCIAL-Noción/GASTOS SOCIALES DE MANTENIMIENTO-Noción

(…) la noción gastos de inversión no es incompatible con la expresión gastos sociales de mantenimiento. La Sala precisa que tales nociones son compatibles, siempre que el mantenimiento sea entendido en función de detener la depreciación del patrimonio público y asegurar el objeto de la inversión en el largo plazo, no como gastos recurrentes. De esta forma, no cualquier gasto social de mantenimiento puede estar cubierto por la excepción que permite establecer rentas nacionales de destinación específica, ya que es necesario demostrar una relación como la que se indicó.

INFRAESTRUCTURA VIAL TERCIARIA-Finalidad

(…) a juicio de la Sala, la comprensión de la “financiación de carreteras y vías de la Red Vial Terciaria” en la especie “inversión social”, del género “gasto público social”, no es manifiestamente irrazonable, por tres razones: (i) porque promueve la “prosperidad general”, finalidad esencial del Estado Social de Derecho, de acuerdo con el artículo 2 de la Constitución política, (ii) debido a que contribuye al mejoramiento de la calidad de vida de la población, la distribución equitativa de las oportunidades, la superación de la pobreza y la participación en los beneficios del desarrollo; y (iii) porque contribuye a lograr la integración regional y el acceso a los servicios sociales y los mercados, en los términos del punto 1.3.1. del Acuerdo Final para la Terminación del Conflicto y la Construcción de una Paz Estable y Duradera (en adelante, el Acuerdo de Paz).

POBREZA-Relevancia

Referencia: Expediente D-13725

Demanda de inconstitucionalidad en contra del artículo 92 (parcial) de la Ley 2010 de 2019, “por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la Ley 1943 de 2018 y se dictan otras disposiciones”.

Demandantes: Juan Rafael Bravo Arteaga, Juan Carlos Esguerra Portocarrero y Santiago Castro Gómez.

Magistrada ponente:

PAOLA ANDREA MENESES MOSQUERA

Bogotá, D.C., once (11) de marzo de dos mil veintiuno (2021).

La Sala Plena de la Corte Constitucional, en cumplimiento de sus atribuciones constitucionales y de los requisitos y de los trámites establecidos en el Decreto 2067 de 1991, profiere la siguiente

SENTENCIA

I. ANTECEDENTES

1. El 19 de marzo de 2020, los ciudadanos Juan Rafael Bravo Arteaga, Juan Carlos Esguerra Portocarrero y Santiago Castro Gómez (en adelante, los demandantes) presentaron acción pública de inconstitucionalidad en contra del artículo 92 (parcial) de la Ley 2010 de 2019, publicada en el Diario Oficial No. 51179 del 27 de diciembre 2019.

2. Mediante auto del 22 de mayo de 2020, se admitió la demanda en relación con unos cargos (infra Num. II, 2) y se inadmitió frente otro. Igualmente, en auto del 17 de junio de 2020, se rechazó el cargo inadmitido y el retiro de la demanda, y se ordenó: (i) fijar en lista el proceso de la referencia; (ii) correr traslado al Procurador General de la Nación; (iii) comunicar el inicio del proceso al Presidente del Congreso, al Presidente de la República y a los ministros del Interior, de Hacienda y Crédito Público y de Transporte y, finalmente, (iv) invitar a participar en este proceso a la Secretaría Jurídica de la Presidencia de la República, a la Dirección de Impuestos y Aduanas Nacionales (DIAN), a la Superintendencia Financiera de Colombia, a la Agencia Nacional de Infraestructura (ANI), a la Asociación Nacional de Empresarios de Colombia (ANDI), a la Asociación Bancaria y de Entidades Financieras de Colombia (ASOBANCARIA), al Instituto Colombiano de Derecho Tributario y a los decanos de las facultades de Derecho de la Universidad Nacional de Colombia, Universidad Externado de Colombia, Pontificia Universidad Javeriana, Universidad de los Andes, Universidad del Rosario, Universidad de Antioquia, Universidad de Caldas, Universidad del Norte, Universidad Tecnológica del Chocó (UTCH), Universidad Industrial de Santander (UIS) y de la Universidad de Popayán.

3. Cumplidos los trámites constitucionales y legales propios de los procesos de constitucionalidad, la Sala Plena de la Corte Constitucional decide la demanda de la referencia[1].

II. DEMANDA

1. Norma demandada

4. A continuación, se trascribe la disposición demandada y se resalta, con subrayado y negrilla, el parágrafo que se cuestiona, en los términos propuestos por los accionantes:

“LEY 2010 DE 2019

(diciembre 27)

PODER PÚBLICO - RAMA LEGISLATIVA

Por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la Ley 1943 de 2018 y se dictan otras disposiciones.

(…)

CAPÍTULO V

IMPUESTO SOBRE LA RENTA PARA PERSONAS JURÍDICAS

(…)

ARTÍCULO 92. Modifíquense el inciso primero y el parágrafo 5 y adiciónese el parágrafo 7, al artículo 240 del Estatuto Tributario, los cuales quedarán así:

Artículo 240. Tarifa general para personas jurídicas. La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, será del treinta y dos por ciento (32%) para el año gravable 2020, treinta y uno por ciento (31%) para el año gravable 2021 y del treinta por ciento (30%) a partir del año gravable 2022.

(…)

PARÁGRAFO 7o. Las instituciones financieras deberán liquidar unos puntos adicionales al impuesto de renta y complementarios durante los siguientes periodos gravables:

1. Para el año gravable 2020, adicionales, de cuatro (4) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y seis por ciento (36%).

2. Para el año gravable 2021, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y cuatro por ciento (34%).

3. Para el año gravable 2022, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y tres por ciento (33%).

Los puntos adicionales de los que trata el presente parágrafo solo son aplicables a las personas jurídicas que, en el año gravable correspondiente, tengan una renta gravable igual o superior a 120.000 UVT.

La sobretasa de que trata este parágrafo está sujeta, para los tres periodos gravables aplicables, a un anticipo del ciento por ciento (100%) del valor de la misma, calculado sobre la base gravable del impuesto sobre la renta y complementarios sobre la cual el contribuyente liquidó el mencionado impuesto para el año gravable inmediatamente anterior. El anticipo de la sobretasa del impuesto sobre la renta y complementarios deberá pagarse en dos cuotas iguales anuales en los plazos que fije el reglamento.

Con el fin de contribuir al bienestar general y al mejoramiento de la calidad de vida de la población, el recaudo por concepto de la sobretasa de que trata este parágrafo se destinará a la financiación de carreteras y vías de la Red Vial Terciaria. El Gobierno nacional determinará las condiciones y la forma de asignación de los recursos recaudados, así como el mecanismo para la ejecución de los mismos.”

2. Cargos de inconstitucionalidad

5. Los actores argumentan que el artículo 92 de la Ley 2010 de 2019, en particular, la adición del parágrafo 7º al artículo 240 del Estatuto Tributario, es contrario a la Constitución. En términos generales, exponen dos cargos de inconstitucionalidad: (i) la infracción del principio de equidad tributaria (arts. 95.9 y 363 de la CP); y (ii) la vulneración del artículo 359 de la Constitución Política, “por cuanto [se] establece una renta de destinación específica”[2].

6. Cargo por violación del principio de equidad tributaria. Los demandantes sostienen que la norma acusada prevé una diferencia de trato tributario entre las “instituciones financieras” y las demás sociedades. Esta diferencia consiste en que la norma establece una sobre tarifa del impuesto de renta para las instituciones financieras. En su criterio, el trato diferenciado es contrario a la Constitución Política y carece de justificación, principalmente, por dos razones.

7. Por un lado, los demandantes señalan que el principio de equidad tributaria “exige que la tarifa se aplique en función de la capacidad contributiva, la cual se determina por la cuantía de la base gravable y no de la actividad del contribuyente”[3]. En ese sentido, alegan que la norma acusada viola esta directriz, debido a que “la mayor tarifa del impuesto de renta se aplica en función de la actividad desarrollada por determinados contribuyentes y no en razón de su capacidad contributiva, determinada por la cuantía de su renta líquida”[4].

8. Por otro lado, los accionantes aseguran que la diferencia de trato que establece la norma acusada carece de justificación, a partir de la aplicación de un test estricto de igualdad[5]. Al respecto, indican que el patrón de comparación relevante para valorar las diferencias y similitudes entre las entidades financieras y las demás sociedades es la “producción de utilidades, que es la medida de la capacidad económica”[6]. Frente a la producción de utilidades, sostienen que entre las instituciones financieras y las demás sociedades “son más importantes las semejanzas que las diferencias” y, por lo tanto, debería existir un trato igual. Lo anterior, porque “todas operan en un régimen económico y jurídico igual”[7], y la circunstancia de que las instituciones financieras tengan una función primordial en la economía del país y estén autorizadas para el manejo, aprovechamiento e inversión de recursos públicos, no implica que “desarrollen una actividad que per se les genere mayor capacidad de tributación”[8].

9. Adicionalmente, a partir de la aplicación de un test de razonabilidad, los actores sostienen que las finalidades que la norma acusada persigue, a saber, el “mayor ingreso fiscal” y el “fortalecimiento de las finanzas públicas”, no justifican la diferencia de trato. Admiten que, en virtud del amplio margen de configuración en materia tributaria, es legítimo que el legislador afecte en alguna medida el principio de equidad tributaria con el objeto de perseguir otros fines de política fiscal. Sin embargo, en este caso, el fin empleado por el legislador para lograr un mayor recaudo no es razonable, porque el crecimiento del sector financiero entre los años 2005 y 2019 no demuestra que las instituciones financieras tengan una mayor capacidad contributiva. Por el contrario, en este periodo las instituciones financieras solo obtuvieron el 16% de las utilidades totales de otras empresas grandes de Colombia. Por lo tanto, concluyen que el medio empleado “no es el que conduce razonablemente al fin buscado”[9].

10. Cargo por violación del artículo 359 de la Constitución Política. Los actores argumentan que la norma acusada crea una renta nacional de destinación específica[10] que “no corresponde a ninguno de los casos excepcionales en los que el artículo 359 de la Constitución Política las permite”[11]. Sobre esta premisa argumentativa, en la demanda se exponen dos reproches en concreto.

11. Por una parte, los ciudadanos demandantes sostienen que una inversión en la red vial terciaria no es una inversión social. En su criterio, esto es así porque (i) no está destinada a salud, educación, saneamiento ambiental, agua potable y vivienda; y (ii) tampoco lo está “al bienestar general y al mejoramiento de la calidad de vida de la población”. Aseguran que dicha inversión no está destinada a ninguna de las necesidades insatisfechas previstas en los artículos 366 de la Constitución Política y 41 del Decreto 111 del 5 de enero de 1996 (en adelante, el Estatuto Orgánico del Presupuesto o EOP).

12. Los actores señalan que, para los efectos del numeral 2º del artículo 359 de la Constitución Política, la “inversión social” es toda erogación del Estado que “esté destinada a atender las necesidades insatisfechas de los ciudadanos en las materias a las que expresamente se refieren los artículos 366 de la Constitución y 41 del Estatuto Orgánico del Presupuesto”[12]. De acuerdo con estos artículos, agregan, la inversión social es aquella inversión destinada a atender únicamente las siguientes necesidades insatisfechas: “salud, educación, saneamiento ambiental, agua potable, vivienda, y las tendientes al bienestar general y al mejoramiento de la calidad de vida de la población”.

13. En ese mismo sentido, los demandantes señalan que no es posible concluir que la inversión en la red vial terciaria es una inversión destinada al “bienestar general y al mejoramiento de la calidad de vida de la población”, porque (i) la Corte Constitucional[13] ha señalado que el “lenguaje amplio del artículo 41 del Estatuto Orgánico del Presupuesto, cuando se refiere a «las (sic) tendientes al bienestar general y al mejoramiento de la calidad de vida de la población», no puede ser especificado en una ley ordinaria, pues la definición de qué es gasto público social está, como se vio, reservada a una ley orgánica”[14]; (ii) el concepto de “inversión social” es de interpretación restrictiva; y (iii) incluso cuando la Corte Constitucional ha utilizado estándares más amplios para la identificación de este concepto, no ha hecho “referencia a la infraestructura vial como parte de aquella”[15].

14. Por otra parte, los accionantes sostienen que, en cualquier caso, la norma demandada no cumple con los requisitos señalados en la jurisprudencia para que una renta nacional de destinación específica a la inversión social sea constitucionalmente válida. Al respecto, ponen de presente que, para poder destinar una renta nacional a inversión social, es necesario que (i) el legislador “pruebe que las necesidades sociales no pueden razonable y adecuadamente satisfacerse a través del proceso normal de presentación, aprobación y ejecución del presupuesto y de planificación de la acción pública”[16]; y (ii) que la ley establezca métodos para determinar “el número de personas con necesidades insatisfechas, la población y la eficiencia fiscal y administrativa”[17]. Los actores sostienen que la norma demandada no cumple con estos requisitos, porque ni en los antecedentes ni en el texto de la norma se evidencia que se “hayan realizado tales análisis o hayan establecido tales mecanismos de verificación”[18] y, además, los atrasos de la política pública de la red vial terciaria no se explican por la falta de recursos, “sino por la acción o la omisión de los funcionarios encargados de ejecutar dicha política”[19].

3. Intervenciones

15. Durante el término de fijación en lista, que venció el 15 de septiembre de 2020, intervinieron diferentes autoridades y entidades. Igualmente, dentro de término, se recibió el concepto del Procurador General de la Nación[20]. El sentido de las intervenciones[21] y del concepto del Procurador General de la Nación fue el siguiente:

|

Mérito de los cargos |

|

|

Exequibilidad |

Inexequibilidad |

|

Procurador General de la Nación |

Instituto Colombiano de Derecho Tributario |

|

Universidad Externado de Colombia |

Universidad del Rosario (Observatorio de Hacienda Pública y Derecho Tributario) |

|

Departamento Administrativo de la Presidencia de la República |

|

|

Dirección de Impuestos y Aduanas Nacionales |

|

|

Ministerio de Transporte |

|

|

Universidad del Rosario (Grupo de Acciones Públicas) |

|

16. A continuación, se relacionan las razones propuestas por los intervinientes y el Procurador General de la Nación para defender, de un lado, la exequibilidad de la disposición demandada y, de otro lado, solicitar su inexequibilidad.

3.1. Solicitudes de inexequibilidad

17. El Instituto Colombiano de Derecho Tributario señaló que sí se configura el cargo de transgresión del principio de equidad tributaria, pues “el aparte demandado hace una diferenciación arbitraria en perjuicio de las instituciones financieras. Si bien la norma demandada se limita a las entidades financieras que dentro de un universo de potenciales contribuyentes poseen una renta gravable igual o superior a 120.000 UVT, se evidencia que esta disposición responde a la actividad económica del contribuyente y no a su capacidad contributiva.”[22]. Adicionalmente, expuso que, “al analizar la finalidad del aparte demandado, encuentra el Instituto que no hay una relación entre el medio y el fin de la norma que permita asegurar que es la medida pertinente para aumentar el recaudo tributario”[23]. Por el contrario, agregó, “se hubieran podido adoptar otras medidas que no implicaran una vulneración al principio de equidad, como es el caso de aumentar la tarifa general del impuesto sobre la renta y complementarios o eliminar tratamientos preferenciales”[24].

18. Por otro lado, en relación con el cargo por violación de la prohibición de establecer una renta nacional con destinación específica (art. 359 CP), indicó que “la destinación específica prevista en el aparte demandado carece de todo fundamento, pues su naturaleza no es la de una renta nacional cedida a las entidades territoriales y tampoco está concebida dentro de las tres excepciones previstas en el artículo 359 de la CP”. De acuerdo con esto, concluyó:

“Ciertamente el numeral 2 del artículo mencionado contempla la inversión social como una de las destinaciones permitidas en la configuración de rentas nacionales. No obstante, la financiación de la Red Vial Terciaria no responde a dicha naturaleza, incluso cuando el Legislador la haya sustentado con «el fin de contribuir al bienestar general y al mejoramiento de la calidad de vida de la población (...)».”[25]

19. El Observatorio de Hacienda Pública y Derecho Tributario de la Universidad del Rosario destacó que “la norma introduce un trato diferencial en cuanto a la asunción de la carga tributaria, puesto que crea una sobretasa del impuesto sobre la renta y complementarios cuyo criterio de aplicación es de orden subjetivo, condicionado, posteriormente, a un elemento objetivo”[26].

20. En relación con la violación del principio de equidad tributaria, afirmó que “[a]ún, cuando prima facie esta sobretasa puede contribuir a las finanzas estatales, la medida no es la adecuada por el hecho de que es arbitraria y además existen otro tipo de medidas que podrían adoptarse respetando la progresividad del sistema tributario y evitando los tratos diferenciales en virtud de asuntos subjetivos – como el objeto social –.”[27]. Al respecto, solicitó tener en cuenta que “el legislador no actuó bajo las condiciones legales y constitucionales establecidas que reconocen el principio de equidad tributaria puesto que impuso una carga tributaria adicional con fundamento en un asunto netamente subjetivo, la calificación como entidad financiera, ignorando que existen otros contribuyentes que efectivamente pueden percibir las mismas utilidades”[28]. Igualmente, alegó que “la imposición tributaria se fundamentó en el potencial crecimiento económico de las entidades financieras, aspecto que escapa del espectro de depuración y determinación de la base gravable del impuesto sobre la renta” [29].

3.2. Solicitudes de exequibilidad

21. La Universidad Externado de Colombia señaló que no se configuró el cargo por violación del principio de equidad tributaria[30], debido a lo siguiente:

“[…] es válido que el legislador establezca cargas tributarias mayores a un grupo específico, pues no es una prohibición per se, y dado que existe una motivación suficiente, aunque sea formal, no se demuestra de la existencia de un trato inequitativo inconstitucional”[31].

22. Para llegar a tal conclusión, la institución educativa puso de presente que la finalidad de la medida “es legítima y no está prohibida por la Constitución, pues corresponde, entre otras, al fortalecimiento de las finanzas públicas (…), esto es, la Ley acusada tiene una finalidad recaudatoria y redistributiva”[32]. Agregó que la norma acusada “es adecuada, lo cual se puede evidenciar a partir del mismo análisis cuantitativo presentado en la exposición de motivos, en la demanda y en hechos notorios, pues la medida adoptada si está dirigida a lograr un mayor recaudo del impuesto, cumple el fin propuesto y resulta un medio adecuado a su realización”[33].

23. Por otro lado, la Universidad descartó que “la configuración del hecho imponible del impuesto sobre la renta, en su aspecto cuantitativo (particularmente en la tarifa), según la cual las entidades del sector financiero deban pagar una sobretasa[,] constituya un criterio problemático o sospechoso de discriminación que vulnere la Constitución de forma tal que deba ser declarado inexequible pues, entre otras, se atentaría contra el Principio democrático, la separación de poderes y el Estado de Derecho pues el tratamiento tributario diferenciado no es injustificado y las situaciones objeto de la comparación SÍ soportan un trato diferente desde la Constitución en el impuesto analizado”[34].

24. El Departamento Administrativo de la Presidencia de la República, la Dirección de Impuestos y Aduanas Nacionales y el Ministerio de Transporte presentaron intervención conjunta defendiendo la constitucionalidad de la norma acusada. En criterio de estas autoridades, ninguno de los cargos de la demanda tiene vocación de prosperidad, pues no se vulnera el principio de equidad tributaria y tampoco se desconoce el artículo 359 de la Constitución Política.

25. Frente al primer cargo, señalaron que, “en desarrollo de [la] facultad de configuración en materia tributaria, y conforme a un criterio de razonabilidad y proporcionalidad, el legislador fijó la sobre tarifa al impuesto sobre la renta a cargo de las instituciones financieras con una renta gravable igual o superior a 120.000 UVT, para los años gravables 2020, 2021 y 2022, en observancia del marco constitucional vigente”[35]. Agregaron que “la disposición que establece unos puntos adicionales al impuesto sobre la renta a cargo de las instituciones financieras aprobada en la Ley de Crecimiento Ley 2010 de 2019- no vulnera el principio de equidad en materia tributaria, toda vez que existe una justificación claramente vinculada a la capacidad contributiva que ampara la diferencia en el tratamiento”[36].

26. Aseguraron que la medida que contiene la norma acusada es razonable. Al respecto, afirmaron que “[e]l fin buscado por el legislador consiste, entre otros, en el «fortalecimiento de las finanzas públicas» como se deduce del título de la Ley 2010 de 2019 y específicamente, en los términos del parágrafo 7 demandado, en «contribuir al bienestar general y al mejoramiento de la calidad de vida de la población», al destinar el recaudo por concepto de la sobre tarifa «a la financiación de carreteras y vías de la red vial terciaria»"[37] (negrillas propias). En ese mismo sentido, consideraron que “[e]l medio empleado para ello es el aumento temporal -por tres (3) años- de unos puntos adicionales sobre el impuesto de renta y complementarios a cargo de las instituciones financieras, medida que no desconoce la capacidad contributiva de dichas entidades, pues la tarifa efectiva del impuesto sobre la renta del sector financiero es menor que la del promedio de la economía, siendo por lo tanto viable la asignación de unos puntos adicionales en el impuesto sobre la renta para dichas instituciones financieras bajo los postulados del principio de equidad tributaria”[38] (negrillas propias).

27. También precisaron que es clara la relación entre el medio empleado y el fin que se pretende, pues es plausible “imponer una sobre tarifa temporal a las instituciones financieras, generando mayores ingresos para las arcas públicas con un fin específico -inversión social a través de la financiación de carreteras y vías de la red vial terciaria-, sin que ello implique en momento alguno desconocer la verdadera capacidad contributiva de estas entidades o una imposición arbitraria sobre las mismas”[39].

28. Por otro lado, aseguraron que la norma demandada no vulnera el artículo 359 de la Constitución Política. En términos generales, presentaron dos argumentos: “i) la destinación del recaudo por concepto de la sobretasa para las instituciones financieras de que trata dicho parágrafo, a la financiación de la Red Vial Terciaria, ciertamente se enmarca dentro del concepto de inversión social, como una de las excepciones establecidas en la misma norma superior a la prohibición referida, y ii) tiene plena validez constitucional dada la insuficiencia de recursos presupuestales disponibles para su atención”[40].

29. El Grupo de Acciones Públicas de la Universidad del Rosario señaló que “se ha entendido que la progresividad del sistema implica que aquellas personas que tienen una capacidad económica más grande que el resto deban soportar una mayor carga tributaria, pues la sobretasa del artículo 92 de la Ley 2010 de 2019 materializa el principio de progresividad, por lo que es un medio adecuado y conducente para alcanzar el fin.”[41]. En primer lugar, señaló que “la sobretasa es una medida necesaria, ya que es adecuada para obtener la finalidad y no lesiona de manera sustancial otros derechos o principios”[42]. En segundo lugar, manifestó que la norma no contiene una medida desproporcionada, pues “la diferencia porcentual entre la tasa y la sobretasa no es tan grande, por lo que los costos de las medidas son inferiores a los beneficios alcanzados”[43].

30. Por otro lado, señaló que la norma demandada no vulnera el artículo 359 de la Constitución Política, puesto que:

“[…] la inversión en vías terciarias efectivamente está incluida en el concepto de gasto público social, por ser garantía para la satisfacción de muchos derechos fundamentales, además de desarrollar finalidades del Estado de Derecho. Igualmente, es claro que pretende mejorar la calidad de vida de las personas de manera directa, en tanto que permite el mayor acceso a bienes y servicios indispensables para llevar una vida digna, permitiendo la consolidación del modelo de estado social de derecho.”[44]

31. El Procurador General de la Nación indicó:

“[…] el Ministerio Público le solicita a la Corte Constitucional que declare EXEQUIBLES los incisos 1, 2 y 4 del parágrafo 7 del artículo 240 del E.T. en la forma que fueron adicionados por el artículo 92 de la Ley 2010 de 2019, por los cargos analizados.”[45]

32. En opinión del Ministerio Público, “la mayor capacidad contributiva de las entidades financieras no se explica en función de su objeto social, sino en su capacidad de captar recursos del público, lo que les otorga una ventaja adicional (…) que las diferencia de los demás sectores económicos del mercado, por lo que no se desconoce la igualdad y, en consecuencia, la equidad tributaria”[46].

33. Adicionalmente, señaló que “podría argumentarse que en un contexto de pandemia no se justifica un trato diferenciado a las entidades financieras de cara a imponer el pago de puntos adicionales al impuesto de renta, pues estas entidades vieron disminuidos sus ingresos. Sin embargo, el Ministerio Público considera que hay varios factores que se deben tener en cuenta para evaluar esta postura, pues las entidades financieras tienen capacidad contributiva actual y, además, potencial, lo que justifica el trato establecido por el parágrafo 7 del artículo 92 de la Ley 2010 de 2019”[47].

34. Finalmente, en relación con el cargo de violación del artículo 359 advirtió:

“[…] las carreteras que se clasifican en la red vial terciaria forman parte del concepto de inversión social expresado y materializado en gasto público social, por disposición legal orgánica en desarrollo del concepto constitucional de inversión social. // Así las cosas, la regulación contenida en el inciso cuarto del parágrafo 7 del artículo 240 del Estatuto Tributario en su forma adicionada por el artículo 92 de la Ley 2010 de 2019, que establece que los puntos adicionales en materia de renta aplicable a las instituciones financieras a la financiación de carreteras y vías de la Red Vial Terciaria, no desconoce la prohibición constitucional de establecer rentas nacionales de destinación específica”[48].

III. CONSIDERACIONES

1. Competencia

35. De conformidad con el artículo 241.4 de la Constitución Política, la Corte Constitucional es competente para ejercer el control de constitucionalidad de los enunciados normativos demandados.

2. Cuestiones previas.

2.1. Inexistencia de la cosa juzgada constitucional.

36. La Corte ha abordado el fenómeno de cosa juzgada constitucional desde dos perspectivas. Por un lado, como una “institución jurídico procesal que tiene su fundamento en el artículo 243 de la Constitución Política”[49], de la cual se deriva que las sentencias de constitucionalidad son inmutables, vinculantes y definitivas[50]. Por otro lado, como un atributo de dichas providencias que “caracteriza un determinado conjunto de hechos o de normas que han sido objeto de un juicio por parte de un tribunal con competencia para ello y en aplicación de las normas procedimentales y sustantivas pertinentes”[51].

37. Desde una perspectiva u otra, una vez configurada, de la cosa juzgada constitucional emana una prohibición para el tribunal constitucional de volver a conocer y decidir sobre lo ya resuelto y, para las autoridades, de reproducir el contenido material del acto jurídico declarado inexequible. Esto último lo establece directamente el artículo 243.2 de la Constitución Política.

38. La cosa juzgada se clasifica en formal y material y estas, a su vez, en absoluta y relativa. Recientemente, en la sentencia C-484 de 2020, citando la C-744 de 2015, la Corte consideró que “[s]e tratará de una cosa juzgada constitucional formal cuando (…) existe una decisión previa del juez constitucional en relación con la misma norma que es llevada posteriormente a su estudio (…), o, cuando se trata de una norma con texto normativo exactamente igual, es decir, formalmente igual. (…) De otra parte, habrá cosa juzgada constitucional material cuando: (…) existen dos disposiciones distintas que, sin embargo, tienen el mismo contenido normativo”. La cosa juzgada absoluta, normalmente asociada al control automático de constitucionalidad[52], implica que no será posible emprender un nuevo examen constitucional. La cosa juzgada relativa, usualmente asociada con la acción pública de inconstitucionalidad y las objeciones gubernamentales, tiene como consecuencia que la Corte solo se pronuncia respecto de los reproches planteados, por lo que resulta importante distinguir entre los cargos o cuestionamientos concretos de inconstitucionalidad que formulan los ciudadanos o el Gobierno Nacional, según el caso.

39. Teniendo en cuenta lo anterior, es necesario establecer si se presenta el fenómeno de cosa juzgada frente al primer cargo de la demanda sub examine y en relación con la sentencia C-510 de 2019. Esto, debido a que: (i) el texto de la norma acusada en este proceso es prima facie equivalente al que se demandó anteriormente, esto es, el artículo 80 de la Ley 1943 de 2018[53]; (ii) uno de los tres cargos planteados y admitidos en esa ocasión, es idéntico al que se promueve en la presente demanda[54]; y (iii) el mencionado artículo 80 fue declarado inexequible por la Corte Constitucional, mediante dicha providencia.

40. Prima facie, se podría decir que hay cosa juzgada constitucional material y relativa en relación con la sentencia C-510 de 2019, primero, porque los textos en ambos casos son equivalentes, desde una perspectiva material, dado que ambos establecen la sobre tarifa que cuestionan los accionantes; y, segundo, debido a que en ambos procesos el reproche de constitucionalidad es idéntico, incluso, se trata de los mismos actores. No obstante, al examinar el mencionado fallo, se concluye lo contrario, pues la declaratoria de inexequibilidad que se dispuso anteriormente se originó en un vicio de procedimiento, por lo que no hubo un análisis material del cargo sobre el principio de equidad tributaria, pese a que este sí había sido admitido formalmente. Al respecto, concluyó la Corte:

“[d]ado que (…) el parágrafo demandado no es compatible con los artículos 346 y 347 superiores y ello es suficiente para declarar su inexequibilidad, la Corte considera que no se hace necesario pronunciarse sobre los demás cargos de la demanda”.

41. Así, ante la inexistencia de cosa juzgada constitucional, la Sala procederá a estudiar la aptitud sustantiva de los cargos de la demanda y, de ser necesario, planteará y resolverá los problemas jurídicos sustantivos (infra num. 3).

2.2. Aptitud de los cargos de inconstitucionalidad

42. En el auto admisorio de la demanda, el despacho sustanciador valora si ésta cumple con los requisitos mínimos de procedibilidad. Sin embargo, tal estudio corresponde a una revisión sumaria, que “no compromete ni define la competencia [...] de la Corte, [...] en quien reside la función constitucional de decidir de fondo sobre las demandas de inconstitucionalidad que presenten los ciudadanos [...] (C.P. art. 241-4-5)”[55].

43. El artículo 2 del Decreto 2067 de 1991 regula el contenido de las demandas en las acciones públicas de inconstitucionalidad. A partir de esta disposición, la jurisprudencia ha considerado necesario que, para producir un pronunciamiento de fondo, la demanda contenga: (i) la delimitación precisa del objeto demandado; (ii) el concepto de violación; (iii) la razón por la cual la Corte es competente para conocer del asunto[56]; y, cuando esto fuere del caso[57], (iv) el señalamiento del trámite legislativo impuesto para la expedición de la disposición demandada. Asimismo, a partir de la Sentencia C-1052 de 2001, este tribunal ha considerado como exigencias mínimas y generales de los cargos de inconstitucionalidad las de claridad, certeza, especificidad, pertinencia y suficiencia[58].

44. Para la Sala, los dos cargos propuestos son aptos para proferir sentencia.

45. El cargo por violación del principio de equidad tributaria es apto. El cargo es claro en la exposición de los argumentos que lo sustentan, pues señala de manera comprensible y lógica las razones por las cuales se considera que la norma demandada desconoce disposiciones constitucionales. Los actores alegan que la norma acusada discrimina injustificadamente a las instituciones financieras. Igualmente, acusan al legislador de no haber valorado la capacidad contributiva de dichas instituciones, a la hora de fijar la sobre tarifa del impuesto de renta a su cargo, en lo que respecta a los periodos gravables 2020 a 2022.

46. El cargo es cierto, toda vez que se deriva de una interpretación razonable y, al menos, prima facie atribuible a la disposición acusada. Los actores cuestionan que el legislador hubiere establecido unos puntos adicionales a la tarifa del impuesto sobre la renta a cargo de las instituciones financieras, lo cual, efectivamente, dispuso la norma. En este punto, es importante precisar que el cargo por violación del principio de igualdad cumple las exigencias argumentativas específicas, toda vez que los demandantes plantearon el criterio de comparación a partir de las cargas tributarias, alegaron la existencia de un trato desigual para las entidades financieras y aseguraron que dicho trato no tiene justificación constitucional[59]. Al respecto, en la demanda sub examine se lee:

“Por lo tanto, para aplicar el «test de igualdad» de que trata la jurisprudencia citada, es preciso comparar la actividad de las instituciones financieras con la actividad de las otras sociedades mercantiles, con el objeto de establecer sus semejanzas y sus diferencias y, posteriormente, examinar si son más relevantes sus semejanzas que sus diferencias. Tal razonamiento permite concluir si el tratamiento tributario debe ser igual para los sujetos comparados o debe ser más gravoso para unos que para otros. (…)

En síntesis, la circunstancia de que las instituciones financieras estén autorizadas para el manejo, aprovechamiento e inversión de recursos del público, que es su objeto social, no justifica el establecimiento de tasas adicionales del impuesto de renta a su cargo, pues dicha facultad no está establecida como un privilegio del sector, sino como una función económica que le está encomendada, para obtener la seguridad de los ahorradores e inversionistas, sin detrimento de la disponibilidad de sus recursos y con el fin de encausar tales fondos hacia el desarrollo económico del país, todo lo anterior bajo estricta intervención, regulación y vigilancia del Estado, como se detalló anteriormente.

El «test de la igualdad», de que trata la Corte Constitucional, aplicado al caso que se estudia, demuestra que son más importantes las semejanzas que las diferencias entre las «instituciones financieras» y el resto de las sociedades, razón por la cual no resulta conforme al «test de la igualdad» que aquellas entidades soporten una tarifa del impuesto de renta superior al de éstas”.

47. Igualmente, el primer cargo es específico, pues es concreto, determinado y no se sustenta en afirmaciones vagas, abstractas o globales, así como tampoco en apreciaciones subjetivas de los demandantes. Estos últimos exponen de manera concreta y precisa las razones por las cuales consideran que la referida diferencia de trato sería contraria a la Constitución Política y a la jurisprudencia constitucional[60], así como también explican las razones por las que entienden que la norma tiene como parámetro la actividad de las instituciones financieras en sí, y no su capacidad contributiva.

48. Adicionalmente, la Corte considera que el cargo es pertinente, porque se basa en razones de carácter constitucional que confrontan la norma acusada y las disposiciones de la Constitución Política que reconocen el principio de equidad tributaria. Por último, habida cuenta de lo dicho en los párrafos precedentes, el cargo es suficiente, pues despierta una duda de constitucionalidad que hace necesaria la intervención del juez constitucional.

49. El segundo cargo es apto. El cargo es claro en cuanto a la argumentación, dado que los demandantes siguen una estructura lógica que permite identificar las premisas sobre las que fundan su solicitud. También lo es debido a que permite derivar el contenido normativo acusado para poder determinar si la disposición cuestionada desconoce la prohibición de establecer rentas nacionales de destinación específica (art. 359 CP).

50. Además, el cargo es cierto, pues el texto de la disposición demandada sí contiene la proposición jurídica que los demandantes consideran contraria a la Constitución Política. Los argumentos que fundamentan la acusación recaen sobre una proposición jurídica real y existente en la que, entre otras cosas, se establece la destinación de los recursos recaudados con ocasión de un tributo, cuya tarifa es diferente para unas personas jurídicas en específico.

51. Asimismo, los argumentos de la demanda se sustentan en afirmaciones concretas y determinadas que obedecen a razones de naturaleza constitucional, por lo cual los argumentos expuestos para sustentar este cargo son pertinentes y específicos. Por un lado, los actores sostienen que la destinación de los recursos recaudados no puede ser entendida como “inversión social”, para los fines del artículo 359.2 de la Constitución Política. Por el otro, ponen de presente que, en todo caso, el legislador incumplió las exigencias jurisprudenciales para establecer rentas de dicha naturaleza, primero, porque no demostró la imposibilidad de satisfacer las necesidades a financiar, por medio de los recursos asignados en el Presupuesto General de la Nación (desde aquí, PGN), y, segundo, debido a que no hizo explícitos en el texto de la norma los métodos para determinar las personas cuyas necesidades se pretenden satisfacer.

52. Finalmente, habida cuenta de lo dicho previamente, el cargo es suficiente, pues despierta una duda sobre la constitucionalidad de la norma que se acusa.

53. En suma, dado que los dos cargos se fundan en una interpretación razonable y atribuible al texto demandado y, además, plantean un problema de constitucionalidad por el presunto desconocimiento del principio de equidad tributaria y de la prohibición de establecer rentas nacionales de destinación específica, la Sala encuentra satisfechas las exigencias de claridad, certeza, especificidad, pertinencia y suficiencia.

54. Sin perjuicio de lo anterior, en relación con el cargo segundo, la Sala no se pronunciará sobre los argumentos relacionados con “los atrasos en la política pública”[61] para la gestión de la red vial terciaria, específicamente, sobre el alegato de que el déficit de dicha política se debe a las omisiones y malas prácticas contractuales de los funcionarios públicos encargados de la ejecución de los recursos del erario. Tales alegatos dan lugar a una discusión ajena al control de constitucionalidad. Este tribunal no tiene competencia para analizar asuntos como este:

“[…] la norma demandada señala que el Gobierno Nacional determinará las condiciones y la forma de asignación de los recursos recaudados, así como el mecanismo para su ejecución. Esto no solo es contrario a la Ley Orgánica del Presupuesto y a la Constitución, sino que, como se sigue del análisis que atrás se hizo, lleva necesariamente a cuestionar (i) a qué serán realmente dirigidos estos recursos y (ii) cómo determinará el Gobierno Nacional su asignación. Estas preguntas son especialmente relevantes si se tienen en consideración otros casos en los que se ha dejado en manos del Gobierno la determinación libre de cómo se deben usarlos recursos públicos.”[62]

55. En los mismos términos, un argumento como el siguiente no constituye un auténtico cargo de constitucionalidad: “[s]i los recursos a los que hace referencia la norma demandada ya no van a tener la destinación que la norma les señaló, mantener la sobre tarifa de impuesto carecería de justificación y de sustento.”[63]. Los anteriores asuntos, no pueden ser valorados en la presente providencia, debido la falta de certeza, especificidad, pertinencia y suficiencia en la argumentación, la cual se ve reflejada en la subjetividad de tales apreciaciones.

56. En consecuencia, se planteará y resolverá el problema jurídico, de acuerdo con la delimitación de los cargos contenida en las consideraciones que anteceden.

3. Problema jurídico y metodología de la decisión

57. En atención a los cargos propuestos, corresponde a la Corte Constitucional determinar si el parágrafo 7º del artículo 240 del Estatuto Tributario, adicionado por la norma acusada, vulnera los artículos 95.9, 359 y 363 de la Constitución Política, normas a las que se adscriben el principio de equidad tributaria y la prohibición de establecer rentas nacionales con destinación específica.

58. Para responder esta pregunta, la Corte determinará el alcance y las finalidades de los principios de igualdad y de equidad tributaria y, con fundamento en esto, definirá si la norma acusada vulnera dichos principios (infra num. 4). Por otro lado, la Sala precisará el alcance de la prohibición que contiene el artículo 359 de la Constitución Política, así como también el de las excepciones que la misma norma contempla, y, con base en lo anterior, examinará la constitucionalidad de las disposiciones demandadas (infra num. 5).

4. La norma acusada no vulnera los principios de igualdad y equidad tributaria

59. Los ciudadanos demandantes consideran que, al expedir la norma acusada, el legislador vulneró el principio de equidad tributaria, dada la diferencia de trato entre las “instituciones financieras” y las demás sociedades comerciales. Por un lado, sostienen que dicho trato diferencial carece de justificación constitucional. Por el otro, que la sobre tarifa cuestionada se fijó teniendo como parámetro la actividad de las instituciones gravadas y al margen de su capacidad contributiva. Con fundamento en esto, aseguraron que el parágrafo acusado comporta la violación del principio constitucional de igualdad.

60. El artículo 13 de la Constitución Política reconoce el principio de igualdad y, particularmente, su inciso 1º dispone que todas las personas “recibirán la misma protección y trato de las autoridades y gozarán de los mismos derechos libertades y oportunidades”. Igualmente, prohíbe la discriminación “por razones de sexo, raza, origen nacional o familiar, lengua, religión, opinión política o filosófica”. El inciso 2º ibídem prescribe que el Estado debe promover las condiciones para que “la igualdad sea real y efectiva”. Por último, el inciso 3º ejusdem prevé que el Estado protegerá especialmente a “aquellas personas que por su condición económica, física o mental, se encuentren en circunstancia de debilidad manifiesta”.

61. El principio de igualdad tiene dos dimensiones: formal y material[64]. En la primera (art. 13.1 CP), el principio de igualdad implica que el Estado debe otorgar a los individuos un trato igual “ante la ley” y “en la ley”. Esto implica que la ley debe ser aplicada “de forma universal, para todos los destinatarios de la clase cobijada por la norma, en presencia del respectivo supuesto de hecho”[65]. En la dimensión formal del principio de igualdad se inscribe la prohibición de discriminación[66] “basada en motivos definidos como prohibidos por la Constitución Política”[67]. En la segunda (art. 13.2 y 13.3 CP), el principio de igualdad obliga al Estado a promover las condiciones necesarias para que la igualdad sea real y efectiva[68]. A la luz de la dimensión material, el Estado debe implementar políticas “destinadas a beneficiar a grupos discriminados o marginados de manera sistemática o histórica, a través de prestaciones concretas o cambios en el diseño institucional (acciones afirmativas)”[69]. En estos términos, el principio de igualdad exige que los derechos, los privilegios, los deberes y las cargas, se distribuyan de manera justa y equitativa entre los individuos[70].

62. La igualdad es un concepto de “carácter relacional”[71]. Esto significa que su aplicación siempre “presupone una comparación entre personas, grupos de personas”[72] o supuestos, a partir de un determinado criterio de comparación[73]. Las situaciones de igualdad o desigualdad entre las personas o los supuestos “no son nunca absolutas sino siempre parciales, esto es, desigualdades o igualdades desde cierto punto de vista”[74]. De esta forma, el principio de igualdad no exige que el legislador otorgue un trato “mecánico y matemáticamente” [75] paritario a los individuos y cree “una multiplicidad de regímenes jurídicos atendiendo todas las diferencias”[76]. Por el contrario, el legislador está facultado para “simplificar las relaciones sociales”[77] y ordenar “de manera similar situaciones de hecho diferentes”[78] siempre que las diferenciaciones que imponga con fundamento en un determinado criterio de comparación[79] sean razonables en atención a la finalidad que la norma persigue[80].

63. Del principio de igualdad se derivan cuatro mandatos: (i) un mandato de trato idéntico a destinatarios que “se encuentren en circunstancias idénticas”[81]; (ii) un mandato de trato diferente a destinatarios “cuyas situaciones no comparten ningún elemento en común”[82]; (iii) un mandato de trato similar a destinatarios “cuyas situaciones presenten similitudes y diferencias, pero las similitudes sean más relevantes a pesar de las diferencias”[83]; y (iv) un mandato de trato diferenciado a destinatarios que “se encuentren también en una posición en parte similar y en parte diversa, pero en cuyo caso las diferencias sean más relevantes que las similitudes”[84].

64. Tales mandatos son exigibles a las normas que imponen deberes y cargas públicas[85]. En efecto, el Estado, “en ejercicio de legítimas funciones, debe distribuir igualitaria o equitativamente las cargas derivadas de sus decisiones normativas o sus actuaciones”[86]. El principio de igualdad en las cargas públicas se deriva de los artículos 1, 13 y 95[87] de la Constitución Política[88]. La jurisprudencia constitucional ha señalado que, por virtud de este principio, en la configuración del sistema tributario, el legislador debe abstenerse de imponer cargas o beneficios fiscales injustificados[89]. No obstante, también ha señalado que, dada la necesidad de garantizar el funcionamiento del aparato estatal, los artículos 150.12 y 338 de la Constitución Política conceden al legislador amplia facultad para establecer, modificar[90] o derogar[91] los tributos y, correlativamente, fijar sus sujetos pasivos y activos, los hechos, las bases gravables y las tarifas[92]. Incluso, en la sentencia C-665 de 2014, la Corte consideró que dicha facultad configurativa es “bastante amplia y discrecional”, al grado que entrañaría “la más amplia discrecionalidad” que otorga al Congreso de la República “poder suficiente”.

65. Con todo, la misma Carta Política establece límites al ejercicio de dicha facultad[93]. Este tribunal encontró en los principios del sistema tributario el límite para el ejercicio de la facultad impositiva: por un lado, aquellos que se refieren a los tributos individualmente considerados, esto es, los principios de legalidad, certeza e irretroactividad (artículo 338 CP); y, por el otro, los atinentes a la determinación general de los tributos[94], es decir, los principios de equidad, eficiencia y progresividad (artículos 95.9 y 363 CP). Adicionalmente, en algunos casos la Corte ha considerado que el principio de razonabilidad[95] y el respeto por los derechos fundamentales[96], particularmente, del derecho-principio a la igualdad[97], también se erigen como limitantes a la “bastante amplia y discrecional” potestad del Congreso de la República.

66. Según el alcance que le ha dado la jurisprudencia constitucional[98], el principio de equidad constituye una manifestación de la igualdad en el campo impositivo, pese a lo cual no puede ser entendido como un deber formal[99] que impone que “todos los contribuyentes paguen necesariamente los impuestos, tasas y contribuciones con los mismos porcentajes y bajo un criterio rígidamente matemático que mida a todos con el mismo rasero”[100]. Tampoco es posible pretender “una igualdad absoluta de los efectos que una disposición legal tenga en cada uno de quienes se ven afectados por los efectos por ella generados”[101]. Entonces, este principio no se concreta en el “señalamiento de reglas uniformes que cobijen todas las situaciones bajo disposiciones idénticas”[102], pues no supone la paridad entre todos los contribuyentes, y tampoco la “igualdad absoluta de los efectos que una disposición legal tenga en cada uno de quienes se ven afectados por los efectos por ella generados”[103].

67. Lo que el principio de equidad exige es que, en la determinación de los tributos, el legislador deba considerar la capacidad económica de los obligados, con el objeto de evitar que haya cargas excesivas o beneficios exagerados[104][105]. Para esto, es necesario tener en cuenta la situación del contribuyente y su capacidad de pago, en relación con lo cual adquieren connotación las nociones de equidad horizontal y equidad vertical. La primera impone que “los tributos han de gravar de igual manera a quienes tienen la misma capacidad de pago”[106]; mientras que la segunda, que se identifica con el mandato de progresividad de los tributos, ordena “distribuir la carga tributaria de forma que quienes tienen mayor capacidad económica soporten una mayor proporción de gravamen”[107].

68. En reciente decisión[108], la Corte precisó que “(i) la equidad horizontal, según la cual el sistema tributario debe tratar de idéntica manera a las personas que, antes de tributar, gozan de la misma capacidad económica, de modo tal que queden situadas en el mismo nivel después de pagar sus contribuciones; y (ii) la equidad vertical, identificada con la exigencia de progresividad, que ordena distribuir la carga tributaria de manera tal que quienes tienen mayor capacidad económica soporten una mayor cuota de impuesto”. En otras palabras, mientras la equidad horizontal se funda en la comparación entre capacidades económicas de los sujetos pasivos del tributo”[109], la equidad vertical se refiere a que el mayor peso, en cuanto al deber de contribuir al financiamiento de los gastos de funcionamiento e inversión del Estado, debe recaer sobre aquellos contribuyentes que tienen mayor capacidad económica, lo que supone que este tipo de equidad “deliberadamente comporta un trato diferenciado[,] pero no inequitativo ni injusto”[110].

69. La Corte Constitucional ha indicado que el principio de equidad tributaria en su dimensión horizontal es una clara manifestación del principio igualdad en las cargas públicas[111]. Lo anterior, en tanto dicho principio (i) “es eminentemente relacional y se funda en la comparación entre capacidades económicas de los sujetos pasivos del tributo”[112]; y (ii) exige que, en la “formulación singular de las normas impositivas, [el legislador] respete en la mayor medida posible”[113] los mandatos que derivan del principio de igualdad y se abstenga de imponer cargas o beneficios tributarios irrazonables y desproporcionados fundados en criterios infra-inclusivos o supra-inclusivos[114].

70. El juicio integrado de igualdad es la metodología que la jurisprudencia constitucional ha diseñado y aplicado para valorar la constitucionalidad de normas que (i) “plantean una aparente violación al principio de igualdad”[115], y (ii) afectan prima facie el principio de equidad tributaria en su dimensión horizontal[116]. Este juicio fue originalmente formulado por la Corte Constitucional en la sentencia C-093 de 2001 con el objetivo de combinar las ventajas analíticas del “juicio de proporcionalidad europeo con los niveles de escrutinio norteamericano”[117]. Desde entonces, la Corte ha aplicado esta metodología de manera reiterada y pacífica.

71. En la sentencia C-345 de 2019, la Corte Constitucional unificó su jurisprudencia en relación con la estructura metodológica de este juicio. Al respecto, señaló que el juicio integrado de igualdad implica, en primer lugar, verificar la existencia de una afectación prima facie al principio de igualdad[118]. Posteriormente, el juez constitucional debe determinar si dicha afectación prima facie se encuentra constitucionalmente justificada, para lo cual debe: (i) definir la intensidad del juicio a partir de la escala triádica: débil, intermedia o estricta, y (ii) analizar la proporcionalidad de la medida a la luz del juicio de proporcionalidad[119].

72. El juez constitucional debe verificar que la norma afecte una posición jurídica adscrita prima facie al principio de igualdad. Para esto, el juez debe (i) identificar cuál es el criterio de comparación “patrón de igualdad o tertium comparationis”[120] y (ii) determinar si, a la luz de dicho criterio de comparación, los sujetos y situaciones son comparables desde la perspectiva fáctica y jurídica[121]. En términos generales, existe una afectación prima facie al principio de igualdad si la norma objeto de control es infra-inclusiva[122][123] o supra-inclusiva[124] y, en ese sentido, prevé una carga o beneficio diferenciado entre sujetos comparables[125].

73. El juez constitucional debe definir la intensidad del juicio, en atención a tres niveles: débil, intermedia, o estricta[126]. La intensidad del juicio se determina a partir del grado de margen de configuración que la Constitución Política reconoce al legislador y a la administración[127]. La jurisprudencia constitucional ha precisado que, para definir dicho grado de margen de configuración, el juez debe tener en cuenta los siguientes criterios orientadores: (i) la materia regulada[128], (ii) los principios constitucionales o derechos fundamentales comprometidos[129] y (iii) los grupos de personas perjudicados o beneficiados con la medida sometida a escrutinio[130].

74. El juez constitucional debe determinar si la carga o beneficio diferenciado es proporcionada a partir de la aplicación del juicio de proporcionalidad. En estos términos, el juez debe valorar si esta cumple con las exigencias de los subprincipios de idoneidad, necesidad y proporcionalidad en sentido estricto. El contenido de cada uno de estos subprincipios varía en atención a la intensidad del escrutinio, habida cuenta de que, en el juicio integrado, “se les cualifica de conformidad con el nivel de intensidad”[131]. A su vez, en la sentencia C-345 de 2019, la Corte precisó que “la proporcionalidad en sentido estricto debe estudiarse por el juez constitucional con algunos matices, por regla general, tanto en el juicio intermedio como en el estricto, mas no en el débil, de manera que se sigan los pasos del test europeo, que incluye la proporcionalidad en sentido estricto, así como la lógica de las intensidades del juicio estadounidense”[132].

4.1. Alcance de la disposición acusada

75. El impuesto sobre la renta está regulado en el Libro Primero del Decreto 624 de 1989, por el cual se adopta el Estatuto Tributario (arts. 5 a 364.6). En ejercicio de la facultad de configuración en materia tributaria[133], el Congreso de la República ha introducido diversas modificaciones a dicho tributo. Este impuesto: “(i) grava los recursos susceptibles de producir incremento neto del patrimonio; (ii) su recaudo ingresa directamente al presupuesto de la Nación; (iii) los sujetos pasivos de este gravamen son tanto personas naturales como jurídicas, quienes no están exonerados del pago de aportes parafiscales[42]; (…) (iv) está regulado por el Estatuto Tributario y sus normas complementarias [y (iv) es] un tributo directo y obligatorio para el comerciante persona natural o jurídica, consistente en entregarle al Estado un porcentaje de sus utilidades fiscales obtenidas durante un período gravable, con el fin de coadyuvar a sufragar las cargas públicas”[134].

76. El artículo 240 del Estatuto Tributario, adicionado por el artículo 92 de la Ley 2010 de 2019, regula la tarifa general del impuesto sobre la renta para las personas jurídicas. Según lo que establece la referida normativa, dicha tarifa es “del treinta y dos por ciento (32%) para el año gravable 2020, treinta y uno por ciento (31%) para el año gravable 2021 y del treinta por ciento (30%) a partir del año gravable 2022”.

77. Ahora bien, el parágrafo acusado establece una sobre tarifa para las entidades financieras. Estas entidades tendrán que liquidar unos puntos adicionales al impuesto sobre la renta, durante los siguientes periodos gravables: “1. Para el año gravable 2020, adicionales, de cuatro (4) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y seis por ciento (36%); 2. Para el año gravable 2021, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y cuatro por ciento (34%); y 3. Para el año gravable 2022, adicionales, de tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y tres por ciento (33%)”. Con todo, tales puntos “solo son aplicables a las personas jurídicas que, en el año gravable correspondiente, tengan una renta gravable igual o superior a 120.000 UVT”. La sobretarifa está sujeta a un anticipo del 100%[135], para los tres periodos gravables mencionados.

4.2. Verificación de la afectación prima facie del principio de igualdad

78. La Sala identificará quiénes son los sujetos objeto de comparación y cuál es el criterio de comparación o tertium comparationis. Luego, determinará si, a la luz de dicho criterio de comparación, los sujetos y situaciones son comparables desde la perspectiva fáctica y jurídica. El ejercicio argumentativo consiste en determinar si deben ser tratadas de la misma forma dos situaciones similares, desde un punto de vista que sea relevante y de acuerdo con la finalidad perseguida por la norma analizada[136]. No se busca, pues, establecer cuáles son las diferencias y similitudes entre las dos situaciones, pues, de ser así, se estaría vaciando de contenido el test de igualdad, ya que, desde un punto de vista ontológico, todos los sujetos, situaciones y cosas se pueden describir con diferencias y similitudes.

79. Los sujetos objeto de comparación son las entidades financieras que tengan una renta gravable igual o superior a 120.000 UVT y las “demás sociedades”. Los accionantes consideran que estas se encuentran en una misma situación de hecho frente al ordenamiento jurídico[137] y, por ende, deberían quedar sujetas a las mismas reglas tributarias. En ese sentido, entienden que una carga impuesta sólo a las entidades financieras las coloca en una posición de desventaja contraria a la Constitución Política, máxime cuando la carga tributaria se fijó teniendo como referente la actividad económica y no la capacidad tributaria de estas últimas. Así, el criterio de comparación para este caso es la capacidad tributaria de unas y otras.

80. Previo a llevar a cabo la primera fase del test integrado de igualdad, con miras a agotar el debate jurídico propuesto en la demanda de la referencia, la Sala definirá si la sobretarifa acusada se fijó teniendo en cuenta la capacidad contributiva de las entidades financieras (infra num. 4.2.1.). Posteriormente, estudiará si, de acuerdo con tal criterio, los sujetos en comparación son o no comparables (infra num. 4.2.2.).

4.2.1. La norma acusada sí tuvo en cuenta la capacidad contributiva de las entidades financieras

81. En la base de los principios de justicia y equidad tributaria se encuentra la noción de capacidad contributiva, entendida como “la posibilidad económica de tributar”[138], esto es, como “la idoneidad subjetiva, no teórica sino real, en cuanto depende de la fuerza económica del sujeto, para ser llamado a cumplir con el deber de pagar tributos”[139]. En la sentencia C-293 de 2020, la Corte aclaró que la capacidad contributiva “no se agota en la simple verificación del ingreso del sujeto pasivo”, pues, continúa, debe “observar la capacidad económica del obligado”. En el mismo sentido, la Sección Cuarta del Consejo de Estado ha dicho que la capacidad contributiva busca establecer una correlación entre la obligación tributaria y la capacidad económica del contribuyente, de tal manera que sea esta última la que, en general, sirva de parámetro para cumplir con el deber de contribuir con el financiamiento de las cargas públicas, en cumplimiento del deber consagrado en el artículo 95.9 de la Constitución Política[140].

82. De esta manera, la capacidad contributiva determina el alcance de la potestad impositiva del Estado y, particularmente, la manera de distribuir las cargas tributarias. Corresponde al legislador, pues, definir los elementos esenciales de los tributos a partir de criterios objetivos basados en la realidad económica del contribuyente, usualmente la renta o el patrimonio, aunque esto no significa que la estimación de la capacidad económica de los contribuyentes siempre se determine a través de indicadores directos de renta o de patrimonio.

83. Como lo dijo la Corte en la sentencia C-252 de 1997, “[s]i bien los indicadores directos tienen la ventaja de probar de manera más segura el potencial de sacrificio fiscal que puede soportar teóricamente una persona, no puede eliminarse la posibilidad de que el legislador, en aras de la justicia y de la eficiencia fiscal, pueda acudir a parámetros indirectos de medición del bienestar económico del contribuyente que pese a ello puedan ser validados socialmente como indicadores de riqueza”. Lo relevante es que se trate de parámetros objetivos y verificables, desde una perspectiva económica o jurídica.

84. En lo que respecta a los impuestos directos, por regla general, es improcedente inferir la capacidad contributiva[141], así como definir un tributo o sus elementos sobre la base de realidades económicas y jurídicas que no sean indicativas de capacidad de pago[142]. Tratándose de impuestos indirectos, el legislador no evalúa directamente la capacidad contributiva, ya que lo hace de forma indirecta y a través de la inferencia. Esto es así porque presume un hecho, esto es, la capacidad contributiva, a partir de otro hecho, que, a título ilustrativo, puede ser la adquisición de determinados bienes o servicios por parte del contribuyente, así como la venta o la importación de ciertos bienes[143].

85. A juicio de los accionantes, la sobre tarifa del impuesto sobre la renta se fijó atendiendo al objeto social de las entidades financieras y a la naturaleza de sus actividades, pero no a su capacidad contributiva. Tal afirmación, según lo que se puede extraer de la demanda, tiene como fundamento dos argumentos: (i) que la sobre tarifa “del impuesto de renta para el sector financiero pudo haber tenido en cuenta la entidad estatal encargada del control y vigilancia de estas compañías” (demanda, pág. 10), esto es, que el legislador asumió que del hecho que se trate de actividades vigiladas y controladas, por ser de interés público, se deriva que dichas actividades generan per se mayores ingresos o una mayor capacidad de tributación (demanda, pág. 16). Del otro lado, (ii) que “[e]l crecimiento económico de los diferentes sectores de la economía no constituye un factor indicativo de una mayor capacidad contributiva” (demanda, pág. 19).

86. Frente al primer argumento de la demanda, basta con tener en cuenta que se trata de una conjetura de los accionantes, ya que los antecedentes legislativos no dan cuenta de que la capacidad contributiva de las entidades financieras hubiera sido relacionada, en forma alguna, con el hecho de que sus actividades estén vigiladas y controladas y, mucho menos, que se hubiera fijado a partir de una presunción, según la cual el control y vigilancia hace suponer que se trata de una actividad rentable.

87. Frente al segundo argumento de los demandantes, observa la Sala que es cierto que, en el informe para primer debate en comisiones conjuntas, el ponente trajo a colación las cifras del crecimiento económico del año 2019, así como también es cierto que allí se mencionaron las cifras de crecimiento comparado de los diferentes sectores de la economía, incluido el financiero. Igualmente, es verdad que el ponente, luego de referirse a la información antes mencionada, afirmó que “este proyecto de ley contiene una sobretasa al impuesto de renta a las empresas del sector financiero de 3% para el 2020 y el 2021, la cual saludamos”. De todo esto dan cuenta las páginas 14 a 20 de la Gaceta 1130 de 2019.

88. Sin embargo, analizados en detalle el objeto de la norma acusada y sus antecedentes legislativos, se observa que la sobre tarifa acusada no se fijó en función de la información macroeconómica antes referida y que sí se estableció teniendo como parámetro la capacidad contributiva de las entidades financieras. Esto, por tres razones. La primera razón es que, de acuerdo con lo que establece el inciso segundo del parágrafo acusado, la sobre tarifa únicamente la deben pagar quienes tuvieron una renta gravable igual o superior a 120.000 UVT, en el año gravable correspondiente. Esto quiere decir que los obligados son las instituciones financieras que cumplen esta exigencia material y objetiva, y no las que hubieren reportado operaciones relevantes para poder determinar el crecimiento económico del país.

89. Puede pasar, por ejemplo, que una entidad financiera reporte actividades económicas que representan grandes sumas de dinero, pero que estas sumas no sean directamente proporcionales a las ganancias generadas por tales actividades por diversas razones, como pueden ser los costos o los pasivos de la compañía. En este caso, es posible que las actividades reportadas por la entidad financiera reflejen un crecimiento en términos económicos para el país, pero no por esto se puede asumir que las actividades reportadas constituyen ingresos gravables para la empresa que las reportó; en otras palabras, puede que los ingresos brutos no den cuenta de capacidad contributiva. Ahora, de ser cierto lo que suponen los demandantes, esto es, que la sobretarifa sub examine fue impuesta en atención a la actividad en sí misma o por el crecimiento económico del sector financiero, en la referida hipótesis habría surgido la obligación de pagar la sobretarifa, sin embargo, en aplicación del parágrafo acusado, esto solo ocurre si la entidad financiera reporta una renta gravable igual o superior a 120.000 UVT, esto es, si ostenta capacidad de tributar.

90. La capacidad de tributar de las entidades financieras que deben asumir la sobretarifa sub examine, se ve reflejada en la posibilidad económica en la que estas se encuentran para cumplir con el deber de pagar tributos, en relación con la cual la Sala resalta dos indicadores de realidad económica: de un lado, el hecho de que la sobretarifa solo la pagan quienes tengan un renta gravable y, del otro, que, dentro de las empresas que tienen rentas gravables, únicamente se imponen los puntos extra a las que registran rentas gravables iguales superiores a 120.000 UVT. Así, encuentra la Sala que, al determinar la capacidad tributaria de las entidades financieras, el legislador no se limitó a la simple verificación de sus ingresos o de su renta bruta.

91. El surgimiento de la obligación tributaria no lo determina la existencia de renta bruta no depurada sino la identificación de renta gravable, esto es, la renta luego de haber tenido en cuenta deducciones, exenciones y otros beneficios tributarios. Esta línea de argumentación, incluso, corresponde a la que exponen los accionantes, ya que ellos reconocen que “la capacidad contributiva en el impuesto sobre la renta depende de la cantidad que representa la renta líquida de cada contribuyente, equivalente a los ingresos brutos menos los costos y gastos para producir esa renta” (demanda, pág. 11). De esta forma, la Sala resalta que únicamente son obligados a pagar la sobre tarifa quienes tengan utilidades disponibles, aspecto que, por un lado, es indicativo de capacidad contributiva y, por el otro, está directamente relacionado con el hecho generador del impuesto sobre la renta.

92. En la sentencia C-209 de 2016, la Corte Constitucional manifestó que, en materia de impuestos directos, como es el caso del impuesto sobre la renta, es posible determinar la capacidad de pago del contribuyente en función de la información relativa a sus rentas. En el referido fallo, la Sala Plena se pronunció diciendo:

“(…) en los impuestos directos, ejemplo renta o predial, como se identifica en ellos al contribuyente respectivo, «es posible conocer la capacidad de pago del mismo mediante las informaciones relativas a sus rentas y patrimonio. En tal caso, es lógico el establecimiento de tarifas progresivas, de tal manera que en la medida en que aumente la base gravable aumente también la medida aplicable».”

93. Como allí se dijo, el impuesto sobre la renta es un impuesto directo y, por ende, el tributo en sí mismo, así como sus elementos esenciales, deben ser fijados teniendo como parámetro la capacidad contributiva. En reciente sentencia de unificación, la Sección Cuarta del Consejo de Estado determinó que el impuesto sobre la renta se guía por el principio de capacidad contributiva, razón por la que, agregó, se requiere que “el procedimiento de depuración de la base gravable del tributo se encamine a identificar la renta efectiva del contribuyente para gravar su utilidad disponible y no sus ingresos brutos no depurados (i.e. rentas brutas) destinados a su actividad empresarial”[144], de tal forma que “no se someten a imposición aquellos recursos que demanda el contribuyente en un contexto de negocio”[145]. Nótese que, en lo relacionado con el impuesto sobre la renta, lo que es reprochable a la hora de identificar la capacidad del contribuyente, es hacerlo en atención a los ingresos brutos no depurados de los contribuyentes.

94. La segunda razón, es que las cifras sobre crecimiento económico fueron traídas a la ponencia con el objetivo de cuestionar el hecho de que algunas personas jurídicas han sido objeto de beneficios tributarios, pero no han contribuido significativamente con la creación de empleos formales. En este punto, es necesario recordar que la Ley 2010 de 2019 tiene dentro de sus objetivos fomentar el empleo, situación que le permite a la Sala inferir que la información macroeconómica estaba relacionada con ese objetivo directamente, no con la creación de una sobre tarifa al impuesto sobre la renta. En efecto, en la gaceta arriba mencionada se lee lo siguiente:

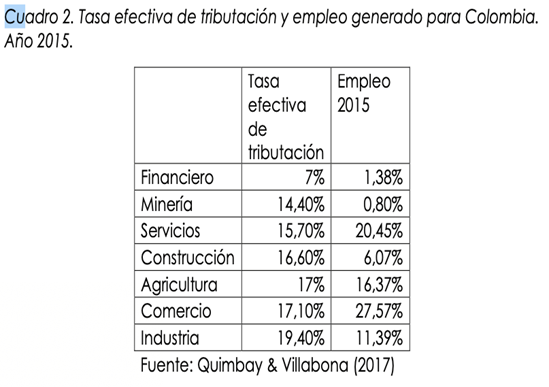

“A partir del cuadro 1, se puede concluir que para 2019 el crecimiento económico se basa en los servicios y no en la generación de valor. Esta situación no es un tema coyuntural sino que ha sido el comportamiento económico del país a lo largo de su historia reciente. En la siguiente gráfica se calcula el crecimiento de los diferentes sectores entre 2019 y 2005. Se puede observar que el sector financiero crece 2,5 veces mientras que la economía crece en promedio 1,7 y la industria 1,3 veces. Es decir, la economía colombiana se basa en rentas y no en generación de valor ni aumentos de productividad. (…)

A pesar de que la inversión en bienes de capital tuvo aumentos extraordinarios, esto no se tradujo en la creación de valor en la economía. Como consecuencia, la tasa de desempleo se encuentra al alza ubicándose para septiembre de 2019 en 10,2%. En efecto, la disminución del costo del capital pudo haber incentivado a las empresas a sustituir trabajadores por maquinaria, con lo cual esta medida podría haber contribuido al aumento en la tasa de empleo. (…)

Esto permite concluir que el descuento de impuestos que tuvieron las empresas en la ley de financiamiento no se tradujo en mayor creación de empleo.

Esta situación es preocupante toda vez que existe un gran consenso de que la productividad y el desempleo son los grandes problemas de la economía colombiana. Se esperaría que la política tributaria estuviese apuntando a solucionar estos males, pero en lo corrido del año 2019, con los descuentos tributarios que se han aplicado a personas jurídicas, no se ha fortalecido la productividad ni el empleo.

Esta forma de crecimiento no permite mejorar la productividad ni el empleo, esto se explica porque los sectores que más crecen no son generadores de trabajo como se corrobora en el cuadro 2. El sector financiero es el que más crece para 2019 pero apenas crea el 1,5% del empleo en el país. (…)

3.2. Reducción en la tarifa general de renta para personas jurídicas