T-313A-22

T-313A-22 Sentencia T-313A/22

ACCION DE TUTELA FRENTE A CONTROVERSIAS CONTRACTUALES-Improcedencia por incumplir requisitos de inmediatez y subsidiariedad/DERECHO DE DEFENSA-No puede alegarse la propia negligencia para la procedencia de la tutela

(…) la negativa de la compañía aseguradora se había dado en el 2017, por lo que, aun cuando en el año 2021 reiteró su solicitud, era razonable concluir que el accionante no tenía mayor premura en una resolución de esta situación particular. (…), no se comprobó una posible afectación al mínimo vital de accionante, (…) no procede el amparo de los derechos de una persona que se estaría beneficiando de una situación creada por su propia negligencia.

ACCION DE TUTELA PARA DIRIMIR CONFLICTOS DERIVADOS DE UN CONTRATO DE SEGUROS-Procedencia excepcional

PRINCIPIO NADIE PUEDE ALEGAR SU PROPIA CULPA-Contenido y naturaleza

Expediente: T-8.574.531

Acción de tutela interpuesta por Édgar Serna Aristizábal contra la Compañía de Seguros Bolívar S.A y el Banco Davivienda S.A.

Magistrado ponente:

JORGE ENRIQUE IBÁÑEZ NAJAR

Bogotá D.C., seis (6) de septiembre de dos mil veintidós (2022)

La Sala Segunda de Revisión de la Corte Constitucional, integrada por los Magistrados Alejandro Linares Cantillo, Antonio José Lizarazo Ocampo y Jorge Enrique Ibáñez Najar, quien la preside, en ejercicio de sus competencias constitucionales y legales, específicamente de las previstas en los artículos 86 y 241.9 de la Constitución Política, y 33 del Decreto Ley 2591 de 1991, profiere la siguiente

SENTENCIA

En el trámite de revisión de los fallos de tutela de proferidos el 30 de noviembre de 2021 por el Juzgado Octavo Civil Municipal de Manizales en primera instancia, el cual fue confirmado el 12 de enero de 2022 por el Juzgado Primero Civil del Circuito de Manizales en segunda instancia, en el marco de la acción de tutela promovida por el señor Edgar Serna Aristizábal en contra de Seguros Bolívar S.A. y el Banco Davivienda S.A.

I. ANTECEDENTES

Hechos probados

1. El señor Edgar Serna Aristizábal se desempeñaba como docente de la institución educativa Llanadas del municipio de Manizales, Caldas.[1] El 9 de agosto de 2017 fue retirado de su cargo con fundamento en una pérdida de capacidad laboral del 100% como consecuencia de diferentes patologías, dentro de la que se encuentra la atrofia del nervio óptico en ambos ojos.[2] Por consiguiente, se le asignó una pensión de invalidez para pago mensual por un valor de $3.416.870 de pesos.

2. Durante su ejercicio profesional como docente solicitó al Banco Davivienda S.A. un crédito con el fin de adquirir un inmueble usado. El 20 de noviembre de 2015, el Banco autorizó al señor Edgar Serna Aristizábal el crédito hipotecario Nº 05708085700070142 por la suma de $56.000.000 de pesos.[3] En el contrato se fijaron las siguientes condiciones: (i) el crédito estaba destinado para la compra de vivienda usada; (ii) tendría una duración de 240 meses de vigencia para el pago; y (iii) la tasa de interés remuneratoria efectiva sería la que el Banco Davivienda S.A. estuviese cobrando al momento del desembolso del dinero.[4] Para tal efecto, el accionante pagaba un total de $694.194,11 pesos mensuales.[5]

3. Como uno de los requisitos necesarios para el desembolso del crédito, el señor Edgar Serna Aristizábal adquirió dos pólizas principales con la Compañía Seguros Bolívar S.A. cuya información se resume a continuación:

|

Seguros, Cobertura y Vigencia[6] |

|||||

|

Identificación de la póliza |

Beneficiario |

Valor prima |

Cobertura y riesgo asegurado |

Fecha de Expedición |

Vigencia |

|

Póliza No. 5132026948501[7]

|

Banco Davivienda S.A. |

$355.824 pesos por año / $29.652 mensual |

Póliza titulada: Seguro de vida Individual, en la que se pactaron como condiciones particulares: “1 Póliza endosada a Banco Davivienda (…) en calidad de Beneficiario Oneroso, hasta el saldo no pagado de la deuda correspondiente al crédito número 5708085700070142. Cualquier suma a favor será reconocida a los demás beneficiarios designados por el asegurado, según consta en el presente certificado de seguro // 2 El valor asegurado inicial de esta póliza se modificará de acuerdo con el saldo insoluto de la deuda reportado mensualmente por el beneficiario oneroso a La Aseguradora, incrementado en 50%”.[8]

Las coberturas señaladas en el seguro son:

· Vida básica $84.844.231 de pesos · Incapacidad total y parcial $84.844.231 de pesos |

Expedida el 24 de diciembre de 2015 |

Hasta el 21 de diciembre de 2016[9] |

|

Póliza No. 5137014316101[10]

|

Edgar Serna Aristizábal |

$331.376 pesos anual / $32.033 pesos mensual |

Seguro de desempleo. La cobertura de la póliza especifica que por cada 30 días de desempleo el seguro realizara el pago de una cuota del crédito hasta el límite de cuotas contratado en su póliza y siempre que se encuentre en uno de los siguientes escenarios:

· Despido sin justa causa. · Terminación del contrato de trabajo por mutuo consentimiento, con acuerdo ante el Ministerio de Trabajo, donde exista una indemnización superior o igual al 50% de la contemplada en la Ley. · Terminación de un contrato a término fijo por parte del empleador antes de la fecha de su vencimiento, siempre y cuando la suscripción del contrato fuera superior a 6 meses. · Por la no renovación de un contrato a término indefinido, siempre que se demuestre que el tomador tuviese una continuidad con el empleador de al menos 18 meses. [11] |

Expedida el 23 de diciembre de 2015. |

Hasta el 18 de diciembre de 2016 |

4. El 21 de diciembre 2015, una vez verificada la adquisición de pólizas, el Banco Davivienda S.A. desembolsó el crédito.[12] De acuerdo con lo expuesto en la demanda, el señor Edgar Serna Aristizábal adquirió un inmueble que, con posterioridad, según afirma en la demanda de tutela, constituyó como vivienda familiar.[13]

5. A su turno, desde el 4 de mayo de 2016 la EPS COSMITET Ltda. generó a favor del accionante un certificado de incapacidad por la afectación de una enfermedad de origen común.[14] A continuación, se resumen las incapacidades:

|

Fecha de la incapacidad |

Nº de la incapacidad |

Periodo de incapacidad |

Fecha de incapacidad |

Resolución de legalización de la incapacidad |

|

l4 de mayo de 2016 |

No. 182428 |

Ocho (8) días |

Del 4 de mayo 2016 al 11 de mayo de 2016 |

Resolución 3914-6 del 16 de mayo de 2016, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[15] |

|

27 de abril de 2017 |

No. 92592 |

Treinta (30) días |

Del 27 de abril de 2017 al 26 de mayo de 2017 |

Resolución 3808-6 del 25 de mayo de 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[16]

|

|

24 de mayo de 2017 |

No. 97815 |

Treinta (30) días |

Del 27 de mayo de 2017 al 25 de junio de 2017 |

Resolución 4423 del 12 de junio 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[17]

|

|

22 de junio de 2017 |

No. 2460 |

Treinta (30) días |

Del 26 de junio de 2017 al 25 de julio 2017 |

Resolución 5759 del 3 de agosto de 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[18] |

|

25 de julio de 2017 |

No. 3129 |

Treinta (30) días |

Del 26 de julio 2017 al 24 de agosto de 2017 |

Resolución 5939-6 del 4 de agosto de 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[19] |

|

23 de agosto de 2017 |

No. 3753 |

Sesenta (60) días |

Del 25 de agosto de 2017 al 23 de octubre de 2017 |

Resolución 6641 del 30 de agosto de 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[20] |

|

19 de octubre de 2017 |

No.5999 |

Treinta (30) días |

Del 24 de octubre 2017 al 22 de noviembre de 2017. |

Resolución 6641 del 31 de octubre de 2017, expedida por la Secretaría de Educación de la Gobernación del Departamento de Caldas.[21] |

6. Paralelo con lo anterior, el 8 de agosto de 2017 la empresa prestadora de salud COSMITET Ltda. dictaminó “un porcentaje de pérdida de capacidad laboral del 100% conforme al Decreto 1655.”[22] La enfermedad fue calificada de origen común.[23]

7. Mediante Resolución No. 6994-6 del 15 de septiembre de 2017, la Secretaría de Educación del Departamento de Caldas resolvió con fundamento en la sección 8, numeral 5 del artículo 2.4.4.3.8.1 del Decreto 1655 del 20 de agosto de 2015:[24]

“ARTÍCULO PRIMERO: Legalizar el retiro del servicio por Invalidez, valoración de la Pérdida de Capacidad Laboral del 100%, a partir del 09 de agosto de 2017, al señor SERNA ARISTIZABAL EDGAR, identificado con la cédula de ciudadanía Nro. 75002067, quien ocupa el cargo de docente de aula Área Humanidades y Lengua Castellana con nombramiento en Propiedad grado en el escalafón: 13 en la institución Educativa Llanadas del Municipio de Manzanares- Caldas, por lo expuesto en la parte considerativa de esta providencia.

ARTÍCULO SEGUNDO: Incluir al señor SERNA ARTITIZABAL EDGAR, identificado con cedula de ciudadanía Nro. 75002067, en nómina como inactivo con el 100% del salario que devenga, pese a estar retirado, sin que se afecte su mínimo vital.

PARAGRADO UNICO (sic): En consecuencia, informar a la oficina de Nomina y a la oficina de Prestaciones Sociales del Magisterio para su respectivo tramite.

ARTÍCULO TERCERO: Para los fines legales pertinentes envíese copia de la presente resolución al docente y archívese copia en su hoja de vida.

ARTÍCULO CUARTO: Contra el presente acto administrativo, procede el Recurso de Reposición el cual podrá interponerse dentro de los diez (10) días siguientes a la notificación personal de dicho acto administrativo.

ARTÍCULO QUINTO: La presente Resolución rige a partir de la fecha de su notificación.”[25]

8. A su turno, en Resolución 9293-6 del 28 de noviembre de 2017, la Secretaría de Educación del Departamento de Caldas ordenó:

“ARTICULO PRIMERO Reconocer y pagar al Señor EDGAR SERNA ARISTIZABAL identificado con la cedula de ciudadanía No. 75.002.067, una PENSION MENSUAL DE INVALIDEZ a partir del 09/08/2017, por un valor mensual de $3.416.870.

“PARAGRAFO 1: Al docente le fueron cancelados salarios por la Secretaría de Educación del Departamento de Caldas hasta el – 31 de octubre de 2017, en atención a la inclusión en nómina de pensionados a partir del 1 de noviembre de 2017.

“PARAGRAFO 2: El pago de la prestación reconocida en el presente artículo se realizará a través de la fiduciaria LA PREVISORA.

“PARAGRAFO 3: Los embargos que pesan sobre la prestación reconocida en la presente resolución serán aplicados al momento de realizarse el pago por la Fiduprevisora S.A., como entidad administradora de los recursos del Fondo Nacional de Prestaciones Sociales del Magisterio.

“ARTICULO SEGUNDO: La PENSION DE INVALIDEZ reconocida en el artículo anterior tiene vigencia mientras subsista la perdida de la capacidad laboral que la originó.

“ARTÍCULO TERCERO: El beneficiario deberá someterse anualmente a la evaluación Médica en la entidad que presta el servicio Médico - Asistencial para establecer la persistencia de la invalidez.

“ARTÍCULO CUARTO: El beneficiario deberá acreditar la supervivencia cuando el cobro lo realice por intermedio de apoderado o autorizado.

“ARTÍCULO QUINTO: De la pensión de invalidez el Fondo Nacional de Prestaciones Sociales del Magisterio descontará de cada mesada Pensional de acuerdo a la vigencia normativa los aportes a la seguridad social así: el 5% conforme a la Ley 91 de 1.989, en aplicaci6n de la Ley 812 de 2.003; el 12%, conforme a la Ley 1122 de 2.007 el 12.5% y el 12% a partir de la entrada en vigencia de la Ley 1250 del 2008.

ARTÍCULO SEXTO: Contra la presente resolución procede el recurso de reposición, el cual debe interponerse dentro de los diez (10) días siguientes a la fecha de notificación, de conformidad con el artículo 76 de la ley 1437 de 2.011, ante la Secretaria de Educación Departamental.”[26]

9. Según narra el accionante en la demanda, como consecuencia de su desvinculación tuvo una afectación financiera que le dificulta continuar cancelando el crédito. Ello sumado a que por su situación de salud no puede adquirir nuevas oportunidades para trabajar.[27]

10. Como consecuencia de la anterior situación, el 11 de septiembre de 2017 elevó un requerimiento ante la Compañía de Seguros Bolívar S.A., con el fin de afectar la póliza No. 5132026948501 (seguro de vida).[28]

11. Mediante Oficio DINSV6745780-6745793 del 24 de octubre del año 2017,[29] la Compañía Seguros Bolívar S.A. explicó que no era posible acceder a su pretensión, debido a que se había incurrido en una reticencia al suscribir la póliza. En concreto, manifestó que había una “inexactitud en la declaración de los hechos que rodean el riesgo o el ocultamiento de ellos vician el consentimiento de la Aseguradora, pues esta asume en la realidad [es] un riesgo totalmente diferente al que se describió.”[30] Asimismo, señaló que “[l]amentablemente, esta declaración no correspondía con su verdadero estado de salud, pues de acuerdo con la historia clínica que reposa en la reclamación, se pudo establecer que desde antes del ingreso a la póliza, ya se le había diagnosticado Atrofia en Ambos ojos; circunstancia importante del estado de salud que no fue informada al momento de suscribir la declaración de asegurabilidad.”[31] Por lo mismo, “se incurrió en una declaración reticente que generó la nulidad pues de haber conocido esta circunstancia la COMPAÑIA DE SEGUROS BOLIVAR S.A. se hubiera retraído de celebrar el contrato de seguro, o habría estipulado condiciones más onerosas.”[32]

12. El 14 de julio de 2021, el señor Edgar Serna Aristizábal presentó un nuevo escrito a la Compañía Seguros Bolívar S.A con el fin de que se reconsiderara la anterior decisión. En el precitado documento el accionante solicitó que se afectara la póliza de seguro de vida Nº 5132026948506 y, expuso, que no compartía “la posición ni decisión de la Aseguradora, de negar la cobertura del amparo solicitado”. En concreto, manifestó que su desacuerdo tenía diferentes aristas, las cuales se pasan a exponer a continuación.

13. En cuanto al formato presentado para realizar la Declaración de Asegurabilidad, el accionante manifestó que no contaba con espacios para que el asegurado realizara las declaraciones sobre la preexistencia de enfermedades. Mencionó que ese documento corresponde a un formato que únicamente permite “agregar la información del tomador, la información del valor asegurado y la firma y huella del tomador, así como la firma del asesor.” [33] En esta línea, agregó que en ningún momento actuó de forma dolosa al omitir información sobre su estado de salud, sino que se trató de “un hecho derivado de la falta de claridad y existencia de un cuestionario previo que hubiera incluido enfermedades ópticas, y que tan solo viene a considerarse como importante en el estado de salud del reclamante, por la Aseguradora, al dar respuesta negativa a la solicitud de aplicar la cobertura del seguro, por parte del Banco Davivienda S.A.; y no antes, cuando sin reparo alguno cobraron las pólizas y recibieron sus valores.”[34] Asimismo, expresó que el formato incluía una autorización para la verificación de su historia clínica, incluso después de su fallecimiento, por lo que consideró que “Seguros Bolívar celebró el contrato sin reparo alguno, con la liquidación e imposición del valor de la prima y el cobro anticipado de la misma.”[35] En este sentido, el actor aseguró que actuó de buena fe “hasta el punto de autorizarlos para que accedieran a mis historias clínicas. Por tanto, es la Aseguradora la encargada de probar la mala fe configurada presuntamente a la hora de suscribir la declaración, de manera que al no hacer uso de ese “mandato especial” para acceder a la información contenida en la historia clínica y replantear la toma del seguro en condiciones más onerosas o simplemente negarse a otorgar la protección”.[36]

14. Ahora, en lo que se refiere al diagnóstico de acuerdo con el cual la Aseguradora alegó la reticencia, el demandante indicó que al momento de la firma del contrato no conocía de todos los padecimientos que generaron la pérdida de capacidad laboral por un 100%. Según afirmó, al celebrar el contrato solo conocía sobre la atrofia del nervio óptico, y que las demás patologías y/o situaciones que agudizaron la enfermedad s fueron conocidas por las dos partes del contrato durante la ejecución del contrato de seguro y no de forma previa a su celebración.[37] Específicamente, la fecha en la que se certificó su pérdida de capacidad laboral, es decir, el 8 de agosto de 2017.[38]

15. En suma, el señor Serna Aristizábal sostuvo que fue la Aseguradora “quien incumplió sus obligaciones, para verificar las condiciones reales físicas del otorgamiento del Seguro, al tomador, y no conformarse con lo manifestado en una declaración de asegurabilidad, que contiene un formato confuso y sin espacios para incluir cualquier otra clase de diagnóstico.”[39]

16. Mediante Comunicación OIV-29762-1 del 9 de septiembre de 2021, la Compañía Seguros Bolívar S.A dio respuesta a esta solicitud en la que hizo alusión al contenido de la póliza Nº 5137014316101 (desempleo). En concreto, señaló que, “[e]n atención a la solicitud de reconsideración presentada para que le sea reconocido el valor asegurado por el amparo de Incapacidad, nos permitimos informar que hemos revisado la documentación y se ha podido establecer que no cuenta con una póliza vigente a la fecha del siniestro, ya que la póliza se encuentra cancelada con fecha 18 de diciembre de 2016”. [40]

17. Posteriormente, mediante Oficio DNI-SV-R-6745793-32558-1-1-2407180386 del 19 de noviembre de 2021, la Compañía de Seguros Bolívar S.A remitió una nueva respuesta al accionante en la que confirmó su decisión de no realizar el pago de la póliza solicitada.[41] En concreto, explicó que al momento de la toma del seguro de vida

“1) El señor Edgar Serna Aristizábal (…) informó gozar de buena salud, motivo por el cual la Compañía otorgó la cobertura en condiciones normales y no practicó exámenes médicos de ingreso al Asegurado.”[42]

2) Como se informó en la comunicación en la comunicación DNISV-6745780-6745793 del 24 de octubre de 2017, la compañía de Seguros Bolívar objetó el pago indemnizatorio solicitado por el anexo de Incapacidad Total y Permanente del seguro de Vida Protección de manera seria y fundada por reticencia en la información al tenor del artículo 1058 del Código de Comercio, toda vez que el Asegurado desde antes de ingresar a la póliza y firmar la declaración de asegurabilidad, ya contaba con el diagnóstico de Atrofia Óptica en Ambos Ojos desde antes del 14 de octubre de 2014 confirmado con estudios médicos, para lo que había recibido tratamiento médico y por lo que fue calificado, circunstancias importantes del estado de salud que no fueron informadas al momento suscribir la declaración de asegurabilidad

(…)

3) El antecedente médico citado anteriormente, se encuentra en la historia clínica y la Calificación de Pérdida de Capacidad Laboral que el Asegurado aportó, allí están las anotaciones médicas y prueba de que la reclamación se objetó de manera seria y fundada en concordancia con las normas que regulan el contrato de seguro y la ley y con base en soportes legales como lo es la historia clínica del Asegurado.

(…)

4) Es preciso aclarar que cuando el cliente decide adquirir una obligación con el Banco Davivienda y de realizar el proceso de Asegurabilidad con Seguros Bolívar, en la oficina de crédito del Banco se indaga sobre su estado de salud, teniendo en cuenta el cuestionario que se encuentra en la declaración de asegurabilidad de la póliza y el asesor le informa las condiciones del contrato. Es en ese momento cuando el cliente debe informar su verdadero estado de salud, toda vez que quien busca el seguro está en mejor condición para conocer sus circunstancias, y es su deber revelarlas al asegurador para que este valore el riesgo y tome una decisión sobre la contratación y las condiciones del seguro; y de esta manera realice una adecuada calificación del riesgo que se quiere asegurar.

5) El artículo 1058 del Código de Comercio establece que el Tomador tiene el deber de informar todos los hechos o circunstancias que determinen el estado del riesgo; con base en esta información es que el Asegurador otorga su consentimiento, ya que no está obligado a controlar la fidelidad de la declaración ni a practicar examen alguno que corrobore las circunstancias del riesgo que va a asumir; confirmado en el artículo 1158 del Código de Comercio.”[43]

Solicitud de tutela

18. El 17 de noviembre de 2021, el señor Edgar Serna Aristizábal interpuso acción de tutela contra la Compañía de Seguros Bolívar S.A. por la presunta violación del “Derecho a la Igualdad -Derecho al Mínimo Vital -Derecho a la Vivienda Digna -Derecho a la salud, vida e integridad personal -Derecho de protección a personas en estado de vulnerabilidad, como sujetos de especial protección constitucional; en conexidad con los demás”,[44] los cuales consideró afectados con la negativa del reconocimiento y pago de las pólizas tomadas para garantizar el crédito tomado. Particularmente, solicitó:

“PRIMERO.- Acceder a la petición de hacer efectiva la respectiva póliza de seguro que cubrió el siniestro, ‘Incapacidad Total y Permanente’ y en consecuencia realizar el pago del saldo insoluto de las obligaciones cubiertas con la misma y adquiridas a favor de la entidad financiera BANCO DAVIVIENDA S.A., y a condonar cualquier deuda existente a su favor.

“SEGUNDO.- Que como consecuencia y ante la negativa injustificada desde el año de la reclamación, 2017, se reintegren al tomador el valor de las cuotas pagadas por concepto de los créditos cubiertos con las pólizas, y que tuvo que hacer de su Mínimo Vital, ante la reticencia de la Aseguradora; y que hará debidamente indexadas, a la fecha del pago efectivo.

“TERCERO.- Que como consecuencia de la cobertura del Seguro de desempleo por incapacidad temporal adquirido con la Póliza Nro. 5137014316101 se reembolse al tomador, el valor de las 8 cuotas de los créditos, que debió cancelar la Aseguradora, con cargo a dicha póliza; pago que hará igualmente indexando al valor presente del reembolso”[45]

19. En la demanda, el accionante relató los hechos de lo ocurrido. Sobre sus circunstancias particulares mencionó que “[l]a actual situación económica, a causa de los hechos ampliamente conocidos a nivel mundial, han generado un incremento en el costo de vida, unido a la situación de pérdida de mi capacidad laboral en un 100% desde junio del año 2017, fecha de la estructuración, contribuyendo a poner en riesgo el pago de mis obligaciones financieras, y en consecuencia mi única vivienda.”[46] También expresó que:

“el hecho de tener que asumir el pago de unas obligaciones financieras mensuales que disminuyen mis ingresos y que deberían haberse cubierto con el contrato de seguro, hacen que mi situación sea cada vez más vulnerable, unidas a las circunstancias de incapacidad del 100%, por cuanto el valor de mi pensión, que corresponde a mi mínimo vital, se ve ostensiblemente reducido por:

8.1. Pago de las cuotas de los créditos.

8.2. De manera exclusiva tengo a cargo la responsabilidad económica del sostenimiento de mi familia, ya que mi esposa padece de enfermedad que incapacita laboralmente para trabajar, artritis degenerativa rematoidea (sic), según diagnósticos clínicos que lo demuestran, conforme a historia clínica anexa.

8.3. Mi única hija se encuentra en etapa de ingresar a estudios universitarios, por lo cual antes de ser un apoyo, tampoco puede laborar, para dedicarse 100% a sus estudios, los cuales debo asumir también de lo que queda una vez descontadas las cuotas del banco, del ingreso de mi pensión.

8.4. Y, adicionalmente, soy una única persona que debo velar por el sostenimiento y manutención alimentaria de mi señora madre, una adulta mayor de 85 años, que padece graves enfermedades incapacitantes, y movilidad reducida, entre otras, encontrándose en alto grado de vulnerabilidad.”[47]

20. Adicionalmente, alegó que, si bien la Aseguradora se refiere a una supuesta reticencia al diligenciar la declaración de asegurabilidad, la preforma “no le permitía al tomador ni al asegurado hacer declaraciones sobre la prexistencia de enfermedades. No se dejaron espacios para ello. La declaración de asegurabilidad de Seguros Bolívar (en este caso) es un formato que solo tiene espacios para agregar la información del tomador, la información del valor asegurado y la firma y huella del tomador, así como la firma del asesor.”[48] A lo anterior, agregó que, de cualquier manera, “dentro de las enfermedades relacionadas en la declaración ya elaborada por la Aseguradora, que revisten gran magnitud, no existe alguna que tuviera relación con la Atrofia óptica; como para que en calidad de tomador hubiera visto la necesidad de informarla”.[49] De esta manera, a su juicio, este formato no demuestra una debida diligencia por parte de la empresa accionada.

21. A su vez, indicó que su pérdida de capacidad laboral fue de 100%, pero que la “pérdida funcional por agudeza visual, presentó un valor de deficiencia tan solo del 33,75% el cual por si (sic) solo era insuficiente para obtener una declaratoria de invalidez por incapacidad laboral.”[50] En esa medida, “el hecho que la Aseguradora se hubiera centrado únicamente en esta enfermedad, para rechazar de plano la cobertura por el amparo solicitado, no es causal suficiente justificable para declarar nulidad del contrato”.[51]

22. Por otra parte, argumentó que la fecha de estructuración de la pérdida de capacidad laboral fue fijada el 4 de junio de 2017, mientras que el desembolso del crédito se realizó en el año 2015. Por tal razón, no se trata de un asunto que hubiese sido relevante al momento de la firma de la póliza.

23. También manifestó que siempre actuó de buena fe al celebrar el contrato. Para demostrarlo afirmó que en la declaración de asegurabilidad autorizó a la Aseguradora para que accediera a su historia clínica. En esta misma línea, consideró que el actuar de Seguros Bolívar había sido de mala fe, pues sin perjuicio de contar con la autorización para consultar la historia clínica del accionante, aparentemente no lo hizo, así como tampoco se le ordenó realizarse exámenes médicos de diagnóstico. Por tales razones, fue la empresa accionada la que “incumplió sus obligaciones para verificar las condiciones reales físicas del otorgamiento del Seguro, al tomador, y no conforme con lo manifestado en una declaración de asegurabilidad que contiene un formato confuso y sin espacios para incluir cualquier otra clase de diagnóstico.”[52]

24. Adicionalmente, alegó que la Aseguradora se equivocó al responder que la póliza Nº 5137014316101 estuvo vigente hasta el 18 de diciembre de 2016, ya que eso hubiese implicado que para la fecha de la estructuración de la enfermedad (4 junio de 2017) no estaba vigente. Al respecto, indicó que dicha póliza se renovaba automáticamente y que, por ende, tendrían que haber cubierto su incapacidad temporal para trabajar durante 8 meses. También consideró que la respuesta fue incompleta ya que no se hizo referencia a las otras dos pólizas que había adquirido el accionante y a sus coberturas. A su juicio, esa respuesta es evasiva y supone un “abierto abuso de su posición dominante como entidad aseguradora, para seguir aprovechándose de mi situación de indefensión”.[53]

25. Con fundamento en lo anterior, señaló que la negativa al pago del siniestro afectó sus derechos fundamentales mencionados, los cuales han resultado afectados de manera permanente y constante. Con fundamento en esto, indicó expresamente que se acreditaba el supuesto de inmediatez para superar la procedencia de la acción de tutela.

Trámite procesal de la acción de tutela

26. El 18 de noviembre de 2021, el Juzgado Octavo Civil Municipal de Manizales admitió la acción de tutela, vinculó al Banco Davivienda S.A., y corrió traslado a las entidades accionada y vinculada, con el fin de que se pronunciaran sobre los hechos de la demanda. [54]

Contestación de la entidad accionada y la vinculada

27. Compañía de Seguros Bolívar S.A. Mediante Oficio No. 1-2407180386 del 22 de noviembre de 2021, la demandada señaló, en primer lugar, que se presentaba un hecho superado al haberse dado respuesta a la solicitud del accionante. En palabras de la entidad: “[e]s así como al dar respuesta a la solicitud de fondo a la peticiones del accionante, se detiene la vulneración del derecho fundamental, y se pasa al escenario de un hecho superado, y de una carencia actual de objeto.”[55]

28. En segundo lugar, consideró que la acción de tutela no es el mecanismo para resolver las controversias que se susciten con ocasión de un contrato de seguro. En relación esto precisó que, “de acuerdo con lo establecido en el artículo 6° del Decreto 2591 de 1991, la acción de tutela no es procedente cuando existen otros recursos o medios de defensa judiciales. En este orden de ideas, el accionante cuenta con otros medios legales que sin lugar a dudas protegerían su derecho eventualmente violado, y no al mecanismo excepcional de tutela. Así mismo, de conformidad con lo dispuesto en el Decreto 306 de 1992, reglamentario del Decreto 2591 de 1991, en su artículo 2° señala que la acción de tutela protege exclusivamente los derechos fundamentales y, por lo tanto, no puede ser utilizada para hacer respetar derechos que sólo tienen rango legal, ni para hacer cumplir las leyes, los decretos, los decretos reglamentarios o cualquiera otra norma de rango inferior (entre ellas los contratos).”[56] En consecuencia, manifestó que la tutela en esta oportunidad es “absolutamente improcedente, pues no es el escenario adecuado para debatir los alcances de un contrato privado”.[57]

29. Finalmente, solicitó que se declare que la acción de tutela es improcedente, “habiéndose demostrado que la COMPAÑÍA DE SEGUROS BOLÍVAR S.A. no ha incurrido en la violación de ningún derecho fundamental consagrado en la Constitución Política y ha dado cumplimiento a las normas aplicables en la materia”.[58]

30. Banco Davivienda S.A. Por su parte, el Banco vinculado relató los hechos en el sentido de que el accionante radicó ante sus oficinas una reclamación por cobertura de incapacidad total y permanente, la cual trasladó a la compañía Seguros Bolívar S.A. como entidad aseguradora que expidió la póliza. Recordó que “el Banco no es asegurador, no podría serlo por Ley toda vez que no es su objeto social, por lo tanto no tiene injerencia en la respuesta dada al accionante”[59]

31. A lo anterior, agregó que en esta oportunidad “se están debatiendo controversias contractuales con pretensiones económicas, las cuales deben tener su propio escenario de discusión, así mismo el accionante no ha demostrado que ha acudido a los medios establecidos para resolver las controversias como las que plantea en su tutela.”[60]. En ese sentido, recalcó que las pretensiones del señor Edgar Serna Aristizábal tienen un contenido netamente patrimonial que no hace parte del ámbito de competencia de la acción de tutela. De igual manera, que el accionante no entregó ninguna prueba para demostrar que se encuentre frente a una posible configuración de un perjuicio irremediable.

32. En suma, manifestó “que el Banco Davivienda S.A. no ha conculcado el derecho al mínimo vital, ni ningún otro derecho fundamental a la (sic) señor EDGAR SERNA ARISTIZABAL, por consiguiente, solicitamos respetuosamente al señor Juez DESVINCULAR AL BANCO DAVIVIENDA S.A. de la presente tutela y proceder a su correspondiente archivo”.[61]

Sentencia de tutela de primera instancia

33. En Sentencia No. 181 del 30 de noviembre de 2021, el Juzgado Octavo Civil Municipal de Manizales tuteló el derecho de petición del señor Edgar Serna Aristizábal, y ordenó que, dentro de las siguientes 48 horas, se le brindara una respuesta de fondo a la petición radicada el 30 de agosto de 2021. Sobre este punto, consideró que la compañía aseguradora no cumplió con las exigencias legales y jurisprudenciales para otorgar respuesta a la petición del accionante con fecha del 12 de marzo de 2021, “a través del cual solicita que, conforme a la póliza relacionada, esto es, la 5132026948506, se le expida copia de los documentos que forman parte integral del contrato de seguro. Dicha petición fue enviada a través de correo electrónico el 30 de agosto de 2021 y quedó radicada bajo el No. OIV-29762.”[62] En efecto, indicó que en la respuesta dada por la demandada el 9 de septiembre de 2021, se hacía alusión a la póliza Nº 5137014316101, pero no a la Nº 5132026948506 como lo había solicitado el interesado. Agregó que “si bien en respuesta a esta acción de tutela refiere haber brindado respuesta a la petición del accionante, no es menos cierto que no se aporta a este trámite la contestación a la petición radicada OIV-29762, así como tampoco la prueba de haberse puesto en conocimiento del accionante.”[63]

34. Frente a los demás derechos, el Juzgado declaró improcedente la tutela. En concreto, expresó que “en torno a la procedencia de la acción de tutela en este tipo de conflictos, además de que no subyace una afectación actual al mínimo vital o a la vivienda digna, el Despacho advierte que en el sub-examine tampoco se dan las condiciones de certeza respecto de la prestación reclamada, pues, por el contrario, lo que se encuentra de por medio es una discusión respecto de un derecho litigioso contractual, cuyo ámbito de decisión le compete a la justicia ordinaria”.[64] Concluyó que “la discusión se centra en un tema principalmente probatorio y valorativo de carácter contractual que desbordan el ámbito de la tutela y que se deben ventilar ante la justicia ordinaria la cual puede dar una respuesta en términos razonables.”[65]

35. De igual manera anunció que “los hechos expuestos permiten evidenciar que no existe una afectación actual al mínimo vital del accionante, más allá de que él refiera la existencia de algunos compromisos que pueden desbordar su nivel de ingresos, frente a los cuales no se acredita un principio de necesidad.”[66] Particularmente, recalcó que el accionante recibe una pensión por un valor de $3.416.870 pesos, por lo que se comprueba un ingreso mensual fijo para “contar mensualmente con los recursos necesarios para mantener un nivel de vida aceptable, acorde con sus condiciones de salud.” En relación a los gastos que refiere para la manutención de su esposa, su madre y su hija, indicó que no se allegó “prueba de la calidad de cónyuge o compañera permanente; tampoco se aporta prueba de parentesco de madre del accionante y de la hija que dice tener.”[67]

36. Por otra parte, mencionó que no se logró comprobar una afectación al derecho a la vivienda digna del accionante, toda vez que el Banco Davivienda S.A. no ha iniciado proceso de cobros jurídicos para el pago de la obligación. Así mismo, resaltó que en ese evento no afectarían los ingresos del accionante, toda vez que “frente a los ingresos derivados de pensiones existe un principio de inembargabilidad previsto en la ley, cuyo fin primordial es asegurar las condiciones de subsistencias de las personas afectadas por contingencias derivadas de la vejez, la invalidez o la muerte.”[68]

Impugnación

37. El 7 de febrero de 2022, el señor Edgar Serna Aristizábal impugnó la providencia de primera instancia. En concreto, alegó que el juez hace una lectura indebida del derecho al mínimo vital cuando consideró que el ingreso de la pensión le permite una satisfacción de sus necesidades básicas. Indicó que el mínimo vital debe analizarse de manera independiente a la cuantía, para analizar las circunstancias particulares de vulnerabilidad de la persona que, en este caso, corresponde a una persona con pérdida de capacidad laboral del 100% cuyo ingreso pensional debe utilizar para atender tanto sus gastos y condición de salud, como los de su núcleo familiar.

38. En lo que respecta al hecho que aún no se haya iniciado un proceso de cobro coactivo por parte del Banco, el actor indicó que más allá de eso debe tenerse en consideración que su situación económica es precaria tal como “se refleja en los respectivos estractos (sic) financieros de los créditos y que fueron aportados donde se evidencia estado de mora y pago de intereses.”[69]

39. A su vez, a efectos de demostrar los vínculos de consanguinidad con su esposa, madre e hija, allegó la documentación correspondiente, y con ello demostrar que su mínimo vital se está viendo afectado.

40. En lo que se refiere al amparo del derecho de petición, el accionante manifestó que esa decisión le “parece extrañ[a] toda vez, que en primer lugar, no se estaba solicitando el amparo constitucional por dicho derecho, por cuanto en los hechos se hizo referencia claramente a que dieron respuesta, la cual independientemente de ser positiva o negativa, ella se dio, debiendo de tenerse tal negativa como una de las circunstancias que vulneran los derechos que reclama el accionante.” Agregó que “la sola afirmación del accionante es suficiente, para que se entendiera, que este aspecto no era el del objeto del debate, en si como Derecho de Petición.”[70]

41. En cuanto a la declaratoria de improcedencia de la acción de tutela, argumentó que “esperar años en el trámite del proceso declarativo, implicaría agravar las condiciones de salud del accionante, y quien sabe si para la fecha en que salga el respectivo fallo, podamos decir, que no se haya causado el “perjuicio irremediable” es decir, que puede suceder hasta la muerte o empeorar las condiciones padecidas por el síndrome de trastorno de ansiedad y depresión, que fueron definitivas e influyentes para que dentro del dictamen de pérdida de la capacidad laboral, se determinara “un porcentaje del 40% como valor de la deficiencia correspondiente a las funciones relacionadas con el pensamiento Clase III””.[71] Por lo mismo, concluyó que, a su juicio, “es procedente conceder la tutela de manera directa, como mecanismo de protección definitiva de los derechos fundamentales”.[72]

Sentencia de tutela de segunda instancia

42. En Sentencia No. 003 del 12 de enero de 2022, el Juzgado Primero Civil del Circuito de Manizales confirmó la decisión del a quo.

43. Consideró que la acción de tutela no era procedente, pues no se acreditó una afectación al mínimo vital que configure un posible perjuicio irremediable en el que se haga urgente una actuación del juez constitucional. En los mismos términos del a quo, reiteró que, si bien el accionante padece de una pérdida significativa de capacidad laboral, actualmente cuenta con un ingreso mensual por un valor de $3.416.870 pesos. De ahí que no es posible afirmar que el actor y su familia “carezcan de los recursos económicos para sufragar sus necesidades básicas, como son la alimentación, la vivienda, el vestido, el acceso a los servicios públicos domiciliarios y la atención en salud, todos ellos elementos conexos con la dignidad humana.”[73] En esta misma línea, advirtió que el pago de las demás obligaciones financieras no acredita una afectación al mínimo vital, dado que el ingreso mensual de la pensión es suficiente para cubrir “gastos elementales mínimos de un ciudadano promedio”.[74]

44. Por otro lado, indicó que desde la negativa de la compañía de seguros han transcurrido 4 años antes de radicar la acción de tutela, tiempo en el que “pudo iniciar y llevar hasta su culminación el proceso ordinario civil, y debe decirse, no se probó al menos sumariamente un motivo claro por el cual aquello no ocurrió, de manera que el transcurso de los años denota que el pago de (sic) crédito hipotecario no se ha constituido en una barrera que perjudique su mínimo vital.”[75] Adicionalmente, advirtió que no se encuentran en trámite procesos judiciales que le priven de sus bienes.

45. Con fundamento en lo anterior, afirmó que el juez constitucional no es el llamado a analizar una controversia derivada de un contrato de seguro “especialmente cuando no es evidente la concreción de un perjuicio irremediable que requiera su resolución a través de este mecanismo constitucional excepcional. Asimismo, observa el Despacho que el debate planteado entre las partes, es decir, si el evento de pérdida de capacidad laboral dictaminada en 2017 está cubierto o no por dicha póliza, es una discusión netamente legal, por lo tanto su decisión debe surtirse ante la jurisdicción competente.”[76]

46. En esta providencia, no se mencionó nada en relación con el amparo del derecho de petición que había ordenado el juez de primera instancia.

Actuaciones surtidas en sede de revisión

47. Remitido el expediente de la referencia a la Corte Constitucional para su eventual revisión, este fue escogido por la Sala de Selección de Tutelas Número Tres de 2022, mediante Auto del 18 de marzo de 2022, notificado el día 4 de abril de 2022. El estudio del asunto correspondió por reparto a la Sala Segunda de Revisión.

Auto del 22 de abril de 2022

48. Con el ánimo de contar con mayores elementos de juicio al momento de resolver la controversia constitucional, mediante Auto del 22 de abril de 2022 se decretaron pruebas con el propósito de verificar la presunta vulneración de los derechos fundamentales del accionante.

49. Para ello, se hizo necesario solicitar: (i) a la Compañía de Seguros Bolívar S.A que allegara copia de la totalidad de actuaciones relevantes surtidas en relación con la negativa al reconocimiento y pago de la póliza de seguros No. 5137014316101, incluyendo la misma póliza de seguros, las declaraciones del asegurado, entre otros documentos relevantes; (ii) a la Secretaría de Educación del Departamento de Caldas que remitiera copia de los anexos técnicos que dieron lugar a la expedición de las Resoluciones 6994-6 del 15 de septiembre de 2017 y 9293-6 del 28 de noviembre de 2017; (iii) al Banco Davivienda S.A. que enviara una certificación sobre el estado de pago del crédito; y, (iv) al accionante que informara sobre sus circunstancias socioeconómicas.

50. Con fundamento en lo anterior se recibieron los siguientes elementos probatorios:

Compañía de Seguros Bolívar S.A.

|

Elementos remitidos |

Descripción |

|

1. Copia de solicitud del seguro de vida |

Formato de solicitud del seguro de vida, suscrito por el señor Edgar Serna Aristizábal y el representante legal de la Compañía de Seguros Bolívar S.A.

|

|

2. Certificación de existencia del seguro de vida |

En concreto el documento señala: “Seguros Bolívar S.A. certifica que, de acuerdo con nuestro reporte de clientes correspondiente al seguro de vida individual, vida protección número 5132026948501 que inició desde el 21/12/2015 con renovación anual y que actualmente tiene el número de póliza 5132026948507, ampara el crédito hipotecario número 5708085700070142 a nombre del Sr. EDGAR SERNA ARISTIZABAL identificado con c.c 75.002.067, se encuentra vigente y al día en el pago de las primas.”[77] |

|

3. Copia de la solicitud del 14 de julio de 2021 presentada por el señor Edgar Serna Aristizábal |

Por la cual solicitó a la Compañía de Seguros Bolívar S.A. a reconsiderar la negativa de cobertura en el pago de la póliza de seguro que suscita el presente juicio. En el documento en particular informa que se cumplen los supuestos propios del seguro de vida y, por lo mismo habría lugar a su reconocimiento y pago.

A su turno, refiere que la situación de reticencia que alega la accionada se deriva de “que no fue un acto intencionado, sino un hecho derivado de la falta de claridad y existencia de un cuestionario previo que hubiera incluido enfermedades ópticas, y que tan solo viene a considerarse como importante en el estado de salud del reclamante, por la Aseguradora, al dar respuesta negativa a la solicitud de aplicar la cobertura del seguro, por parte del Banco Davivienda S.A.; y no antes, cuando sin reparo alguno cobraron las pólizas y recibieron sus valores. E igualmente, mal puede llamarse “reticencia” el hecho de que en el mismo formato de Declaración de Asegurabilidad, autoricé a Seguros Bolívar para que tuviera acceso a mi historia clínica y a obtener copia de ella, y lo cual quedó plasmado como un mandato especial para obtenerla, incluso después de mi fallecimiento.”[78] |

|

4. Cedula de ciudadanía del accionante |

De la información suministrada se identifica que el señor Edgar Serna Aristizábal es un nacional colombiano de 51 años de edad.[79] |

|

5. Declaración de asegurabilidad del seguro de vida |

Mediante esta declaración la Compañía Seguros Bolívar S.A. solicitó al hoy accionante solo firmar el respectivo documento si las afirmaciones que se transcriben a continuación eran completamente correctas:

“1. Mi estado de salud es normal, no padezco ninguna enfermedad cardiaca ni me encuentro en estudio médico por afecciones de, mi estado de salud.

2. No he sufrido ni sufro actualmente dolencias tales como: enfermedades congénitas, enfermedades del corazón y/o enfermedades de las arterias, aneurismas cerebrales o de otras arterias, VIH-Sida, tensión arterial alta, cáncer, diabetes, hepatitis B o C; enfermedad crónica del hígado y/o riñones, enfermedades neurológicas, psiquiátricas s pulmonares, lupus, artritis reumatoide o enfermedades del colágeno similares; várices en el esófago, trombosis, derrame cerebral, tromboflebitis, enfermedades de la sangre, enfermedades del páncreas, trasplantes; obesidad.

3.No he sido sometido ni se me han programado tratamientos o intervenciones quirúrgicas en razón a las enfermedades enunciadas anteriormente o de dolencia directamente relacionadas con ellas, así como tampoco par alguna otra enfermedad no enunciada, en forma causal o consecuencial.

4. En la actualidad no sufro síntomas, enfermedades crónicas o adicciones que puedan incidir sobre mi estado de salud.

5. No tengo limitación física ni mental alguna.

6. Tanto mi actividad y ocupación como mi trabajo han sido y son licitas y los he ejercido dentro de los marcos legales. No he sido imputado, sindicado, acusado, ni condenado por la justicia penal.”[80]

A renglón seguido se informó también al tomador del seguro hoy accionante:

“NO FIRME SIN ANTES LEER Y ENTENDER EL CONTENIDO DE ESTE DOCUMENTO Y ABSTENGASE DE FIRMAR SI SUS CONDICIONES NO CORRESPONDEN EXACTAMENTEA LO ENUNCIADO.

Si alguna de las circunstancias enunciadas en este documento no corresponde exactamente a su situación o estado de salud, absténgase de firmar y solicita mayor información”[81]

Señalado lo anterior, el documento se encuentra firmado por el señor Edgard Serna Aristizábal. |

|

6. Oficio DNISV-6745780-6745793 del 24 de abril de 2017, suscrito por el Departamento Nacional de Indemnizaciones Seguros de Vida de la Compañía Seguros Bolívar S.A. |

Mediante la cual se informó al accionante que existe una inexactitud en la declaración de asegurabilidad, que hace inviable el reconocimiento y pago de la póliza de seguros. |

Secretaría de Educación del Departamento de Caldas

|

Elementos remitidos |

Descripción |

|

1. Copia de las Resoluciones por las cuales se legalizaron las incapacidades del accionante, así como los documentos soporte de cada una. Asimismo, soporte de la desvinculación del accionante, previo pago de las respectivas prestaciones sociales adeudadas. |

1. Resolución 3914-6 del 16 de mayo de 2016. 2. Resolución 3808-6 del 25 de mayo de 2017. 3. Resolución 4423 del 12 de junio 2017. 4. Resolución 5759 del 3 de agosto de 2017. 5. Resolución 4423 del 12 de junio 2017. 6. Resolución 5759 del 3 de agosto de 2017. 7. Resolución 5939-6 del 4 de agosto de 2017. 8. Resolución 6641 del 30 de agosto de 2017. 9. Resolución 6641 del 31 de octubre de 2017.

El contenido de estas resoluciones ya fue descrito en la parte de los hechos probados. |

|

2. Copia de los dictámenes médicos que dieron lugar a la incapacidad |

Documentos cuyo contenido no fue posible verificar debido a que las copias eran ilegibles. |

Banco Davivienda S.A.

|

Elementos remitidos |

Descripción |

|

Certificación del estado del crédito hipotecario del señor Edgar Serna Aristizábal |

En concreto se informó “[e]l señor EDGAR SERNA ARISTIZABAL identificado con cédula de ciudadanía No.75002067, es titular del crédito de vivienda No. 05708085700070142, el cual se encuentra al día, con pago mínimo por $694.194,11 para el 23 de mayo de 2022 y saldo total por $55.339.708,90.”[82] |

Accionante Edgar Serna Aristizábal

|

Elementos remitidos |

Descripción |

|

1. Certificaciones de pago del crédito hipotecario Nº 570808570007014-2 contraído con el Banco Davivienda S.A. |

Se remite la información de los pagos realizados al crédito Nº 570808570007014-2, entre el 22 de febrero de 2022 y el 23 de mayo de 2022, los cuales se desagregan a continuación:

1. El 21 de febrero de 2022, valor a pagar 1.379.000,00 pesos; valor por concepto de mora 688.000 pesos.[83]

2. El 22 de marzo de 2022, valor a pagar 1.385.000, 00 pesos; valor por concepto de mora 688.000 pesos.[84]

3. El 21 de abril de 2022, valor a pagar 1.878.000,00 pesos; valor por concepto de mora 1.179.000,00 pesos.[85].

4. El 23 de mayo de 2022, valor a pagar 1.388.000,00 pesos; valor por concepto de mora 691.000 pesos.[86] |

|

2. Certificado de pagos del crédito Nº 590808570007035-5 contraído con el Banco Davideña S.A. |

Se remite la información de los pagos realizados al crédito Nº 590808570007035-5 entre el 8 de febrero de 2022y el 9 de mayo de 2022, los cuales se desagregan a continuación:

1. 8 de febrero de 2022, valor a pagar 1.133.847,00 pesos; valor por concepto de mora 621.000 pesos.[87] 2. 8 de marzo de 2022, valor a pagar 920.000 pesos; valor por concepto de mora 456.000 pesos.[88] 3. 8 de abril de 2022, valor a pagar 922.000 pesos; valor por concepto de mora 458.000 pesos.[89] 4. 9 de mayo de 2022, valor a pagar 1.243.742,00 pesos; valor por concepto de mora 721.000 pesos.[90] |

|

3. Extracto del crédito de libranza No. 9619602756 contraído con el Banco BBVA. |

Se remite copia de un extracto del crédito precitado, en el cual se aprecia que el accionante adquirió una deuda de $10.000.000 de pesos, del cual ha realizado los pagos correspondientes (no hay mora) y se encuentra a fecha 23 de mayo de 2022 con un saldo a pagar de $7.814.617 pesos en cuotas mensuales de $190.367,00 pesos. [91]

|

|

4. Certificado emitido por el banco BBVA del 11 de mayo de 2022. |

Por el cual se informa que el accionante Edgar Serna Aristizábal tiene aprobado y desembolsado el crédito de consumo Nº 01589626198386, en estado vigente por un valor de $12.000.000 de pesos.[92] |

|

5. Extracto de una primera tarjeta de crédito con el Banco BBVA de fecha 5 de mayo de 2022.[93] |

En el cual se evidencia que el accionante posee una primera tarjeta de crédito vigente con el precitado banco, en la cual, registra una deuda a pagar por la suma de $11.587.231,33 pesos con cuotas mensuales de $575.108.75 pesos. [94] |

|

6. Extracto de una segunda tarjeta de crédito con el Banco BBVA con fecha de corte 25 de febrero de 2022.[95] |

En la cual se registra que el accionante tiene otra tarjeta de crédito vigente con el precitado banco, en la cual registra una deuda de $8.147.304,99 pesos, con pagos mínimos mensuales de $533.151,47 pesos. [96] |

|

7. Historia clínica emitida por la IPS COSMITET Ltda., referente al estado de salud de una adolescente a su cuidado (hija) |

De la información entregada se evidencia que el accionante tiene una hija de 17 años de edad, y que el 23 de febrero de 2022 fue evaluada por el departamento psicológico de la precitada EPS. No se informó el estado de salud actual de la hija.[97] |

|

8. Historia clínica emitida por la “TU CUIDADO IPS S.A.S.” de un adulto de 35 años, (esposa) |

De la información remitida se encuentra que la esposa del accionante cuenta con múltiples patologías que están siendo tratadas. |

|

9. Historia clínica de adulto mayor de 85 años (madre del accionante) |

De la información compartida a esta Corporación se evidencia que la madre del accionante ha sido diagnosticada con múltiples enfermedades, las cuales se encuentran en tratamiento. |

|

10. Dictamen médico impreso el 11 de mayo de 2022, por el cual la IPS COSMITET Ltda. ha realizado evaluaciones psicológicas, psiquiátricas y físicas del señor Edgar Serna Aristizábal.

|

De los apartes del dictamen que son legibles se deriva la siguiente información:

- De la información puesta a conocimiento se evidencia que en la consulta con la psicóloga, él ha mencionado que está teniendo una angustia continua debido al incumplimiento de las obligaciones crediticias. Dicha situación a priori parece haber realizado una afectación en su salud física y psicológica.

- A su turno, el accionante fue diagnosticado con posible trastorno de ansiedad

- El actor fue diagnosticado con hipoacusia neurosensorial bilateral.

|

|

11. Relación de ingresos y egresos |

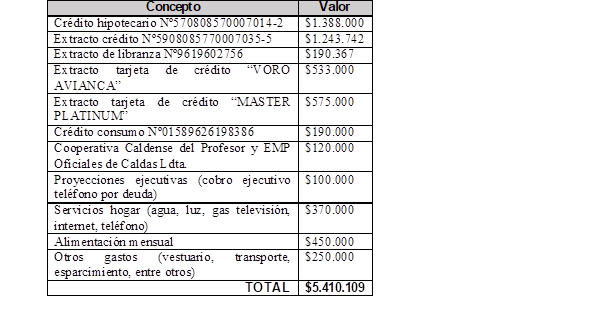

Conforme a la información suministrada por el accionante se evidencia la siguiente relación de ingresos y egresos “ingresos ($3.416.870) y egresos, ($5.410.109) con un déficit ($1.993.239).” Para relacionar los egresos, el accionante presentó los siguientes valores:

|

|

12. Copia de comunicación de fecha 8 de abril de 2022 emitida por el Banco Davivienda S.A. |

En lo que refiere a la presente Comunicación se extrae que el Banco en cuestión, informa al señor Edgar Serna Aristizábal que durante los meses anteriores a la presente Comunicación han buscado tener contacto con el fin de saber “su situación financiera y las razones que le han impedido estar al día con su(s) créditos”[98] |

II. CONSIDERACIONES

A. Competencia

51. Esta Sala es competente para revisar las decisiones proferidas en la acción de tutela de la referencia, con fundamento en lo previsto en los artículos 86 y 241.9 de la Constitución Política.

B. Cuestión previa

52. Como se indicó en el acápite de antecedentes, el señor Edgar Serna Aristizábal presentó la acción de tutela para solicitar la protección de sus derechos a la igualdad, al mínimo vital, a la vivienda digna, a la salud, vida e integridad personal. En virtud de la facultad oficiosa del juez constitucional y a la posibilidad de proferir decisiones extra o ultra petita con el fin de salvaguardar los derechos fundamentales que se adviertan vulnerados,[99] el juez de primera instancia amparó del derecho de petición del accionante y ordenó a la compañía aseguradora que brindara una respuesta de fondo a la petición radicada por el actor en el año 2021.

53. Sobre esta decisión, el accionante se manifestó expresamente en el recurso de impugnación y destacó que la garantía del derecho de petición no era el objetivo de interponer la acción de tutela. En concreto, mencionó: “parece extrañ[a] toda vez, que en primer lugar, no se estaba solicitando el amparo constitucional por dicho derecho, por cuanto en los hechos se hizo referencia claramente a que dieron respuesta, la cual independientemente de ser positiva o negativa, ella se dio, debiendo de tenerse tal negativa como una de las circunstancias que vulneran los derechos que reclama el accionante.” Agregó que “la sola afirmación del accionante es suficiente, para que se entendiera, que este aspecto no era el del objeto del debate, en si como Derecho de Petición.”[100] De lo anterior, se desprende una clara manifestación del accionante relativa a que no consideró afectado en ningún momento el derecho de petición, incluso, respecto de las actuaciones señaladas por el juez de primera instancia en el proceso de tutela.

54. En consecuencia, la Sala de Revisión no se pronunciará en relación con una supuesta afectación del derecho de petición, por cuanto es un asunto que expresamente el accionante indicó que no considera que se hubiese afectado.[101] Así las cosas, se procederá a analizar el caso en los términos en que fue planteado en la acción de tutela por el señor Edgar Serna Aristizábal, esto es, si la negativa de la Compañía Seguros Bolívar S.A. de activar las pólizas de seguro con el fin de pagar las cuotas del crédito hipotecario con el Banco Davivienda S.A., con fundamento en una supuesta reticencia, afectó los derechos a la igualdad, al mínimo vital, a la vivienda digna, a la salud, vida e integridad personal. Para tal efecto, es menester iniciar con el examen de procedencia de la acción de tutela.

C. Examen de procedencia

55. Corresponde analizar si esta tutela cumple con los requisitos generales de procedencia, es decir, la legitimación en la causa por activa, por pasiva, la inmediatez y la subsidiariedad.[102] La Corte Constitucional ha señalado de manera reiterada que el juez de tutela debe realizar un análisis flexible de procedencia cuando se encuentren en riesgo derechos de sujetos de especial protección constitucional, como podría ser el caso del señor Edgar Serna Aristizábal, derivada de su situación de pérdida de capacidad laboral que se hace referencia en el expediente.[103]

56. Legitimación en la causa por activa. Tanto el artículo 86 de la Constitución Política, como el artículo 1 del Decreto 2591 de 1991 determinan que “[t]oda persona tendrá acción de tutela para reclamar ante los jueces, en todo momento y lugar, mediante un procedimiento preferente y sumario, por sí misma o por quien actúe a su nombre, la protección inmediata de sus derechos constitucionales fundamentales (…)”.En el caso concreto se estima cumplido el requisito por cuanto el señor Edgar Serna Aristizábal es el titular de los derechos cuya protección se invoca en la acción de tutela objeto de examen.

57. Legitimación en la causa por pasiva. De conformidad con lo dispuesto en el artículo 5 del Decreto 2591 de 1991, la acción de tutela procede contra toda acción u omisión que haya vulnerado, vulnere o amenace vulnerar cualquier derecho fundamental de las autoridades públicas, y, excepcionalmente, de los particulares.[104] Esta exigencia refiere a la aptitud legal y constitucional de la persona (natural o jurídica – pública o privada) contra quien se dirige la acción, de ser la posiblemente llamada a responder por la violación o amenaza del derecho fundamental.[105] En otras palabras, la jurisprudencia exige que se acrediten dos supuestos: (i) que se trate de un sujeto respecto del cual procede el amparo; y (ii) que la conducta que generó la presunta afectación de derechos fundamentales se pueda vincular, directa o indirectamente, con ese sujeto.

58. En lo relativo a la primera de estas condiciones anunciadas, la Corte Constitucional ha sostenido que la acción de tutela puede promoverse frente a particulares cuando: (i) presten servicios públicos; (ii) atenten grave y directamente en contra del interés colectivo; y (iii) respecto de los cuales exista un estado de indefensión o subordinación.[106] En concreto la Corte la señalado que:

“(...) la acción parte del supuesto de que las personas, en ciertos casos, no se encuentran en un plano de igualdad —ya porque están investidos de unas determinadas atribuciones especiales, o porque sus actuaciones pueden atentar contra el interés general (...). Desde esta perspectiva, en razón del riesgo inherente del ejercicio del poder de ciertos particulares frente al principio de igualdad, el ordenamiento jurídico decidió establecer tres eventos en los cuales es procedente la acción de tutela contra ellos. A saber: (i) cuando estos se encarguen de la prestación de un servicio público, (ii) cuando con su conducta afecten grave y directamente el interés colectivo, y (iii) cuando el solicitante se encuentre en estado de subordinación o indefensión respecto de quienes amenazan o lesionan sus derechos fundamentales. Por su parte, en desarrollo del anterior mandato constitucional, el Decreto 2591 de 1991, estableció en su artículo 42, los casos en que procede la acción de tutela contra acciones u omisiones de los particulares, a saber: (i) cuando éste encargado de la prestación de cualquier servicio público con la finalidad de proteger cualquier derecho constitucional fundamental; (ii) cuando aquél contra quien se hubiere hecho la solicitud viole o amenace violar la prohibición de esclavitud, servidumbre y la trata de seres humanos en todas sus formas; (iii) cuando la entidad privada sea aquella contra quien se hubiere hecho la solicitud en ejercicio del habeas data; (iv) cuando se solicite rectificación de informaciones inexactas o erróneas; (v) cuando el particular actúe o deba actuar en ejercicio de funciones públicas, en cuyo caso se aplicará el mismo régimen que a las autoridades públicas; (vi) cuando la solicitud sea para tutelar una situación de subordinación o indefensión respecto del particular contra el cual se interpuso la acción.”[107]

59. En concordancia con los hechos objeto de análisis en el expediente de la referencia, cabe destacar que esta Corporación ha señalado que la acción de tutela puede interponerse en contra de particulares que ejercen actividades financieras y aseguradoras.[108] El artículo 335 de la Constitución establece que “[l]as actividades financiera, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento e inversión de los recursos de captación a las que se refiere el literal d) del numeral 19 del artículo 150 son de interés público y sólo pueden ser ejercidas previa autorización del Estado, conforme a la ley, la cual regulará la forma de intervención del Gobierno en estas materias y promoverá la democratización del crédito.”

60. En relación con la procedencia en estos escenarios, esta Corporación ha reiterado la siguiente regla:

“[l]a acción de tutela es procedente contra particulares que ejercen actividades financieras y aseguradoras, porque (i) prestan servicios de interés público “como el aprovechamiento e inversión de recursos captados del público” y (ii) sus usuarios se encuentran en estado de indefensión, en tanto “los intereses del asegurado o beneficiario se encuentr[an] supeditados al cumplimiento de la prestación por parte de la entidad del sector financiero o asegurador, que las más de las veces, impone, de manera unilateral, las condiciones que han de regir el desarrollo de la relación contractual”.”[109]

61. A efectos de determinar el alcance de esta regla propuesta en la jurisprudencia, es necesario realizar algunas precisiones. En primer lugar, se debe recordar que en la Sentencia C-378 de 2010 esta Corporación entendió que el concepto servicio público se encuentra en constante evolución que no se restringe a una definición formal u organicista, sino que también comprende asuntos propios del cumplimiento de los fines del Estado y el bienestar de la población. Con fundamento en la Sentencia C-075 de 1997, una aproximación a este concepto sería que se trata de “aquellas actividades que el Estado tiene el deber de prestar a todos los habitantes del territorio nacional, de manera eficiente, regular y continua, en igualdad de condiciones, en forma directa o mediante el concurso de los particulares, con el propósito de satisfacer las necesidades de interés general que la sociedad demanda.” En tal virtud, los servicios públicos por su propia naturaleza, suponen actividades que entrañan un interés público o general, como se infiere de lo previsto en los artículos 3 de la Ley 80 de 1993[110] y 430 del Código Sustantivo del Trabajo.[111]

62. De acuerdo con el artículo 1 del Decreto 1593 de 1959,[112] la actividad bancaria es un servicio público. Así lo ha entendido esta Corporación en otras providencias como en las Sentencias SU-157 de 1999 y C-378 de 2010. Por su parte, la jurisprudencia ha reiterado que la actividad aseguradora no puede considerarse, por regla general, como un servicio público, pues las pólizas no corresponden a una actividad que debe ser prestada de forma regular, permanente y continua, pues simplemente se derivan de un contrato dirigido a amparar la ocurrencia de un riesgo.[113] En la Sentencia T-256 de 2019, la Corte explicó que “la Constitución Política no estableció que las actividades aseguradoras presten un servicio público, sin embargo, sí ha manifestado que dichas aseguradoras traen inmersas un interés público, que propende por el bienestar de la comunidad. Es por esta razón, que las conductas que realicen dichos establecimientos, pueden verse limitadas en su ejercicio “cuando están de por medio valores y principios constitucionales, así como la protección de derechos fundamentales, o consideraciones de interés general.”[114] En esa medida, el carácter de interés público al que se refiere el artículo 335 de la Constitución se relaciona con la posibilidad que tiene el Estado de intervenir en esa actividad económica. En el caso de las actividades financiera, bursátil y aseguradora tiene que ver con la exigencia de obtener una habilitación previa para desarrollarlas.

63. Bajo este panorama, la acción de tutela en contra de entidades bancarias de propiedad privada, por regla general, podría ser procedente en virtud a que se trata de la prestación de un servicio público. No podría afirmarse lo mismo respecto de la función aseguradora la cual, como se anotó, no puede entenderse generalmente como un servicio público.

64. En segundo lugar, esta Corporación ha señalado que los usuarios de las entidades aseguradoras pueden estar en estado de indefensión.[115] En efecto, las relaciones que se derivan del contrato de seguro suelen suponer un desequilibrio natural, toda vez que “el cliente o usuario se encuentra, por regla general, en una posición de disparidad económica e inferioridad frente a las empresas con las cuales contrata sus servicios. Precisamente, a través de la suscripción de contratos de adhesión, son estas últimas las que fijan el valor de las primas, el monto de los deducibles, el régimen de garantías y las exclusiones que niegan el pago del riesgo asegurado.”[116] Esta circunstancia podría traducirse en que las compañías aseguradoras dilaten o evadan la satisfacción de sus obligaciones en contra del interés asegurado.

65. Sobre el estado de indefensión la Corte Constitucional ha explicado que “se manifiesta cuando la persona afectada en sus derechos por la acción u omisión del particular carece de medios físicos o jurídicos de defensa, o los medios y elementos con los que cuenta resultan insuficientes para resistir o repeler la vulneración o amenaza de su derecho fundamental, razón por la cual se encuentra inerme o desamparada.”[117] En este entendido, la situación de indefensión es relacional, por lo que, deberá analizarse a partir de una valoración específica de las circunstancias en las que se encuentra la persona respecto del otro particular, de manera que se logre demostrar que una relación tradicionalmente caracterizada por ser horizontal, se torna vertical en el sentido que una de las partes tiene mayor poder sobre la otra.[118] De cualquier manera, en algunas relaciones contractuales puede tradicionalmente existir un desequilibrio respecto de una de las partes, tal como puede ocurrir, en los términos mencionados, en ciertos contratos de seguro. Lo anterior no se traduce en que en cualquier escenario de un contrato de seguros exista un estado de indefensión por parte del tomador del seguro. Por ejemplo, cuando el Estado es el tomador de una póliza y puede hacerla efectiva a través de un acto administrativo, como sucede con las pólizas de cumplimiento en el marco de procesos de contratación estatal.

66. En el caso de la referencia, la demanda de tutela se dirige en contra de la Compañía Seguros Bolívar S.A. con ocasión de un supuesto incumplimiento de la obligación de pago derivada de las dos pólizas de seguro suscritas por el accionante, las cuales, a su juicio, debían activarse a efectos de cubrir el pago de las cuotas del crédito hipotecario Nº 05708085700070142 adquirido con el Banco Davivienda S.A. Se tiene entonces que dicha empresa ejerce la función aseguradora y debido a que el accionante es un ciudadano, para la Sala se acredita que de la relación contractual que tienen se deriva una situación de indefensión por parte de su tomador, el señor Serna Aristizábal. Efectivamente, resulta razonable entender que en la relación contractual entre la Compañía Seguros Bolívar S.A. y el señor Serna Aristizábal existe un desequilibrio, que le otorga a la empresa mayor poder al momento de tomar diversas decisiones respecto de la suscripción y ejecución del negocio jurídico.

67. Así pues, en atención a que la Compañía Seguros Bolívar S.A. expidió las pólizas de seguro sobre las que recae esta controversia, su conducta es la que necesariamente se encuentra vinculada con los hechos que, de acuerdo con el actor, transgredieron sus derechos fundamentales. Por tal razón, la Sala de Revisión considera que se supera la legitimación en la causa por pasiva respecto de dicha empresa.

68. Por otro lado, se advierte que, en el auto admisorio de la acción de tutela proferido el 17 de noviembre de 2021 por el Juzgado Octavo Civil Municipal de Manizales, se vinculó al Banco Davivienda S.A., el cual ha participado en el presente proceso cuando se le ha solicitado. A diferencia de lo que ocurre respecto de la compañía aseguradora, la Sala considera que no se acredita la legitimación en la causa por pasiva de la entidad bancaria. Si bien es claro que se trata de un particular respecto del cual es posible interponer acciones de tutela, en tanto que presta un servicio público, lo cierto es que la controversia recae sobre acciones y omisiones derivadas del contrato de seguro y no de las obligaciones crediticias respecto del Banco Davivienda S.A. En concreto, se tiene que el Banco Davivienda S.A. es ajeno a la relación causal por concepto del no pago del seguro entre el señor Serna Aristizábal y la Compañía Seguros Bolívar S.A., por lo que no le compete el reconocimiento o no del pago del seguro. En cualquiera de los casos el Banco continuará cobrando el crédito y solo cambiaría eventualmente el responsable de su pago. En consecuencia, no se acredita que alguna conducta del Banco pueda estar vinculada, directa o indirectamente, con la presunta afectación de los derechos fundamentales. Al respecto, cabe recordar que la Corte Constitucional ha precisado que “cuando del trámite procesal se deduce que el demandado no es responsable del menoscabo de los derechos fundamentales del actor, no puede, bajo ninguna circunstancia, concederse la tutela en su contra. La legitimación por pasiva de la acción de tutela se rompe cuando el demandado no es el responsable de realizar la conducta cuya omisión genera la violación, o cuando no es su conducta la que inflige el daño."[119]

69. En línea con lo anterior, la Sala verifica que el Banco Davivienda S.A. tendría la posibilidad de intervenir en el proceso de tutela dada su condición de tercero con interés, al estar jurídicamente vinculado a las partes a través de los contratos suscritos, y podría resultar afectada por una decisión dentro de este trámite. No obstante, ello no se traduce en una legitimación por pasiva. En cuanto a la figura del tercero con interés, la Corte Constitucional ha señalado:

“[e]l concepto de interés legítimo en el proceso surge como respuesta al carácter restrictivo de la noción de partes, cuya definición se limita al demandante y al demandado, como sujetos que sostienen una relación jurídico-procesal. El interés legítimo reconoce que existen otros sujetos procesales a los cuales igualmente les asiste legitimación para alegar la ocurrencia de una nulidad, cuando, por alguna razón, se han visto afectados en sus garantías procesales. Una de tales hipótesis se presenta, por ejemplo, cuando en la parte resolutiva de las sentencias de tutela se dan órdenes a terceros que no fueron informados del proceso y que, por ende, jamás tuvieron la oportunidad de defender sus derechos.

“El [citado] concepto (…) ha sido objeto de delimitación en su contenido y alcance, con el propósito de distinguirlo de cualquier persona que pueda tener conocimiento de una decisión judicial o que simplemente sea nombrada en una sentencia, sin que por tal efecto se genere algún tipo de vinculación al proceso o se extiendan las consecuencias del fallo. Por esta razón, la doctrina ha dicho que es tercero con interés: “todo sujeto procesal que, sin estar mencionado como parte demandante o parte demandada en la demanda, ingresa al proceso por reconocérsele una calidad diversa de la de litisconsorte necesario, facultativo o cuasinecesario y que de acuerdo con la índole de su intervención pueden quedar o no vinculados por la sentencia”.[120]

70. Conforme a lo anterior, se supera el requisito de legitimación en la causa por pasiva únicamente respecto de la Compañía Seguros Bolívar S.A. como entidad cuyas conductas se vinculan directamente con los hechos que generaron la supuesta vulneración de los derechos fundamentales del tutelante. En el caso del Banco Davivienda S.A. no se acredita tal legitimación, sino que la entidad tiene el carácter de tercero con interés, y por lo mismo, la Sala de Revisión desvinculará al Banco del presente trámite de tutela. Lo anterior, con la salvedad que dicha entidad, dada su condición de tercero con interés, tiene la posibilidad de intervenir en el proceso de tutela.

71. Inmediatez. La jurisprudencia constitucional ha entendido que la acción de tutela “no está sujeta a un término de caducidad”,[121] sino que, en los términos del artículo 86 de la Constitución, puede ejercerse en cualquier tiempo, “dado su carácter inalienable y consustancial.”[122] El artículo 86 de la Constitución Política dispone que la acción de tutela es un mecanismo a través del cual se busca la protección inmediata del derecho fundamental presuntamente conculcado, razón por la cual, se exige al tutelante haber ejercido la acción en un término razonable, proporcionado, prudencial y adecuado a partir del hecho que generó la presunta vulneración de los derechos constitucionales fundamentales.[123] La razonabilidad del término se encuentra inescindiblemente ligado a la finalidad de protección inmediata de las garantías fundamentales, lo que se traduce en que el pronunciamiento del juez constitucional debe realizarse sobre una problemática actual de eventual afectación de los derechos.

72. Así las cosas, la Corte ha especificado que “[l]a inmediatez más que un requisito de procedibilidad, constituye un elemento esencial o característica principal de la acción de tutela.”[124] En esta misma línea, señaló que “la finalidad de la tutela como vía judicial de protección expedita de derechos fundamentales, demanda del juez constitucional la verificación del tiempo transcurrido entre el hecho generador de la solicitud y la petición de amparo.”[125] De manera que admitir el análisis de fondo de un asunto en el que se evidencie “[u]n lapso irrazonable puede llegar a revelar que la protección que se reclama no se requiere con prontitud, y por tal virtud, alterar el carácter preferente y sumario por el que está revestida dicha acción.”[126]

73. En concreto, el lapso de tiempo que se debe verificar o comprobar corresponde a una de las siguientes situaciones: “(i) si resulta razonable el tiempo comprendido entre el día en que ocurrió o se conoció el hecho vulnerador y/o constitutivo de la amenaza de algún derecho fundamental y, el día en que se formuló la acción de tutela; y/o (ii) si resulta razonable el lapso comprendido entre el día en que cesaron los efectos de la última actuación que el accionante desplegó en defensa de sus derechos presuntamente vulnerados y el día en que se solicitó el amparo.”[127]

74. Esta Corporación ha reiterado que el examen del supuesto de inmediatez en la procedencia de la acción de tutela no se reduce a una verificación del paso del tiempo antes de la presentación de la demanda, sino que exige la valoración de la razonabilidad del plazo a partir de las circunstancias particulares del caso concreto.[128] En otras palabras, es deber del juez constitucional determinar en cada caso los hechos que llevan o no al cumplimiento de la inmediatez como requisito de procedibilidad de la acción, en tanto que el simple paso del tiempo no necesariamente se traduce en negligencia o en una actuación omisiva por parte del accionante que demuestra que la protección de los derechos no parecería ser urgente.

75. Ahora bien, la Corte Constitucional ha admitido que existen escenarios en los que sería posible que la interposición de la acción de tutela ocurriera después de un largo periodo de tiempo. En concreto, se refiere a:

“(i) “Que se demuestre que la vulneración es permanente en el tiempo y que, pese a que el hecho que la originó por primera vez es muy antiguo respecto de la presentación de la tutela, la situación desfavorable del actor derivada del irrespeto de sus derechos, continúa y es actual.” O (ii) “que la especial situación de aquella persona a quien se le han vulnerado sus derechos fundamentales, convierte en desproporcionado el hecho de adjudicarle la carga de acudir al juez; por ejemplo el estado de indefensión, interdicción, abandono, minoría de edad, incapacidad física, entre otros.”[129]

76. De lo anterior, se tiene que en los casos en los que exista un periodo de tiempo extenso desde la vulneración o cesación de efectos de la vulneración, debe demostrarse un motivo válido que justifique la inacción del accionante como lo puede ser, por ejemplo, el estado de indefensión, entre otros.