A233-16

A233-16 Auto 233/16

INCIDENTE DE IMPACTO FISCAL-Competencia de la Corte Constitucional

INCIDENTE DE IMPACTO FISCAL-Contenido y alcance

INCIDENTE DE IMPACTO FISCAL-Procedencia

Refererencia: Expedientes D-10559 y 10581 (acum)

Asunto: Decisión del incidente de impacto fiscal respecto de la Sentencia C-492 de 2015

Solicitante:

Ministro de Hacienda y Crédito Público

Magistrado Ponente:

LUIS GUILLERMO GUERRERO PEREZ

Bogotá DC, primero (1) de junio de dos mil dieciséis (2016).

La Sala Plena de la Corte Constitucional, en cumplimiento de sus atribuciones constitucionales y legales, ha proferido el siguiente

AUTO

I. ANTECEDENTES[1]

1.1. Apertura del incidente de impacto fiscal

1.1.1. En la Sentencia C-492 de 2015[2], la Sala Plena de la Corte Constitucional estudió una acción pública de inconstitucionalidad contra los artículos 3, 4 y 7 (parciales), y 10 (integral) de la Ley 1607 de 2012, “Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones”, este último a partir de la modificación realizada por el artículo 33 de la Ley 1739 de 2014, “Por medio de la cual se modifica el Estatuto Tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones.” Tras examinar los cargos, este Tribunal resolvió lo siguiente:

“Primero.- Declarar EXEQUIBLES, por los cargos examinados, los artículos 3, 4 y 7 (parciales), de la Ley 1607 de 2012 ‘por la cual se expiden normas en materia tributaria y se dictan otras disposiciones’.

Segundo.- Declarar EXEQUIBLE, por los cargos examinados, el artículo 10 (integral) de la referida Ley, en concordancia con la reforma introducida por el artículo 33 de la Ley 1739 de 2014, en el entendido de que a partir del periodo gravable siguiente a aquel en que se expide este fallo, el cálculo de la renta gravable alternativa para empleados, obtenida en virtud de los sistemas IMAN e IMAS-PE, debe permitir la sustracción de las rentas de trabajo exentas, en los términos previstos por el artículo 206-10, primera frase, del Estatuto Tributario, una vez se detraigan del valor total de los pagos laborales recibidos por el trabajador, los conceptos permitidos por el artículo 332 del Estatuto.”

1.1.2. La Sentencia C-492 de 2015 fue notificada por edicto No. 105[3], el cual se fijó el 19 de agosto de 2015 y se desfijó el 21 del mismo mes y año. Con posterioridad, el 26 de agosto de 2015, el señor Ministro de Hacienda y Crédito Público, Mauricio Cárdenas Santamaría, le solicitó a la Corte la apertura del incidente de impacto fiscal (CP art. 334), en lo relacionado con los efectos de la referida sentencia, “particularmente en lo que se refiere a la aplicación del numeral segundo de la parte resolutiva de la misma, mediante el cual se declaró la exequibilidad condicionada del artículo 10 de la Ley 1607 de 2012”. Como fundamentos de la petición, el Ministro señaló los siguientes:

“Tal como se demostrará en la oportunidad que se conceda para la sustentación del presente incidente, la declaratoria de exequibilidad condicionada del artículo 10 de la Ley 1607 de 2012 afecta la sostenibilidad de las finanzas públicas, por las razones que brevemente se señalan a continuación:

1.- El Ministerio de Hacienda y Crédito Público y la Dirección de Impuestos y Aduanas Nacionales (DIAN) han estimado, con la información de las declaraciones del impuesto de renta de personas naturales por el año gravable 2013 (formularios 210 y 230), que la aplicación del fallo tiene un impacto fiscal anual aproximado de $335.000 millones.

2.- La sentencia C-492 de 2015 impone adicionalmente límites estrictos y condiciones particulares a la capacidad del Congreso de modificar beneficios tributarios asociados a las rentas laborales. En este sentido, el impacto fiscal de la decisión no está asociado únicamente a los efectos particulares sobre el recaudo del impuesto de renta, sino de manera más general a la capacidad futura del Congreso de aumentar el recaudo, y ajustar la progresividad del sistema tributario mediante la eliminación de exenciones y deducciones”[4].

1.1.3. En Auto 414 del 16 de septiembre de 2015, la Sala Plena dispuso la apertura del incidente de impacto fiscal y, en consecuencia, le otorgó al Ministro de Hacienda y Crédito Público el término de treinta días hábiles para susten-tarlo, de acuerdo con lo previsto en la ley[5]. El referido auto se notificó por medio de estado del 18 de septiembre de 2015, razón por la cual el término para sustentarlo corría hasta el 3 de noviembre del año en cita.

1.2. Del escrito de sustentación presentado el 3 de noviembre de 2015

1.2.1. Dentro de la oportunidad prevista en la ley, el Ministro de Hacienda y Crédito Público interpuso ante la Corte un escrito sustentando el incidente de impacto fiscal, por medio del cual le solicitó a la Sala Plena diferir los efectos de la Sentencia C-492 de 2015, al tenor de lo previsto en el inciso 4 del artículo 334 del Texto Superior[6]. En concreto, se pidió que:

“(…) se difieran los efectos de la sentencia por un periodo gravable adicional a lo resuelto, para que así, el cálculo de la renta gravable alternativa para empleados, obtenida en virtud de los sistemas IMAN e IMAS-PE a partir del año fiscal 2017, se permita la sustracción de las rentas de trabajo exentas, en los términos previstos por el artículo 206-10, primera frase, del Estatuto Tributario, una vez se detraigan del valor total de los pagos laborales recibidos por el trabajador los conceptos permitidos por el artículo 332 del Estatuto”.

1.2.2. Para fundamentar esta pretensión, en primer lugar, el incidentante abordó lo atinente al “costo fiscal de la sentencia”, en el que a partir de las estimaciones realizadas sobre la base de la información disponible a nivel individual de los declarantes personas naturales del impuesto de renta para el año gravable 2013[7], de los formularios 210[8] y 230[9], se simuló la deducción del 25% sobre la base gravable de los sistemas IMAN e IMAS-PE, conforme se dispuso en la Senten-cia C-492 de 2015[10], arrojando como resultado que la sustracción de las rentas laborales conduciría a una pérdida neta del valor del citado impuesto en aproxi-madamente $ 335.000 millones de pesos. Este escenario, por lo demás, tendría la entidad para generar incentivos dirigidos a reducir la base gravable que sirve para la liquidación del sistema ordinario, mediante el reporte de costos y deducciones, lo cual conduciría a perdidas mayores de las estimadas, así como a “costos adicionales de fiscalización para la administración tributaria, que se habían contrarrestado mediante los sistemas alternativos de determinación de la renta”[11]. Textualmente, se calcula el costo fiscal de la sentencia en las finanzas públicas, de la siguiente manera:

“En primer lugar[,] con respecto al IMAS, aplicando el procedimiento descrito a los datos contenidos en el formulario 230, se observa que el valor del IMAS declarado por el año gravable 2013 ascendió a $ 323.264 millones (datos observados). Una vez se simula la deducción del 25% sobre la base gravable observada, se obtiene un valor del IMAS por el año gravable 2013 por un monto de $ 89.108 millones. De esta manera, el efecto de la deducción en la base gravable del impuesto de renta de los declarantes del formulario 230 es un menor valor liquidado de impuesto de renta por $ 234.000 millones aproxima-damente. Es decir, equivale a una pérdida del 72.4% del impuesto inicialmente reconocido.

(…)

En cuanto al IMAN, que es declarado en el formulario 210, se presentan dos situaciones. La primera es que la aplicación de la deducción del 25% sobre la base gravable del IMAN reduce la tributación que se haría en este sistema, por lo que la pérdida potencial que se calcula se aproximaría a $ 606.000 millones por año. Este movimiento a la baja también reduciría el número de declarantes que se mantendrían tributando por el IMAN, que serían de 90.660 declarantes (dato observado por el año gravable 2013) a 15.055. // Sin embargo, la segunda situación a evaluar es la existencia del régimen ordinario y el hecho de tributar por el sistema que genere el mayor impuesto a un declarante. Teniendo en cuenta el hecho anterior, se obtendría un potencial efecto compensador cercano a $ 505.000 millones, por mayores declaraciones del impuesto ordinario de renta a personas naturales. (…) // En suma, la pérdida neta en la tributación del IMAN como consecuencia de las dos situaciones expuestas se acerca a $ 101.000 [millones] para los declarantes del formulario 210.

En conclusión, las estimaciones del costo fiscal del fallo en la liquidación del impuesto a los contribuyentes que emplean los formularios 210 y 230, IMAN e IMAS, se cuantifica en una pérdida neta en el valor del impuesto reconocido por el año gravable 2013 de $335.000 millones aproximadamente”.[12]

1.2.3. En segundo lugar, el Ministro de Hacienda y Crédito Público expone por que la sentencia tendría un impacto sobre la sostenibilidad fiscal. Para precisar este punto, se refiere a cuatro aspectos: (a) los instrumentos de programación fiscal de la Nación representados en el Marco Fiscal de Mediano Plazo y en la Regla Fiscal; (b) las consecuencias de la caída de los precios del petróleo y la desaceleración de la economía en el recaudo tributario; (c) las alternativas planteadas por el Gobierno Nacional para enfrentar estos hechos; y (d) el efecto de desviación del plan financiero que produce la Sentencia C-492 de 2015, visto a partir de un examen general de la economía y de las finanzas públicas.

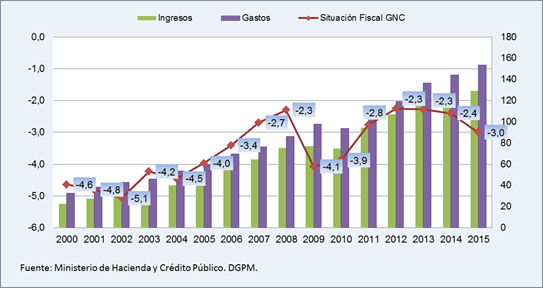

(i) Frente al primer punto, el incidentante describe las implicaciones de la Regla Fiscal regulada en la Ley 1473 de 2011. Dice que el Gobierno Nacional Central está obligado a observar una senda decreciente de déficit fiscal estructural, a la luz de dos metas puntuales: 1.9% del PIB para 2018 y 1.0% del PIB para 2022[13]. A su turno, explica que el déficit fiscal estructural es fruto de la diferencia entre el déficit total y el componente cíclico de los ingresos de la Nación, siendo este último un factor que se compone de dos elementos: el primero, es la diferencia entre el PIB potencial de la economía y el PIB observado; y el segundo, es la diferencia entre el precio del petróleo a largo plazo y el precio finalmente observado. Según se explica, la Regla Fiscal es un mecanismo transparente y confiable para ejercer veeduría sobre la política fiscal y su sostenibilidad a largo plazo. Por ello, su incumplimiento “es una señal negativa sobre el manejo de la política económica, que puede impactar negativamente la actividad de los sectores productivos”[14].

(ii) A continuación, se hace referencia a las características del Marco Fiscal de Mediano Plazo, estatuido en la Ley 819 de 2003. Este Marco debe ser presen-tado por el Gobierno Nacional como base para la discusión del presupuesto anual, y representa una “estimación a diez años de los ingresos y gastos del Gobierno Nacional Central”, motivo por el cual se exige que debe ser consis-tente con la Regla Fiscal.

El Marco Fiscal de Mediano Plazo del año 2015 admite el impacto fiscal de la caída de los precios del petróleo y la desaceleración de la economía, con efectos sobre el recaudo tributario. Así, la renta pública esperada proveniente del sector petrolero es inferior “en un poco más de $10 billones” a la observada en 2014[15], reducción que se explica por la caída de los precios desde el segundo semestre del año en cita, esta circunstancia incide en los ingresos públicos por la disminución de los impuestos de renta y CREE, así como por la desvalorización de los dividendos que ECOPETROL transfiere a la Nación.

Por su parte, en lo concerniente al crecimiento económico, las expectativas en 2014 eran de 4.8% y en 2015 de 3.6%, por lo cual los ingresos tributarios fueron ajustados a la baja “en casi $7.4 billones”[16], ya que se pasa de un Marco Fiscal en 2014 que proyectaba ingresos fiscales de $ 124.2 billones, a uno que estima dichas rentas en $ 116.8 billones. Esto sustentaría un déficit total del Gobierno Nacional Central en 3.0% del PIB para 2015, lo cual sería consistente con el cumplimiento de la Regla Fiscal, la cual lo obliga a un déficit estructural del 2.2%. La diferencia se explica porque la Regla Fiscal permite un déficit mayor, bajo dos circunstancias: cuando el PIB observado es menor al PIB potencial, a lo cual se conoce como espacio cíclico económico; y cuando el precio observa-do del petróleo se encuentra por debajo del precio de largo plazo, lo cual se identifica como ciclo energético.

No obstante, para el año 2016, los ingresos petroleros siguen proyectos a la baja, lo que significa una caída adicional de $ 6.3 billones respecto a lo que se espera que ingrese en el año 2015. A ello se suma que la situación fiscal es compleja y se pronostica una ampliación del déficit total a 3.6% del PIB, consistente con un balance estructural de 2.1%. Lo anterior incorpora una diferencia en el ciclo de 1.5% del PIB, 0.3% como consecuencia del ciclo económico y 1.2% como efecto del ciclo energético. Dicha realidad dificulta la corrección de la economía al gasto estructural que se deriva de la Regla Fiscal cuya meta para el 2018 es del 1.9% del PIB y para 2022 del 1.0% del PIB.

(iii) Con fundamento en lo anterior, para el año 2016, la Nación ha proyectado un plan de fiscalización y control al contrabando y la evasión, del cual se espera un recaudo adicional de $ 4 billones, aunado a un ajuste en el gasto, a través de la reducción de 1% en las apropiaciones programadas en cada órgano presu-puestal, salvo en lo referente a las transferencias destinadas a los gobiernos regionales y locales en el marco del Sistema General de Participaciones, así como en la deducción en la meta de pagos vinculada con los gastos de inversión, por $ 1 billón de pesos.

(iv) Por esta razón, con miras a la protección de las finanzas públicas, no es viable que la economía asuma un deterioro adicional en los ingresos, que podría poner en peligro no sólo la meta de la Regla Fiscal sino también la sostenibilidad que de ella se deriva, como ocurre con la reducción que se origina de la Sentencia C-492 de 2015, en aproximadamente $ 335.000 millones de pesos. En este punto, se concluye que:

“La relación entre el cumplimiento de la Regla Fiscal y la sostenibilidad fiscal se puede resumir en dos aspectos. Por un lado, el ejercicio de planeación financiera pública que se presenta en el MFMP muestra cómo el cumplimiento de la Regla Fiscal produce un déficit total que es consistente con una reducción progresiva de la deuda del Gobierno en el tiempo. Por otro lado, la Regla Fiscal es un elemento fundamental para la credibilidad y la confianza de los inversionistas que financian [a]l Gobierno, a través de la compra de títulos de deuda pública. El incumplimiento (o incluso el riesgo de ese evento) se constituye en una muy mala señal hacia los mercados, que pueden reaccionar elevando las tasas a las cuales están dispuestos a financiar al Tesoro, poniendo en riesgo la sostenibilidad fiscal”.[17]

1.2.4. Finalmente, el escrito presenta luego algunas consideraciones y datos orientados a mostrar la “regresividad del fallo”, sustentación que fue declarada inadmisible en el Auto 531 de 2015, cuya decisión se confirmó al resolver el recurso de reposición interpuesto en su contra. Una vez agotada la instancia de sustentación del incidente, a partir de la presentación el día 13 de enero de 2016 de un escrito de subsanación, se produjo su rechazo a través del Auto 184 de 2016. Por tal razón, en virtud del principio de economía procesal, la Corte se abstendrá de resumir los argumentos planteados sobre el particular, al haber sido excluidos como parte del objeto de la presente decisión[18].

1.3. Del Auto 531 de 2015, mediante el cual se declaró inadmisible el incidente

1.3.1. Con sujeción a la aclaración previamente expuesta, en el Auto 531 del 18 de noviembre de 2015[19], se concluyó lo siguiente:

“Primero.- Declarar INADMISIBLE, tal como está, la sustentación del incidente de impacto fiscal presentado por el Ministro de Hacienda y Crédito Público respecto de la Sentencia C-492 de 2015.

Segundo.- OTORGAR al Ministro de Hacienda y Crédito Público el término de cinco (5) días hábiles para que corrija el escrito de sustentación y aportes los elementos de juicio indicados en la presente providencia.

Tercero.- Contra el presente auto procede reposición, de acuerdo con el artículo 8 de la Ley 1695 de 2013”.

1.3.2. Como fundamento de esta decisión, la Corte expuso los siguientes argumentos:

(i) En primer lugar, para efectos de determinar si cabía o no la admisión del incidente, este Tribunal señaló que debía aplicarse el artículo 6 de la Ley 1695 de 2013, en el cual se consagran los requisitos que debe contener el escrito de sustentación. En particular, se exige especificar (a) “las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas”; (b) “las condiciones específicas que explican dichas consecuencias” y, además, (c) los planes concretos para el cumplimiento de la decisión, que aseguren los derechos en ella reconocidos, en un marco de sostenibilidad fiscal. Sobre la observancia de estos tres requisitos, en un principio, la Sala Plena advirtió que concurrían los dos primeros, suceso que no había sido acreditado respecto del tercero, tal como se especificará más adelante. En este orden de ideas, en la parte inicial del Auto 531 de 2015, se expuso que:

“(…) en cuanto a su contenido, se observa que formalmente el escrito presenta la siguiente estructura: en primer lugar, expone el contenido de la reforma controlada en la Sentencia C-492 de 2015, y el sentido que le atribuye a esta última; en segundo lugar, explica el costo fiscal que tendría la sentencia; en tercer lugar, muestra el impacto que el fallo podría producir sobre la programación fiscal; en cuarto lugar, valora la decisión de la Corte a la luz del principio de progresividad tributaria; y finalmente le pide a la Sala Plena de esta Corporación que “[…] se difieran los efectos de la sentencia por un periodo gravable adicional a lo resuelto […]”. Por lo cual, a primera vista, el memorial de sustentación exhibe las posibles consecuencias de la providencia en la sostenibilidad fiscal, y presenta algunas de las condiciones que las explican”.

(ii) En segundo lugar, al examinar con mayor profundidad las reglas que orientan el trámite de admisión de los escritos de sustentación, la Corte constató que una lectura conjunta de los artículos 6 y 8 de la Ley 1695 de 2013[20], de conformidad con lo previsto en el artículo 334 de la Constitución, implicaba que el escrito de sustentación debía reunir determinadas condiciones, además de las expuestas, las cuales no fueron satisfechas por el memorial del Ministerio de Hacienda y Crédito Público entonces examinado.

A partir de la delimitación temática enunciada en el acápite 1.2.4 del presente fallo, la Sala Plena indicó que, para efectos de admitir un incidente de sosteni-bilidad fiscal, el escrito de sustentación no sólo debe orientarse a señalar las posibles alteraciones en las finanzas públicas, como se dispone en el numeral 1º del artículo 6 de la Ley 1695 de 2013; sino que debe apuntar, primordialmente, a demostrar que se trata de “alteraciones serias”, que tienen la virtualidad de impactar en la “sostenibilidad fiscal”, como se deriva de lo previsto en el artículo 334 del Texto Superior[21]. En este contexto, si bien en principio la Corte destacó que el memorial de sustentación identificaba la cifra aproximada de dinero que dejaría de recibir el fisco por cuenta de la implementación futura de la sentencia, en algún segmento se limitó a señalar que ese monto “se aproxima al 10% del presupuesto total aprobado por el Congreso para la Rama Judi-cial”. Luego, en criterio de esta Corporación, no estaban dadas las explica-ciones necesarias para entender el por qué el impacto sobre las finanzas públicas debía considerarse como una alteración “seria” sobre la sostenibilidad fiscal, aspecto en que el Ministerio fue poco específico. Ante la situación planteada, la Corte sostuvo que para admitir el incidente de impacto fiscal, era necesario presentar una argumentación específica, ya que el artículo 8 de la citada Ley 1695 de 2013 faculta a este Tribunal para inadmitir un escrito de sustentación, cuando los elementos aportados “requieren mayor detalle” y cuando haga falta “información que [se] considere relevante”. Al respecto, se dijo que:

“(…) aunque el Ministerio de Hacienda y Crédito Público expone las consecuencias posibles que tendría sobre las finanzas públicas la implementación de la sentencia C-492 de 2015, no precisa específicamente por qué el efecto de la decisión conduciría a “alteraciones serias de la sostenibilidad fiscal” (CP art 334). Obsérvese entonces que el poder de reforma constitu-cional quiso deliberadamente expresar, en el texto de la Constitución, que el incidente de impacto fiscal no buscaba impedir cualquier clase de incidencia negativa sobre los ingresos fiscales, sino que previó como su “objeto el de evitar alteraciones serias” de las finanzas públicas (ídem). Aun cuando la Corte resalta el hecho de que el escrito de sustentación identifica la cifra aproximada de dinero que dejaría de recibir el fisco por cuenta de la implementación futura de la sentencia, lo cierto es que señala en algún punto que ese monto “se aproxima al 10% del presupuesto total aprobado por el Congreso para la Rama Judicial”. No obstante, cuando intenta establecer por qué este impacto sobre las finanzas debe considerarse como una alteración seria sobre la sostenibilidad fiscal, el Ministerio es poco específico (…). [En este orden de ideas] (…) el artículo 8º de la Ley 1695 de 2013 faculta a la Corte Constitucional para inadmitir un escrito de sustentación cuando los elementos aportados “requieren mayor detalle” y cuando haga falta “información que considere relevante”. En tal virtud, la Corte Constitucional debe contar con elementos de juicio, pertinentes y suficientes, pero también con información más específica para modular los efectos de su decisión. En concordancia con lo dicho, esta Sala concluye que los datos y conclusiones presentados por el Ministerio no tienen el grado de especificidad requerido para probar que la sentencia produzca “alteraciones serias de la sostenibilidad fiscal” (CP art 334). Por lo tanto, la Corte considera que la solicitud es, en este aspecto medular, inadmisible”.

(iii) En tercer lugar, y retornando a los requisitos del artículo 6 de la Ley 1695 de 2013, esta Corporación destacó que en la sustentación del incidente se debía presentar el plan concreto para el cumplimiento de la sentencia, en un marco de sostenibilidad fiscal. Sin embargo, este elemento se encontraba ausente en el memorial de sustentación, a pesar de que en la Sentencia C-492 de 2015 se difirieron los efectos de la exequibilidad condicionada del artículo 10 (integral) de la Ley 1607 de 2012, en concordancia con la reforma introducida por el artículo 33 de la Ley 1739 de 2014, la cual tan sólo empezaría a regir “a partir del período gravable siguiente a aquel en que se [expidió el] fallo”, lo que incluso se relacionó con la posibilidad de adoptar una “una medida legislativa sobre la materia” que respetara los parámetros señalados por la Corte en el citado fallo de constitucionalidad[22].

No obstante, como ya se advirtió, en el memorial de sustentación, según se dijo en el Auto 531 de 2015[23], no sólo no había un plan concreto hacia el futuro, sino que se advirtió la falta de explicación de otras acciones –incluso de planeación–que hasta entonces hubiera emprendido el Gobierno Nacional, a través de su Ministerio de Hacienda y Crédito Público, para cumplir la sentencia sin afectar las finanzas y en un marco de sostenibilidad fiscal, motivo adicional por el cual debía inadmitirse el incidente.

Por las razones expuestas, la Corte declaró inadmisible el escrito de sustenta-ción y le confirió al Ministerio de Hacienda y Crédito Público el término de cinco días hábiles para corregirlo y para aportar los elementos de juicio faltantes indicados en la citada providencia. Por lo demás, le aclaró que contra dicha decisión procedía el recurso de reposición, de acuerdo con lo previsto en el artículo 8 de la Ley 1695 de 2013. Según certificación expedida el 27 de noviembre de 2015 por la Secretaría General, en contra del auto inadmisorio se instauró el mencionado recurso, el cual fue resuelto en Auto 577 de 2015[24], confirmando en su integridad lo decidido y otorgando el plazo de cinco días para subsanar las deficiencias que fueron previamente relacionadas, actuación que se surtió el pasado 13 de enero de 2016.

1.4. Del escrito de subsanación

1.4.1. El Ministerio de Hacienda y Crédito Público presentó las siguientes razones para subsanar las deficiencias indicadas en el Auto 531 de 2015[25], resumen para el cual se tendrá en cuenta la delimitación realizada en el acápite 1.2.4 de esta providencia. Esto significa que en el citado documento se realizó un pronunciamiento específico sobre la falta de especificidad, originada en la carencia de elementos que probaran la afectación “seria” de la sostenibilidad fiscal; y sobre la falta de suficiencia, por no haberse señalado en la solicitud de apertura, ni en el escrito de sustentación, cuáles son los planes concretos para cumplir la Sentencia C-492 de 2015 en un marco de sostenibilidad fiscal.

A continuación se desarrollan los argumentos presentados por el Ministerio de Hacienda y Crédito Público en cada uno de estos puntos:

1.4.2. De la subsanación por la falta de especificidad: la afectación seria de la sostenibilidad fiscal. Al respecto, el incidentante señala que en los últimos años la Nación ha tenido que afrontar una situación fiscal compleja, “derivada de la desaceleración de la economía y la caída de los precios del petróleo”[26]. En particular, esta última variable –central para una economía que recibe rentas petroleras– se “desplomó a partir del último trimestre de 2014 y, desde enton-ces, ha seguido reduciéndose hasta ubicarse en mínimos históricos”[27].

En el escrito de corrección se presenta una gráfica en la cual se advierte “una diferencia de casi 46 dólares entre el precio promedio observado en 2014 y [el] precio al cierre de 2015 (USD 53,6 por barril)”[28], lo que incide en las rentas públicas, toda vez que las utilidades de las empresas del sector son la base para el cálculo del impuesto de renta y CREE, así como para el otorgamiento de divi-dendos por parte de ECOPETROL.

En efecto, el comportamiento observado de la proporción de ingresos petroleros sobre el total de ingresos del Gobierno Nacional Central, destaca que entre 2013 y 2016 la participación de los primeros cayó de 19.7% a 1.1%, “lo que equivale a una pérdida de $ 22.2 billones en los ingresos petroleros durante el lapso con-siderado. Una reducción de 18.6 puntos porcentuales representa, necesariamen-te, un fuerte golpe a las finanzas públicas. Esta caída de ingresos explica 3.2 puntos porcentuales del déficit de 3.9% del PIB que se observaría en el 2016 si el Gobierno no tomara medidas”[29].

Los puntos porcentuales restantes obedecen a la devaluación y a la inflación, toda vez que dichos factores encarecen la deuda pública y aumentan el valor de los títulos de deuda interna indexados al IPC. Lo anterior, en palabras del Ministerio, “pone de presente que el incidente de impacto fiscal se presentó en un difícil contexto económico”[30], que se ha visto agravado por los choques externos que, desde mediados de 2014, se han presentado con los principales socios comerciales del país, ya que China ha experimentado una etapa de desaceleración de su economía, coincidiendo con el proceso de normalización monetaria de Estados Unidos. Esta situación se ha traducido en una reducción de los ingresos nacionales “de más de $20 billones entre 2013 y 2016”[31].

Con fundamento en lo anterior, el Ministerio asevera que la Sentencia C-492 de 2015, como desde el principio se ha advertido, conduce a una reducción adicio-nal de $ 335 mil millones, en perjuicio de la sostenibilidad de las finanzas públi-cas, pues para contrarrestarla “se haría necesario recortar aún más el gasto”[32], toda vez que “[e]l espacio para financiar nuevos choques es muy limitado”[33], lo que pone en riesgo la satisfacción los objetivos sociales del Estado.

En relación con este último punto, se explica que la reducción del gasto en medio de una crisis podría agravar la situación económica del país, al impedir la función estabilizadora que normalmente se le adscribe al gasto público, pues un recorte excesivo afectaría el crecimiento y aumentaría el déficit estructural, al producirse un efecto espiral, esto es, menor crecimiento, mayor recorte, menor crecimiento. Por lo anterior, se afirma que:

“(…) el impacto sobre la sostenibilidad fiscal no resulta, en sí mismo, del tamaño de la pérdida, sino de lo que significa como elemento catalizador de un peligroso proceso de estancamiento económico y pérdida de ingresos fiscales. Es importante anotar que, hasta el momento, la caída de los ingresos (…) responde a problemas externos que escapan al control del Gobierno; la respuesta del Gobierno ha sido entonces recibir los choques de manera que se haga una transición ordenada y con los menores traumatismos posibles a un nuevo equilibrio económico con menores precios del petróleo y un sector transable más competitivo, tratando de proteger que los logros sociales del último lustro [no] se vean afectados, en particular la disminución de la pobreza y el desempleo”[34].

1.4.3. De la subsanación por la falta de suficiencia: los planes concretos para el cumplimiento del fallo en un marco de sostenibilidad fiscal. El memorial de corrección presenta dos planes concomitantes al trámite del incidente. El primero de ellos es el de la austeridad inteligente, estrategia que quedó consig-nada en el Presupuesto General de la Nación como una herramienta orientada a “atenuar los efectos de la crisis petrolera, la reducción de los ingresos y los recortes presupuestales, con la mínima afectación del gasto público social y las inversiones que maximizan el crecimiento y la generación de empleo, en el contexto adverso que han producido las condiciones económicas actuales”[35].

El plan consiste, por una parte, en reducir los gastos de funcionamiento del Estado en 2.4 billones, y en disminuir $ 400 mil millones el servicio de la deuda; y por la otra, focalizar la inversión pública en los sectores de educación, salud, ciencia y agricultura, con la finalidad de reforzar la estabilidad macroeconómica del país. A pesar de lo expuesto, en diciembre de 2015 fue necesario anunciar un recorte presupuestal adicional de $ 3.5 billones de pesos, como resultado de la reducción ulterior de las rentas petroleras y tributarias, esta última originada, entre otras, como consecuencia de la Sentencia C-492 de 2015.

El segundo plan concreto se refiere a la reforma tributaria estructural, por medio de cual se busca revisar de manera integral el impuesto de renta para personas naturales, al tiempo que se examina el conjunto de impuestos del orden nacional y territorial, midiendo su impacto en la equidad, en la distribución del ingreso y en la productividad y competitividad del país. Para tal efecto, se integró una Comisión de Estudio del Sistema Tributario Colombiano, encargada de estudiar el régimen impositivo y proponer medidas de reforma, cuyo trámite legislativo se espera adelantar durante este año, circunstancia por la cual, en cualquier caso, el incidente de impacto fiscal permitiría lograr una salida para el año gravable 2016, en caso de que la enmienda estructural no sea exitosa[36], pues el condicionamiento de la Sentencia C-492 de 2015 cubre la declaración en la renta que se haga en el 2016, sobre los ingresos tributarios del año 2015[37].

1.5. Del Auto 184 de 2016, por el cual se admitió el incidente de impacto fiscal

A través de la providencia en cita, expedida el 27 de abril del presente año, como previamente se advirtió, la Sala Plena resolvió:

“Primero.- ADMITIR el incidente de impacto fiscal respecto de la Sentencia C-492 de 2015, excepto en lo que se refiere al argumento de progresividad, el cual será rechazado. En consecuencia, según lo previsto en el artículo 9 de la Ley 1695 de 2013, SUSPENDER los efectos de la sentencia que lo origina.

Segundo.- ORDENAR a la Secretaría General de la Corte Constitucional que notifique el presente auto por estado, conforme al artículo 9 de la Ley 1695 de 2013, y convoque a la audiencia de impacto fiscal de la Sentencia C-492 de 2015, al señor Ministro de Hacienda y Crédito Público y al ciudadano demandante en el expediente. La misma se llevará a cabo en la Sala Plena de la Corte Constitucional y se celebrará dentro de los tres (3) días siguientes a la notificación por estado de las partes, a partir de las 9:00 a.m. Cada una dispondrá de treinta minutos para exponer sus puntos de vista, dentro de los límites definidos en el presente auto”.

En la parte motiva de esta decisión, la Corte consideró que el escrito de subsana-ción corregía las deficiencias de sustentación que habían sido planteadas en el auto inadmisorio, referentes a los problemas de especificidad y de suficiencia, en desarrollo de los artículos 6 y 8 de la Ley 1695 de 2013, y el artículo 334 del Texto Superior.

1.6. Audiencia de impacto fiscal celebrada el 18 de mayo de 2016

De conformidad con lo previsto en el artículo 9 de la Ley 1695 de 2013, dentro de los tres días siguientes a la notificación del Auto 184 de 2016, por medio del cual se admitió el incidente, se celebró la audiencia de impacto fiscal, con la participación del señor Ministro de Hacienda y Crédito Público, Mauricio Cárdenas Santamaría, y del accionante, ciudadano Humberto de Jesús Longas Londoño. Cada uno de ellos contó con un término máximo de treinta minutos para referirse al objeto del incidente, dentro de los cuales expusieron los puntos que se sintetizan a continuación:

1.6.1. El Ministro de Hacienda y Crédito Público empezó por señalar que el objetivo de la reforma por medio de la cual se introdujo el IMAN era corregir una situación de anormalidad en la regulación del impuesto de renta, en virtud de la cual la tarifa efectiva promedio de tributación era básicamente la misma para contribuyentes con niveles muy desiguales de ingreso. El instrumento se consolidó con la reforma introducida en el año 2012 y consistió en consagrar un monto mínimo de tributación conocido como IMAN (Impuesto Mínimo Alternativo Nacional), en lugar de discutir individualmente la conveniencia de cada uno de los beneficios asociados a esta especie tributaria[38]. Con el IMAN, dijo el Ministro, el monto a pagar por el impuesto a la renta empieza a incremen-tarse para las personas que devengan ocho millones de pesos mensuales o más.

Tras presentar el contenido del impuesto alternativo a la renta, el incidentante señaló que la decisión contenida en la Sentencia C-492 de 2015 se tomó en una coyuntura fiscal muy compleja, la cual se atribuye en muy buena medida a la caída drástica en los precios del petróleo. Al respecto, indicó que, mientras en el año 2013 el Gobierno Nacional Central recibió rentas petroleras por una suma aproximada de 23 billones de pesos (monto cercano al 20% de los ingresos gubernamentales), para el año 2016 el cálculo pronostica que se dejaran de recibir ingresos por dicho concepto y que, incluso, se registrara una cifra negativa de un billón de pesos. En este contexto, cualquier pérdida fiscal resulta difícil de absorber.

El problema, en palabras del Ministro, es que la Sentencia C-492 de 2015 produce efectos frente a los ingresos obtenidos en el año 2016, aun cuando las declaraciones se presenten en 2017, cuando la Regla Fiscal prevista en la ley colombiana obliga al Gobierno a reducir el déficit fiscal en cerca de medio punto del PIB. Ante esta realidad, los esfuerzos económicos del Estado deben dirigirse aproximar el déficit estructural al 3.0% en el año 2017, ante un pano-rama actual cercano al 3.6% del PIB. Es allí en donde se produce la alteración seria de la sostenibilidad fiscal, pues el fallo impacta aproximadamente a ciento treinta y ocho mil contribuyentes, básicamente a “personas que tienen ingresos anuales desde unos 72 millones de pesos mensuales hacia arriba”. Tal circuns-tancia conduce a que el Estado dejaría de percibir un monto calculado de 335 mil millones de pesos (234 mil millones en IMAS y 101 mil millones en IMAN), ante un panorama en el que no cabe ampliar la reducción del gasto.

De acuerdo con encuestas del DANE, el Ministerio de Hacienda y Crédito Público asegura que entre los contribuyentes del IMAN existe capacidad de ahorro, y que un eventual diferimiento no afectaría su sustento o bienes básicos. Para ejemplarizar lo anterior, se presentó el caso hipotético de una persona que devenga 500 millones de pesos anuales, con un ingreso mensual promedio aproximado de 41 millones. La renta gravable de esta persona con la versión original del IMAN, que se mantendría en caso de diferir la Sentencia C-492 de 2015, sería de 460 millones, y con una tarifa efectiva cercana al 16%, tendría que pagar 80 millones de pesos de impuesto de renta. En cambio, con la sustracción contemplada en el condicionamiento de la citada sentencia, la renta gravable descendería a 345 millones de pesos, y con una tarifa efectiva del 10%, tendría que cancelar 50 millones de impuestos, por lo cual se ahorraría 30. Diferir los efectos de la Sentencia C-492 de 2015 impediría que este contribu-yente ahorre esos 30 millones, pero esto no afectaría sus derechos funda-mentales, toda vez que con sus ingresos anuales estarían cubiertas sus necesi-dades básicas.

La modulación solicitada le daría al Gobierno Nacional un año para acatar la decisión, en un marco de sostenibilidad fiscal. Esto se lograría con la presenta-ción de un proyecto de reforma tributaria ante el Congreso. De acuerdo con el Ministro de Hacienda y Crédito Público, durante el trámite de esta reforma se asumiría la carga señalada en el fallo de la Corte, de darle una deliberación suficiente a las restricciones sobre beneficios tributarios amparados por derechos sociales fundamentales. Pero, además, se lograría observar lo previsto en la sentencia por la vía de acoger una recomendación relativa al impuesto de renta, efectuada por la Comisión de Expertos para la reforma tributaria, reunida en virtud de lo ordenado por la Ley 1739 de 2014. Según esta Comisión, una reforma al citado impuesto, más que concentrarse en discutir puntualmente cada uno de los beneficios fiscales actuales, debe contemplar un límite máximo a las reducciones del gravamen, para que éste no supere el porcentaje definido. De este modo, se lograría garantizar que la decisión de la Corte se acate, previo el ajuste de los ingresos fiscales, con la debida deliberación suficiente.

1.6.2. El ciudadano Humberto de Jesús Longas Londoño, demandante en el expediente D-10559, intervino para oponerse a la modulación de los efectos del fallo. En primer lugar, señaló que la Sentencia C-492 de 2015 empezó a producir efectos a partir del período gravable 2016, cuyas declaraciones de renta se presentarán en 2017. El condicionamiento hace parte actual de la disposición objeto de control, motivo por el cual es inmodificable al hacer tránsito a cosa juzgada constitucional. En este sentido, alegó que la Corte no podría restaurar la situación anterior a la sentencia, pues el artículo 243 del Texto Superior prohíbe a cualquier autoridad reproducir las normas declaradas inexequibles por vicios de fondo. Por lo demás, señaló que la modulación en el tiempo se fundó en el artículo 338 de la Constitución Política, que exige que las normas tributarias referentes a impuestos de período entren a regir en el período grava-ble siguiente a aquél en que se expide la disposición, y no en el subsiguiente.

A continuación, expresó que en la Sentencia C-492 de 2015, la Corte protegió el derecho al trabajo en condiciones dignas y justas, al tratarse de una garantía iusfundamental. En tal virtud, en este caso debe respetarse la cláusula contenida en el parágrafo del artículo 334 de la Constitución, en el cual se indica que el incidente de impacto fiscal no se podrá invocar “para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva”. Mucho menos es posible hacerlo, si se trata de un fallo en el cual se amparó una faceta de aplicación inmediata del citado derecho, como es la prohibición de regresi-vidad en los derechos sociales. Por lo demás, en la medida en que la sentencia es un acto de autoridad pública, los principios de buena fe y confianza legítima (CP art 83) le impiden a la Corte contravenirlo. En efecto, una actuación en sentido contrario no sólo implicaría desconocer la cosa juzgada constitucional y la regla de vigencia de las normas tributarias de período prevista en el artículo 338 de la Carta, sino además restringir la protección efectiva de los derechos fundamentales y la buena fe.

Por último, ante la circunstancia de que la Corte se inhibió de pronunciarse en la Sentencia C-492 de 2015 sobre las normas tributarias atinentes a la retención en la fuente, la DIAN ha sostenido, a través de dos conceptos, que las retencio-nes en el año 2016 deben efectuarse sin consideración al 25% de rentas exentas, por lo que los ingresos laborales se están grabando. Como tal circunstancia tiene efectos en la declaración del año 2017, no existe en la actualidad un impacto fiscal, el cual sólo se produciría cuando el Estado esté en el deber de efectuar devoluciones a los contribuyente, para lo cual cada obligado fiscal tiene hasta dos años, es decir, legalmente, hasta el 2019. De tal suerte que, en su opinión, queda diseminado el impacto fiscal aducido por el Ministerio.

II. CONSIDERACIONES

2.1. Competencia para decidir sobre el fondo del incidente

La Sala Plena de la Corte Constitucional es competente para decidir el fondo del presente incidente de impacto fiscal, conforme a los artículos 334 de la Constitución y 12 de la Ley 1695 de 2013.

2.2. De la sostenibilidad fiscal, el incidente de impacto fiscal y el alcance de la labor de las autoridades jurisdiccionales previstas para su definición

2.2.1. El incidente de impacto fiscal se introdujo en la reforma realizada al artículo 334 del Texto Superior, a través del Acto Legislativo No. 03 de 2011. Su consagración dio respuesta a la necesidad de concebir un mecanismo para realizar el principio de colaboración armónica que debe existir entre las distintas ramas y órganos del poder público (CP art. 113), con miras a salvaguardar el criterio de sostenibilidad fiscal.

Desde sus primeros pronunciamientos sobre esta materia[39], la Corte ha advertido que la sostenibilidad carece de una definición expresa en la Constitución y en la ley. No obstante lo anterior, las diferentes conceptualizaciones que se han realizado la identifican como una herramienta necesaria para que los Estados mantengan una disciplina económica que evite la configuración o extensión en el tiempo de hipótesis de déficit fiscal, que pongan en riesgo la estabilidad de las finanzas públicas, así como la garantía de los objetivos sociales a su cargo. Se trata de un instrumento que busca regularizar la brecha existente entre los ingresos y gastos de una economía, cuando la misma pueda afectar la salud financiera del Estado y el cumplimiento de las obligaciones que le asisten con miras a garantizar la efectividad de los principios y derechos previstos en la Constitución[40].

La sostenibilidad fiscal se identifica entonces como uno de los condiciona-mientos que rigen la intervención del Estado en la economía, en tanto que su objetivo, esto es, mantener un equilibrio en la relación ingreso y gasto público, se adicionó a otros propósitos existentes y no reformados por el Acto Legisla-tivo No. 03 de 2011, como lo son, el mejoramiento de la calidad de vida de los habitantes, la distribución equitativa de las oportunidades y la preservación de un ambiente sano.

Desde el punto de vista legislativo, la sostenibilidad busca preservar la citada relación de equilibrio, como se deriva del artículo 7 de la Ley 1473 de 2011, el cual al referirse a las bases del sistema presupuestal dispone que: “El presu-puesto tendrá en cuenta que el crecimiento del gasto debe ser acorde con la evolución de los ingresos de largo plazo”[41] y “debe ser una herramienta de estabilización del ciclo económico, a través de una regla fiscal”[42].

En este contexto, la preservación de la sostenibilidad se relaciona con el cumpli-miento de la Regla Fiscal, cuya consagración se encuentra en el artículo 5 de la Ley 1473 de 2011, en el que se establece lo siguiente:

“Artículo 5.- Regla fiscal. El gasto estructural no podrá superar al ingreso estructural, en un monto que exceda la meta anual de balance estructural establecido. // El déficit estructural del Gobierno Nacional Central no será mayor a 1% del PIB a partir del año 2022.

Parágrafo transitorio. El Gobierno Nacional seguirá una senda decreciente anual del déficit en el balance fiscal estructural, que le permita alcanzar un déficit estructural de 2.3 del PIB o menos en 2014, de 1.9% del PIB o menos en 2018 y de 1.0% del PIB o menos en 2022”.

Tanto el ingreso como el gasto estructural se refieren a conceptos vinculados con el ciclo económico y con los efectos de la actividad minera energética[43], esto es, básicamente, con las fluctuaciones el nivel de crecimiento de la econo-mía y con los precios del petróleo, como lo sostiene el Ministerio de Hacienda y Crédito Público, al sustentar el incidente de impacto fiscal[44]. En efecto, la determinación del déficit estructural debe tener en cuenta la medición del PIB, que expresa el potencial de crecimiento o recesión de una economía; así como las variaciones que se presentan en los precios del petróleo, al tratarse, en los últimos años, de uno de los principales ingresos con los que cuenta el Gobierno Nacional Central.

De esta manera, por ejemplo, la recuperación o desaceleración de una economía tiene un impacto directo en el recaudo tributario, pues en períodos de creci-miento existe una mayor capacidad adquisitiva[45]; al igual que ocurre cuando aumentan las rentas petroleras, circunstancia que se refleja, como lo advierte el citado Ministerio, en los impuestos de renta y CREE, así como en los dividendos que ECOPETROL transfiere a la Nación[46].

La sostenibilidad fiscal no es entonces un concepto que se asimile únicamente al control del gasto, pues ella también depende de la capacidad de una economía para generar ingresos, como puede ocurrir, entre otras, con el estímulo a la inversión privada, la explotación de recursos de propiedad del Estado, la crea-ción de empresas públicas, el aumento del endeudamiento o por la vía del recau-do tributario[47]. Así las cosas, en virtud del criterio de sostenibilidad, no cabe duda que debe existir una relación proporcional entre ingresos y gastos públi-cos, toda vez que el aumento o la disminución significativa de cada uno de ellos, no a partir de una mera valoración nominal, sino desde la perspectiva del contexto en el que se encuentra el ciclo económico, puede llegar a tener un impacto negativo o positivo frente a la necesidad de contar con recursos financieros para atender las obligaciones que emanan del Estado Social de Derecho.

En términos económicos, no es posible realizar valoraciones absolutas, ni tampoco imponer criterios de certeza, lo que se examinan son indicadores y variables que reflejan la realidad de una economía, en la que, por mandato constitucional, se impone el deber de mantener un manejo disciplinado de las finanzas públicas, que evite la prolongación de períodos de déficit fiscal, guardando para el efecto la proporción requerida, a partir de la Regla Fiscal, entre ingresos y gastos.

Bajo esta perspectiva, así como en ciertos casos el aumento del gasto público se relaciona con un desbalance de las finanzas del Estado, en otros puede ser la respuesta a una circunstancia de estancamiento o depresión en una economía. Igualmente puede ocurrir, por ejemplo, que mientras una disminución del gasto apunta a la consolidación de una economía saludable, en otras hipótesis sus supuestos beneficios implican un sacrificio desproporcionado en la inversión del Estado. Finalmente, respecto de los ingresos públicos, puede ocurrir que su aumento sea el reflejo de una política tributaria eficiente y equitativa, mientras que, en otras oportunidades, puede ocasionar una contracción en la economía al desestimular la inversión, el ahorro y el consumo.

Lo importante es que respecto de estas dos variables, a partir del ciclo económico y de la coyuntura en el que se encuentra una economía, se entienda que la sostenibilidad fiscal no responde a la mera capacidad del Estado para asumir la deuda y, por ende, para controlar su nivel de gasto, ya que un factor determinante es la protección presente y futura de las fuentes de financiamiento, esto es, de la formas, instrumentos y herramientas con las que se cuenta, tanto desde la perspectiva fiscal como monetaria, para asegurar los ingresos públicos.

2.2.2. Esta caracterización de la sostenibilidad fiscal se explica a partir del bien jurídico sustancial que se busca preservar, por virtud del cual es necesario mantener o resguardar la capacidad económica del Estado, con miras a cumplir con los objetivos del Estado Social de Derecho, tal como lo señala el inciso 1º del artículo 334 de la Constitución[48].

Dentro de este objetivo sustancial, la propia Carta refiere a dos cláusulas prohibitivas que rigen el desenvolvimiento de la relación proporcional que debe garantizase entre ingresos y gastos públicos. La primera, conforme a la cual: “en cualquier caso el gasto público social será prioritario”[49]. Ello implica la existencia de una relación de dependencia jerárquica entre la consecución de los fines del citado componente del presupuesto nacional, el cual se concreta en la solución de las necesidades básicas insatisfechas de salud, educación, sanea-miento ambiental y agua potable[50], frente a la aplicación de la sostenibilidad fiscal como herramienta de intervención del Estado en la economía.

Y, la segunda, por virtud de la cual, la sostenibilidad fiscal, dado su carácter de criterio orientador, bajo ninguna circunstancia puede ser utilizada para contra-riar los postulados del Estado Social de Derecho[51] o para impedir la realización efectiva de los derechos fundamentales. Precisamente, a partir de su configura-ción normativa, el parágrafo del artículo 1 del Acto Legislativo No. 03 de 2011 dispone que: “Al interpretar el presente artículo, bajo ninguna circunstancia, autoridad alguna de naturaleza administrativa, legislativa o judicial, podrá invocar la sostenibilidad fiscal para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva.” En criterio de la Corte, como se manifestó en la Sentencia C-870 de 2014[52], esta cláusula tiene un alcance general referente a todo escenario en el que se invoque la sostenibilidad y su finalidad es ratificar el carácter instrumental de esta figura, cuyo objeto consiste en asegurar la plena realización del Estado Social de Derecho. Al respecto, en el fallo en cita, siguiendo lo expuesto en la Sentencia C-288 de 2012[53], se manifestó que:

“La cláusula prohibitiva de mayor alcance está contenida en el parágrafo adicionado al artículo 334 C.P., según el cual ninguna autoridad estatal podrá invocar la sostenibilidad fiscal para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva. Aunque esta previsión inicia señalando que su ámbito de aplicación refiere al ‘presente artículo’, lo que incidiría en la aplicación de la SF en la intervención del Estado en la economía, al igual que respecto del incidente de impacto fiscal, ello no implica que la citada cláusula de prohibición no sea predicable de cualquier escenario de uso o invocación de la SF. Esto debido a que por expreso mandato del Acto Legislativo, la SF es un instrumento para la consecución de los fines del ESDD, lo cual quiere decir que no puede servir de base para la afectación de aquellas posiciones jurídicas que adquieren condición de iusfundamentalidad, en tanto aquellas se relacionan con dichos objetivos del Estado Constitucional.

En otros términos, bien sea en los escenarios de la intervención del Estado en la economía, en el trámite del incidente de impacto fiscal o en la elaboración del plan nacional de desarrollo y el presupuesto general de la Nación, la aplicación de la sostenibilidad fiscal está sometida, en su condición instrumental, al logro de los objetivos esenciales del ESDD, entre ellos la vigencia de los derechos de los que se predica naturaleza fundamental (…). Esta conclusión a su vez se obtiene de una interpretación sistemática de la Constitución, según la cual en toda circunstancia debe privilegiarse la vigencia de los principios fundamentales del Estado, que conforman el núcleo dogmático de la Carta.”

2.2.3. Para lograr el objetivo de que la sostenibilidad fiscal oriente a las distintas ramas y órganos del poder público, en la reforma que el Acto Legislativo No. 03 de 2011 introdujo en relación con el artículo 334 de la Constitución Política, se prevé el denominado incidente de impacto fiscal. En esencia, se trata de un procedimiento de índole constitucional, que faculta al Procurador General de la Nación o a los Ministros de Gobierno[54] para promover un espacio de delibera-ción, respecto de los efectos de las sentencias proferidas por las Altas Cortes, en relación con la identificación de los objetivos que explican el criterio de sostenibilidad fiscal. Como lo dispone el propio Texto Superior, el incidente es un trámite judicial obligatorio, que cuenta con dos etapas definidas, a saber: (i) la presentación de los argumentos de quienes lo proponen, acerca de las consecuencias del fallo adoptado sobre las finanzas públicas, así como la formulación de un plan concreto para asegurar su cumplimiento; y (ii) la deliberación y decisión del tribunal correspondiente, a fin de determinar si procede modular, modificar o diferir los efectos de la sentencia, con el objeto de evitar alteraciones serias de la sostenibilidad fiscal[55].

La Corte se pronunció sobre el incidente de impacto fiscal (en adelante IIF), en las Sentencias C-288 de 2012[56], C-1052 de 2012[57] y C-870 de 2014[58]. En ellas identificó los siguientes elementos que permiten evidenciar su contenido y alcance, a partir del análisis sistemático del artículo 334 del Texto Superior con las demás normas constitucionales y con lo previsto en la Ley 1695 de 2013. Para efectos de esta providencia, tan sólo se hará mención a aquellos elementos necesarios para tomar una decisión de fondo.

2.2.4. En lo que atañe a su naturaleza jurídica, el IIF está consagrado como un espacio de interlocución entre el Procurador o los ministros y las Altas Cortes, en el que se les concede a los primeros la facultad de expresar las razones por las cuales consideran que los efectos de una sentencia pueden tener un impacto negativo sobre sostenibilidad fiscal, carga argumentativa que en ningún caso puede trasladarse a los funcionarios judiciales[59]. Se trata básicamente de otor-garle al IFF un carácter netamente instrumental, por medio del cual se pretende que las altas corporaciones de justicia, dentro de la órbita de sus competencias, puedan considerar, luego de adoptar su decisión, los efectos fiscales que pueda tener el cumplimiento de la misma, no sólo desde la valoración nominal de su costo, sino también dentro de la coyuntura en la que se encuentra el ciclo económico de las finanzas públicas y, a partir de allí, invitarlos a reflexionar sobre cómo lograr su observancia, en un contexto acorde con el criterio de sostenibilidad fiscal.

Aun cuando la función que la Constitución les atribuye a las Altas Cortes en la resolución del incidente es de carácter jurisdiccional, por virtud de la cual se autoriza, en relación con una providencia que hizo a tránsito a cosa juzgada, habilitar un nuevo escenario de discusión, con miras a determinar si cabe o no modular, modificar o diferir sus efectos, con el propósito de evitar alternaciones serias de la sostenibilidad fiscal (CP art. 334); su alcance no se puede encua-drar en un escenario exclusivamente jurídico, ya que por su condición de herra-mienta para la conservación del citado criterio, se impone al juez el deber de valorar, al menos, desde una perspectiva general y teniendo en cuenta las decisiones de política económica, la posibilidad de afectación de la estabilidad financiera y con ello los riesgos que subyacen en el logro de los objetivos del Estado Social de Derecho, a partir del carácter predictible y no exacto de la economía.

La valoración que debe realizar el juez conduce a determinar si es posible modular, modificar o diferir los efectos de la sentencia (CP art. 334), a partir de los principios o derechos protegidos en la decisión, con miras a realizar los principios del Estado Social de Derecho cuya vigencia estaría en peligro a causa de las alteraciones serias de la sostenibilidad fiscal. Al juez, más que un examen sobre la desviación o no de la Regla Fiscal, aspecto sobre el cual se requiere una experticia distinta a la propia de administrar justicia, le es exigible valorar si existe o no la necesidad de resguardar la capacidad económica del Estado, ante la evidencia de una alteración seria de la sostenibilidad fiscal, cuando ello puede poner en riesgo la realización progresiva de los objetivos del Estado Social de Derecho. Sólo a partir del citado bien jurídico sustancial, que explica la sosteni-bilidad y que la armoniza con los otros principios de la Carta, es que se autoriza una variación de los efectos, conforme se dispone en el artículo 334 de la Carta.

Nótese cómo, la actuación que se despliega por una Alta Corte no es, propia-mente, la de garantizar la disciplina fiscal, pues este no es un fin en sí mismo, sino la de asegurar la vigencia efectiva de otros propósitos constitucionales. En este punto, se reitera que la Constitución define expresamente a la sostenibilidad fiscal como un “instrumento para alcanzar de manera progresiva los objetivos del Estado Social de Derecho”[60]. En todo caso, como se advirtió en el Auto 531 de 2015[61], la Carta Política establece que el incidente está contemplado no para impedir o contrarrestar cualquier clase de impacto, sino única y estrictamente aquél que tiene la capacidad de generar “alteraciones serias de la sostenibilidad fiscal”. No existe en la Constitución ni en la ley una definición sobre el particu-lar, ni tampoco se brindan elementos de juicio para deducir cuándo son “serias” las alteraciones que se presentan. Incluso, el artículo 12 de la Ley 1695 de 2013, al referirse al alcance de la decisión, tan sólo dispone que: “(…) [la Alta Corte] (…) decidirá por mayoría de sus miembros si procede a modular, modificar o diferir los efectos [de la providencia sometida a IIF], sin que pued[a] cambiar el sentido del fallo, con el objeto de evitar alteraciones serias de la sostenibi-lidad fiscal”.

Una interpretación teleológica de esta norma, a partir del carácter predictible que tiene la ciencia económica, conduce a entender que la seriedad supone la identificación de hechos concretos y de proyecciones probables y verificables, sobre las consecuencias futuras que se presentarán en la estabilidad de las finan-zas públicas y, a partir de allí, en la realización progresiva de los objetivos del Estado Social de Derecho, de no procederse con la modulación de los efectos del fallo. La garantía de la cosa juzgada excluye la viabilidad del incidente a partir de meras conjeturas, pues su lógica parte de la base de referirse a circuns-tancias actuales, de tipo económico, que podrían generar consecuencias en el futuro. Ningún sentido tendría un IIF sobre hechos cumplidos, daños ya causa-dos o frente a un escenario de cumplimiento pleno de los efectos del fallo. Por ello, la seriedad no sólo supone la credibilidad en la afectación de las finanzas públicas, sino también un juicio sobre su relevancia, a partir de la guarda que exigen los objetivos del Estado Social de Derecho (CP art. 334), sin perjuicio de la verificación de las cláusulas prohibitivas que operan como límites en la realización del criterio de sostenibilidad fiscal.

2.2.5. Adicional a lo expuesto, en la medida en que el incidente corresponde a un trámite instrumental de contenido procesal, se encuentra sometido a los deberes que son exigibles para este tipo de actuaciones judiciales, en particular, la obligación de motivar las decisiones que se adopten. No sobra reiterar que el deber de motivación no sólo tiene soporte en el artículo 29 del Texto Superior, sino también en el artículo 209 que consagra el principio de publicidad que rige el ejercicio de la función pública, una de cuyas manifestaciones es el desarrollo de la función judicial.

A partir de lo anterior, es claro que bajo la regla de que la sostenibilidad fiscal es un criterio orientador, las autoridades judiciales no están obligadas a realizar un estudio detallado sobre el impacto fiscal de sus decisiones. En efecto, este análisis es el que le corresponde a los ministros del gobierno o al Procurador General de la Nación cuando decidan promover el incidente consagrado en el artículo 334 de la Constitución. Sobre el particular, no sobra mencionar que, por vía de analogía, es a dichas autoridades a las que corresponde la carga de la prueba en la sustentación del incidente, como se deriva del artículo 129 del Código General del Proceso, en el que se señala que “[q]uien promueva un incidente deberá expresar lo que pide, los hechos en que se funda y las pruebas que pretenda hacer valer”.

Ahora bien, ello no significa que la evaluación que se haga al momento de tomar una decisión este subordinada al diagnóstico presentado por la autoridad que promueve el incidente, sin márgenes de apreciación, pues en virtud de los principios de autonomía e independencia judicial (CP art. 228), se preserva la potestad de evaluar sin interferencias externas los efectos de la providencia sobre la sostenibilidad fiscal, tal como ha sido admitido por esta Corporación y se deriva incluso del artículo 15 de la Ley 1695 de 2013, en el que se dispone que el concepto emitido por el Ministerio de Hacienda y Crédito Público “n[o] será vinculante”.

En este orden de ideas, como se advirtió en la Sentencia C-870 de 2014[62], la posibilidad de modular, modificar o diferir en el tiempo los efectos de la sentencia tiene un carácter privativo a cargo de la autoridad judicial, por cuanto (i) la obligatoriedad está circunscrita al trámite del incidente[63], (ii) aunado al hecho de que la alta corporación puede decidir autónomamente si opta por cualquiera de las opciones establecidas en la norma constitucional, lo cual no implica adoptar una decisión particular en algún sentido. Así las cosas, (iii) se pueden mantener las órdenes emitidas desde el principio, en cuyo caso su decisión es de obligatorio cumplimiento. No de otra forma puede interpretarse la expresión utilizada en el artículo 1 del Acto Legislativo No. 03 de 2011, conforme a la cual le compete a la Alta Corte decidir “si procede” el incidente y, por ende, el uso de las alternativas previstas en la Constitución. Sobre este punto, en la Sentencia C-288 de 2012[64], se dijo que:

“[La] reforma constitucional en comento prevé un procedimiento destinado a permitir que determinadas autoridades del Estado, cuando adviertan que la ejecución de una sentencia de [una] Alta Corte de justicia tenga incidencia en la SF, logren un espacio de interlocución con esos tribunales, a fin de presentar los argumentos correspondientes, para que las cortes, si así lo concluyesen pertinente, modulen, modifiquen o difieran los efectos del fallo. Se trata, en ese sentido, de una instancia deliberativa que, aunque tiene un trámite obligatorio, no impone a las altas cortes un deber específico de modificación de lo fallado, pues supedita las opciones de modulación, modificación o diferimiento de los efectos de la sentencia al ejercicio de la potestad jurisdiccional. (…)

Estas premisas, a su vez, hacen compatible al incidente de sostenibilidad fiscal con la separación de poderes y la autonomía judicial que le es [propia]. (…) Entonces, no hay lugar a señalar que las competencias funcionales del juez han sido usurpadas, condición indispensable para concluir la afectación del principio de separación de poderes y mucho más aún la sustitución de ese elemento definitorio de la Constitución.”

2.2.6. Desde siempre este Tribunal ha aclarado que el alcance del incidente de impacto fiscal se encuentra restringido a los efectos de la sentencia, excluyendo el contenido de la providencia en sí misma considerada, lo que implica que la decisión adoptada está protegida por la garantía de la cosa juzgada. En virtud de lo anterior, el Acto Legislativo No. 03 de 2011 realiza una diferenciación entre la decisión adoptada en una sentencia y sus efectos, esto es, mientras el primer momento está cobijado por los efectos estrictos de la cosa juzgada, lo que significa la imposibilidad de reversar una decisión, no sucede lo mismo con el momento en que ella entra a producir sus efectos jurídicos.

Esto guarda particular importancia en tratándose del control abstracto de constitucionalidad, en el que la decisión que se adopta sobre la exequibilidad o no de una norma jurídica, incluyendo los condicionamientos que se impongan por razón de su contenido, se tornan inmodificables e intangibles respecto del fallo que resuelve un IIF, más no sucede lo mismo en lo que atañe al momento de producción de sus efectos en el tiempo, en donde, por virtud de la necesidad de preservar la sostenibilidad fiscal, a partir del bien jurídico sustancial que la explica, cabe que se modulen, modifiquen o difieran dichos efectos. En este contexto, desde siempre, la Corte ha señalado que la necesidad de garantizar la integridad y supremacía de la Carta, exige que sea este Tribunal el que deter-mine los efectos de sus decisiones, como se advirtió en las Sentencias C-113 de 1993[65] y C-037 de 1996[66].

Con fundamento en lo expuesto, visto el caso concreto, se aprecia que no le asiste razón al demandante en el proceso que dio lugar a la expedición de la Sentencia C-492 de 2015, en lo que atañe a dos de los argumentos que presentó en la audiencia de impacto fiscal.

(i) En primer lugar, la pretensión que se formula por el Ministerio de Hacienda y Crédito Público no tiene el alcance de modificar el sentido de la decisión, la cual se mantiene inalterable como consecuencia de la cosa juzgada constitu-cional (CP art. 243), toda vez que el incidente parte de la base de no controvertir la determinación adoptada frente a los artículos 3, 4 y 7 (parciales) y 10 (inte-gral) de la Ley 1607 de 2012, en concordancia con la reforma introducida por el artículo 33 de la Ley 1739 de 2014. El único punto sobre el cual se busca armonizar los efectos de la decisión, respecto del deber de preservar la sostenibilidad fiscal, es en el relativo al momento en que el citado fallo debe entrar en vigor, ya que de cobijar únicamente “el período gravable siguiente a aquel”[67] en que se expidió la providencia, se produciría una reducción en los ingresos del Estado que tendría un “efecto serio sobre la sostenibilidad de las finanzas públicas”[68], ya que en el actual contexto económico no existiría un espacio para contrarrestar ese choque[69], con el inminente de riesgo de crear un efecto espiral en la economía: menor crecimiento, mayor recorte del gasto y menor crecimiento[70], en perjuicio de la realización de los objetivos del Estado Social de Derecho.

Como se observa de lo anterior, en ningún momento se reabre el debate sobre la constitucionalidad de las normas que fueron objeto de pronunciamiento y menos aún se busca alterar el condicionamiento que fue dispuesto, por virtud del cual se permite la sustracción de las rentas de trabajo exentas, en los términos previstos por el artículo 206-10 del Estatuto Tributario, para el cálculo de la renta gravable alternativa para los empleados, de acuerdo con los sistemas IMAN e IMAS-EP. Por el contrario, dentro de la habilitación otorgada por el artículo 334 de la Carta, se solicita un diferimiento prospectivo de los efectos de la Sentencia C-492 de 2015, atendiendo a que resulta insuficiente, con miras a preservar los objetivos del criterio de sostenibilidad fiscal, la modulación en el tiempo inicialmente prevista, aspecto que circunscribe el alcance de la deci-sión sobre el IIF a las resultas del fallo y no a su contenido. De esta manera, a diferencia de lo señalado por el actor en el proceso primigenio, bajo ninguna circunstancia se estaría desconociendo la garantía de la cosa juzgada. (CP art. 230)

(ii) En segundo lugar, tampoco se vulneran los principios de buena fe y confianza legítima, en la medida en que el incidente, como trámite procesal sui generis, admite la posibilidad de diferir los efectos de las decisiones adoptadas, cuando de por medio se encuentra la garantía de la sostenibilidad fiscal y el fin sustantivo que la justifica, de suerte que, si por razón de los tiempos se afectan situaciones en curso, ello constituye un resultado inherente no sólo a su propia condición, pues, como ya se dijo, ningún sentido tendría un IIF sobre hechos cumplidos, sino también al tipo de control que se adelanta en virtud del juicio abstracto de constitucionalidad, el cual supone, por regla general, la producción de efectos en las normas que se contrastan frente a la Constitución. Por lo demás, en este caso particular, todavía no se ha producido la consolidación de la base gravable del tributo, pues para ello ocurra debe agotarse todo el período gravable correspondiente al año 2016, teniendo en cuenta que las declaraciones se tendrían que presentar en el 2017.

2.2.7. Por último, respecto de las cláusulas prohibitivas que operan como límites en la realización del criterio de sostenibilidad fiscal, esta Corporación ha sostenido que el incidente de impacto fiscal no puede despojar a las Altas Cortes de su labor de adoptar las decisiones a que haya lugar a la luz de la protección de los derechos de las personas. De esta manera, aun cuando el examen del incidente implica que el juez debe valorar, al menos, desde una perspectiva general y a partir del contexto básico de un ciclo económico, la necesidad de resguardar la capacidad financiera del Estado, ante la aparición de variables que tienen la entidad para afectar seriamente la relación ingresos y gastos, compro-metiendo la realización de los objetivos sociales del Estado (CP art. 334), su fallo debe ser siempre compatible con la protección de los derechos fundamen-tales, en especial en lo referente a la vigencia de su núcleo esencial. En este sentido, el parágrafo del citado artículo 334 del Texto Superior, es inequívoco al señalar que: “Al interpretar el presente artículo, bajo ninguna circunstancia, autoridad alguna de naturaleza administrativa, legislativa o judicial, podrá invocar la sostenibilidad fiscal para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva”[71].

En conclusión, el incidente de impacto fiscal es un procedimiento establecido para abrir un espacio de diálogo y deliberación entre el Gobierno Nacional, el Procurador General de la Nación y las Altas Cortes, con miras a determinar el impacto de los efectos de sus sentencias en la sostenibilidad fiscal. En desarrollo de esta atribución, las altas corporaciones judiciales cumplen una función de carácter jurisdiccional, cuyo alcance no se puede insertar en un escenario exclusivamente jurídico, toda vez que la conservación del citado criterio de sostenibilidad exige, al menos, desde una perspectiva general, la obligación de valorar la posibilidad de afectación en la estabilidad de las finanzas públicas, a partir del carácter predictible y no exacto de la economía, en donde la labor del juez no es la de garantizar la Regla Fiscal, sino la de examinar si el bien jurídico sustancial que subyace en el mencionado instrumento puede verse seriamente comprometido, esto es, si como consecuencia de un impacto en la relación proporcional entre ingresos y gastos públicos, teniendo en cuenta el contexto o ciclo económico, se afecta la realización progresiva de los objetivos del Estado Social de Derecho. Con tal fin, además de la cláusula prohibitiva vinculada con la defensa del carácter prioritario del gasto público social, al momento de tomar la decisión de si procede o no modular, modificar o diferir los efectos de una sentencia, la Alta Corte debe tener en cuenta la imposibilidad de que el trámite del IIF menoscabe los derechos fundamentales, restringa su alcance o niegue su protección efectiva. Precisamente, en los antecedentes que condujeron a la expedición del Acto Legislativo No. 03 de 2011, se insiste en que “[l]a sostenibilidad fiscal debe ser un instrumento legal para conseguir el goce efectivo de los derechos de las y los ciudadanos y no es sano convertirlo en un fin en sí mismo”[72].

Con fundamento en los argumentos expuestos se procederá con el examen de la solicitud realizada por el Ministro de Hacienda y Crédito Público.

2.3. Del impacto fiscal de la Sentencia C-492 de 2015, y sus efectos sobre la sostenibilidad fiscal

2.3.1. La Corte debe decidir en este caso si accede a la solicitud de diferir los efectos de la Sentencia C-492 de 2015[73], que ya hizo tránsito a cosa juzgada constitucional (CP art. 243), con “el objeto de evitar alteraciones serias de la sostenibilidad fiscal” (CP art. 334). A partir del escrito de sustentación inicial del incidente, así como del ulterior memorial de corrección, se advierte que el Ministro de Hacienda y Crédito Público cumple la carga de exponer y sustentar: (i) “las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas”; (ii) “las condiciones específicas que explican dichas conse-cuencias” y, además, (iii) los planes concretos para su cumplimiento, tal como se dispone en los artículos 6 y 8 de la Ley 1695 de 2013 y 334 de la Constitución. En efecto, se observa lo siguiente:

El Ministerio de Hacienda y Crédito Público calcula que, a partir de la informa-ción disponible a nivel individual de los declarantes personas naturales del impuesto de renta para el año gravable 2013, de los formularios 210[74] y 230[75], la Sentencia C-492 de 2015 implicaría una reducción aproximada de $ 335.000 millones de pesos en el recaudo correspondiente al año gravable 2016, cuya declaración en la renta debe presentarse a finales de 2017. En su concepto, esta afectación en los ingresos públicos tiene la capacidad de afectar seriamente la sostenibilidad fiscal no por el tamaño de la pérdida, sino por el contexto en el cual se aplica, toda vez que coincide con un ciclo económico en el cual la Nación ha experimentado una drástica reducción en las rentas como resultado de la caída de los precios del petróleo y la desaceleración de la economía, junto con la aparición de otros indicadores que demuestran la devaluación en el peso, el crecimiento de la inflación y fuertes choques externos que afectan la balanza comercial, en especial, por la reducción en el ritmo de crecimiento de China y la normalización de la política monetaria en Estados Unidos. Este impacto, además de incidir en el cumplimiento de la Regla Fiscal, de la cual depende “la credibilidad y la confianza de los inversionistas que financian al Gobierno, a través de la compra de títulos de deuda pública”[76], dificulta la posibilidad de absolver su choque a través del gasto, pues ello generaría un efecto espiral en la economía, con el posible riesgo de comprometer la realización de los objetivos del Estado Social de Derecho. Ante este panorama, en caso de que no se acceda a la solicitud impetrada, difícilmente se podría llegar en 2022 a un déficit estruc-tural que no puede ser mayor al 1% del PIB.

Como medidas de política adoptadas, el Ministerio sostiene que para cumplir la Sentencia C-492 de 2015, en un marco de sostenibilidad fiscal, el Gobierno tiene proyectados dos planes. El primero de ellos es la austeridad inteligente, consignado en el Presupuesto General de la Nación 2016, como una estrategia orientada a “atenuar los efectos de la crisis petrolera, la reducción de los ingresos y los recortes presupuestales, con la mínima afectación del gasto público social y las inversiones que maximizan el crecimiento y la generación de empleo, en el contexto adverso que han producido las condiciones econó-micas actuales”[77]. Este plan consiste, por una parte, en reducir los gastos de funcionamiento del Estado en 2,4 billones y el servicio de la deuda en $ 400 mil millones de pesos; y por la otra, en ajustar el nivel de gasto posible a partir de la caída de los ingresos ocasionada por el recorte que se deriva de los efectos de la sentencia sometida a IIF. De hecho, el Ministerio señaló que “en diciembre de 2015 se anunció un nuevo recorte presupuestal al PGN 2016 por [un valor de] $ 3,5 billones”, para cumplir con las metas fiscales establecidas en el Marco Fiscal de Mediano Plazo, en el que se consagra el Plan Financiero del Estado, a través de una estimación a diez años de los ingresos y gastos del Gobierno Nacional Central, instrumento que debe ser consistente con la Regla Fiscal para garantizar la sostenibilidad financiera de la Nación.

El segundo plan es la reforma tributaria estructural, en la cual el Gobierno pretende, sin perjuicio de la deliberación en el Congreso, no sólo revisar el impuesto de renta para personas naturales, corrigiendo las deficiencias en el trámite legislativo identificadas por la Corte en la Sentencia C-492 de 2015, sino también introducir una revisión a la generalidad del sistema tributario, en torno al conjunto de impuestos del orden nacional y territorial, así como a su impacto en la equidad, en la distribución del ingreso y en la productividad y competitividad del país. La aprobación de la reforma, a presentarse este año, podría atenuar el impacto fiscal de la Sentencia C-492 de 2015, pero en caso de que dicha enmienda no sea exitosa, el IIF permitiría una salida para el año gravable 2016, cuyas declaraciones deben ser presentadas a finales de 2017.

Como se observa, se presentan entonces apropiadamente las consecuencias fiscales de la decisión, las condiciones específicas que las explican y los planes para cumplir el fallo en un marco de sostenibilidad fiscal.