C-489-23

C-489-23

Sentencia C-489/23

PROHIBICIÓN DE DEDUCIR LAS REGALÍAS DE LA BASE GRAVABLE DEL IMPUESTO DE RENTA-Vulnera los principios de equidad y justicia tributaria

PROHIBICIÓN DE DEDUCIR LAS REGALÍAS DE LA BASE GRAVABLE DEL IMPUESTO DE RENTA-Medida confiscatoria en periodos de precios bajos

(…) la medida comprende una prohibición permanente y no contempla garantías tributarias contra la confiscación que se activen en periodos de precios bajos. Es más, la prohibición acusada le impide al sistema tributario percibir las pérdidas o las utilidades reducidas del contribuyente en periodos de precios bajos, de modo que simula una utilidad inexistente que torna confiscatorio el impuesto. Dicho de otro modo, en periodos de precios bajos, la prohibición de deducción no aumenta la carga contributiva dentro de límites razonables, es decir, no reduce la utilidad del contribuyente, sino que implica confiscatoriedad en la medida en que grava utilidades inexistentes, y obliga al sujeto pasivo a contribuir aún sin capacidad para ello.

PROHIBICIÓN DE DEDUCIR LAS REGALÍAS DE LA BASE GRAVABLE DEL IMPUESTO DE RENTA-Trato diferenciado entre quienes pagan regalías en dinero y quienes lo hacen en especie

(...) la Sala constató que la norma genera un trato diferenciado entre dos grupos comparables: las empresas dedicadas a la explotación de RNNR que pagan las regalías en especie y las empresas que se dedican a la misma actividad económica, pero que pagan las regalías en dinero. Aunque se demostró que existen algunas diferencias en la liquidación de las regalías según la modalidad de pago, la Sala plena encontró que estas solo son de naturaleza reglamentaria, y que, previo a la promulgación de la disposición acusada, la utilidad bruta sobre la cual se calculaba el impuesto a cargo de unos y otros era la misma. En suma, la Sala Plena tuvo por demostrado que la norma genera un trato diferenciado entre dos grupos de sujetos que, analizados con un criterio de comparación relevante a la luz de las finalidades perseguidas por la disposición acusada, comparten más similitudes que diferencias.

INTEGRACION DE UNIDAD NORMATIVA-Procedencia excepcional

INTEGRACION DE UNIDAD NORMATIVA-Configuración

JUICIO DE CONSTITUCIONALIDAD-Alcance

CORTE CONSTITUCIONAL-Control de constitucionalidad con normas no invocadas

REGALIAS-Definición/REGALIAS-Elementos contenidos en la Constitución Política que delinean su concepto

(…) analizados los artículos 80, 102, 332, 360 y 361 de la Constitución Política, la Sala Plena concluye que las regalías son un derecho diferente al derecho de propiedad que el Estado ostenta sobre los RNNR, consiste en una contraprestación económica, que se causa a favor del Estado por efecto de la explotación de los RNNR. De modo que la totalidad del RNNR explotado se transmite del Estado al explotador a boca de pozo, boca o borde de mina según corresponda, y se causa por efecto de esa explotación un derecho nuevo denominado regalía. No es cierto que por mandato constitucional el Estado deba conservar una porción de los RNNR explotados por los particulares autorizados con ese propósito. Por el contrario, para la Corte es claro que, como resultado de su explotación por un tercero, la propiedad estatal de los RNNR se transforma en un derecho diferente al de la propiedad: el de la contraprestación económica llamada regalía.

REGALIAS-Regulación legal

REGALIAS-Naturaleza jurídica

REGALIAS-Titularidad

REGALIAS-Características

La regalía tiene las siguientes características: (i) surge como una obligación de dar que el explotador adeuda al Estado, (ii) es bilateral, conmutativa y sujeta a condición, y (iii) su fuente es directamente la Constitución Política. Esta caracterización recurre a la teoría general de las obligaciones en razón a que: primero, el derecho constitucional no contiene una definición de la noción de “contraprestación”; y, segundo, las categorías desarrolladas en la teoría general de las obligaciones son útiles para describir el alcance de una expresión en términos aceptados por la comunidad jurídica. Esto no supone una incorrección. Por el contrario, se sustenta en el carácter sistémico del ordenamiento jurídico.

REGALIAS-Reglas sobre la liquidación y el recaudo

(…) el monto a pagar por concepto de regalías se obtiene luego de aplicar “variables técnicas asociadas con la producción y comercialización” del recurso en un periodo determinado. Aquellas pueden ser “volúmenes de producción, precios base de liquidación, tasa de cambio representativa del mercado y porcentajes de participación de regalía por recurso natural no renovable, en las condiciones establecidas en la ley y en los contratos” El precio base de liquidación de las regalías debe propender al mantenimiento de la equidad y el equilibrio económico en la explotación de los RNNR. En consecuencia, la metodología para la fijación del precio base de liquidación y el pago de las regalías toma “como base un precio internacional de referencia, sin perjuicio de lo pactado en los contratos”. Dicho precio nunca “podrá ser negativo o cero”

REGALIAS POR EXPLOTACION DE RECURSOS NATURALES NO RENOVABLES-Liquidación

REGALIAS POR EXPLOTACION DE RECURSOS NATURALES NO RENOVABLES-Formas de pago

En relación con el recaudo, el artículo 20 de la Ley 2056 de 2020 establece que las regalías se pueden pagar de tres formas: en dinero, en especie o mediante obras de infraestructura o proyectos de inversión acordados directamente entre las entidades territoriales y las empresas explotadoras.

REGALIAS POR EXPLOTACION DE RECURSOS NATURALES NO RENOVABLES-Pago en especie

REGALIAS POR EXPLOTACION DE RECURSOS NATURALES NO RENOVABLES-Pago en dinero

REGALIAS POR EXPLOTACION DE RECURSOS NATURALES NO RENOVABLES-Pago mediante obras de infraestructura o proyectos de inversión

RECURSOS NATURALES NO RENOVABLES-Propiedad estatal

RECURSOS NATURALES NO RENOVABLES-Régimen de propiedad antes y después de su explotación

(…) la Constitución Política distingue el régimen de propiedad de los RNNR antes y después de su explotación. De forma que estos son propiedad Estatal mientras permanecen en el subsuelo y corresponde al Estado planear su manejo y aprovechamiento, regular en la ley el mecanismo para conceder derechos de explotación sobre estos y determinar el régimen para el pago de las regalías como contraprestación por la concesión del derecho a la explotación. Una vez explotados dichos recursos, le corresponde al Estado fiscalizar el resultado de la explotación, recaudar las regalías y distribuirlas entre las entidades territoriales de acuerdo con lo previsto en la Constitución y la ley.

PRINCIPIO DE EQUIDAD TRIBUTARIA-Alcance

PRINCIPIO DE EQUIDAD TRIBUTARIA-Dimensión horizontal y vertical

PRINCIPIO DE EQUIDAD TRIBUTARIA-Modos en que se configura su vulneración

PRINCIPIO DE EQUIDAD TRIBUTARIA-Fundamento en juicio de igualdad

PRINCIPIO DE JUSTICIA TRIBUTARIA-Alcances

DEDUCCIONES TRIBUTARIAS-Jurisprudencia constitucional

DEDUCCIONES TRIBUTARIAS-Establecimiento y derogación corresponde al legislador

DEDUCCIONES DEL IMPUESTO SOBRE LA RENTA-Reglas jurisprudenciales

TRATO DIFERENCIADO EN MATERIA TRIBUTARIA-Margen de configuración legislativa

SOSTENIBILIDAD FISCAL-Alcance con relación a las deducciones tributarias

SECTOR HIDROCARBUROS Y MINEROS-Caracterización

TRIBUTO-Carácter confiscatorio

(…) un gravamen puede ser confiscatorio en razón de dos variables: una cuantitativa y otra cualitativa. Desde la perspectiva cuantitativa, una carga tributaria es confiscatoria cuando el particular debe destinar la totalidad de sus ingresos al pago de aquella, al punto que no obtiene ninguna utilidad después de cumplir con la obligación fiscal. Esto constituye una confiscación de facto, en la medida en que el tributo así configurado genera la extinción del objeto gravado (verbi gratia, la renta o el patrimonio). De otro lado, en relación con la perspectiva cualitativa, un impuesto será confiscatorio o tendrá rasgos de esta naturaleza cuando resulte manifiestamente desproporcionado o excesivo. Esto puede ocurrir (i) porque el diseño legal de la norma tributaria no prevé “garantías contra la confiscación”, que permitan definir la base gravable de acuerdo con la capacidad económica del contribuyente, y (ii) cuando el monto de la obligación tributaria supera o excede esa capacidad.

IMPUESTO CONFISCATORIO-Prohibición

TEST LEVE DE IGUALDAD DE NORMA TRIBUTARIA-Aplicación

JUICIO INTEGRADO DE IGUALDAD-Etapas de su análisis y modalidades del test de igualdad según el grado de intensidad

SENTENCIAS DE CONSTITUCIONALIDAD-Tipos/SENTENCIAS INTEGRADORAS INTERPRETATIVAS, ADITIVAS Y SUSTITUTIVAS-Técnicas de modulación de los fallos de constitucionalidad

SENTENCIA INTEGRADORA-Improcedencia

REPÚBLICA DE COLOMBIA

CORTE CONSTITUCIONAL

SENTENCIA C-489 DE 2023

Expediente: D-15.097

Asunto: Demanda de inconstitucionalidad contra el artículo 19 (parcial) de la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”.

Demandante: Carlos Edward Osorio Aguiar

Magistrados ponentes:

Jorge Enrique Ibáñez Najar

Cristina Pardo Schlesinger

Bogotá, D. C., dieciséis (16) de noviembre dos mil veintitrés (2023).

La Sala Plena de la Corte Constitucional, en ejercicio de sus atribuciones Constitucionales y en cumplimiento de los requisitos y trámites establecidos en el Decreto Ley 2067 de 1991, ha dictado la siguiente

SENTENCIA

I. ANTECEDENTES

1. En ejercicio de la acción pública de inconstitucionalidad prevista en el artículo 241, numeral 4, de la Constitución Política, el ciudadano Carlos Edward Osorio Aguiar presentó demanda de inconstitucionalidad contra el artículo 19 (parcial) de la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”.

2. El accionante propuso cinco cargos así: (i) violación del preámbulo de la Constitución Política, (ii) violación del artículo 13 de la Constitución Política, (iii) violación del artículo 95-9 de la Constitución Política, (iv) violación del artículo 360 de la Constitución Política y (v) violación del artículo 363 de la Constitución Política.

3. Mediante Auto del 24 de enero de 2023, se admitió el cargo tercero y se inadmitieron los demás cargos de la demanda. Estos últimos fueron rechazados mediante Auto del 14 de febrero de 2023 porque el demandante no presentó escrito de corrección de la demanda.

4. Mediante Auto el 1138 del 8 de junio de 2023, la Sala Plena convocó a una audiencia pública en los expedientes D-15.097 y D-15.113AC. El proceso D-15.113AC, el cual fue repartido a la magistrada Cristina Pardo Schlesinger, versa sobre dos demandas contra el parágrafo 1 del artículo 19 de la Ley 2277 de 2022, por la presunta violación del principio de equidad tributaria. Dicho cargo fue admitido a trámite mediante Auto del 10 de febrero de 2023. Los argumentos que sustentan las demandas acumuladas, así como la demanda del expediente D-15.097, son, en términos generales, los mismos.

5. El artículo 3 del Decreto 2067 de 1991 prevé que la Corte podrá asignar a más de un magistrado la sustanciación del mismo asunto. En desarrollo de esta previsión, el literal n) del artículo 9 del reglamento interno de la Corte Constitucional precisa que son funciones del presidente de la Corte: “Informar a la Corporación sobre la existencia de los negocios que por sus características requieran acumulación o aconsejan ponencia múltiple”. A su turno, el artículo 43 del mismo reglamento indica que, el presidente de la Corte Constitucional puede adoptar criterios y procedimientos para la práctica concreta, como la “posibilidad de ponencia múltiple”. En consecuencia, los expedientes D-15.097 y D-15.113AC serán decididos en cada caso por la Sala Plena, mediante coponencias de los magistrados Jorge Enrique Ibáñez Najar y Cristina Pardo Schlesinger[1].

6. Una vez cumplidos los trámites previstos en el artículo 242 de la Constitución y en el Decreto Ley 2067 de 1991, procede la Corte a resolver sobre la demanda de la referencia.

A. La disposición demandada

7. El texto de la norma demandada, tal y como fue publicado en el Diario Oficial n.° 52.247 del 13 de diciembre de 2022, es el siguiente (se subraya el aparte acusado):

“LEY 2277 DE 2022

Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”.

EL CONGRESO DE COLOMBIA

DECRETA:

[…]

ARTÍCULO 19°. Modifíquese el artículo 115 del Estatuto Tributario, el cual quedará así:

ARTÍCULO 115. DEDUCCIÓN DE IMPUESTOS PAGADOS Y OTROS. Es deducible el cien por ciento (100%) de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o período gravable por parte del contribuyente, que tengan relación de causalidad con su actividad económica, con excepción del impuesto sobre la renta y complementarios.

En el caso del gravamen a los movimientos financieros será deducible el cincuenta por ciento (50%) que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor.

Las deducciones de que trata el presente artículo en ningún caso podrán tratarse simultáneamente como costo y gasto de la respectiva empresa.

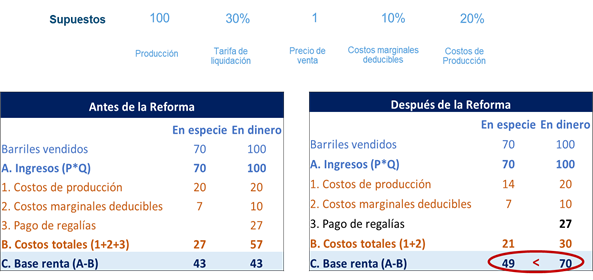

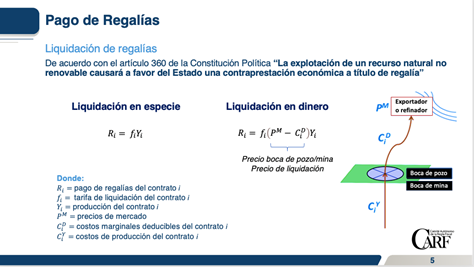

PARÁGRAFO 1. La contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política no será deducible del impuesto sobre la renta ni podrá tratarse como costo ni gasto de la respectiva empresa, indistintamente de la denominación del pago y del tratamiento contable o financiero que el contribuyente realice, e independientemente de la forma del pago de la misma, ya sea en dinero o en especie. Para efectos del impuesto sobre la renta, el monto no deducible correspondiente a las regalías pagadas en especie será al costo total de producción de los recursos naturales no renovables.

Cuando el contribuyente haga parte del sector de hidrocarburos y pague la regalía en especie, el costo total de producción de los recursos naturales no renovables (CTP) será el resultado de la sumatoria de los costos anuales de producción de los recursos naturales no renovables pagados a título de regalía de cada pozo (ΣUD) así:

CTP = ΣCP

El costo anual de producción (CP) de los recursos naturales no renovables pagados en especie a título de regalías de cada pozo corresponde al resultado de multiplicar el volumen de hidrocarburos pagados en especie a título de regalía (VR) por el costo unitario (CU) de producir el hidrocarburo pagado en especie, así:

CP = VR X CU

Donde:

|

VR= |

Es el volumen de hidrocarburo que se paga a título de regalías en especie por cada pozo, expresado en barriles o barriles equivalentes, durante el año gravable. |

|

CU= |

El costo unitario (CU) se calculará dividiendo el costo total anual (CT) por pozo entre el volumen total anual de barriles producido por el pozo (VT), así: |

CU= CT

VT

Para tal fin, el Costo Total (CT) anual del pozo, corresponde a la sumatoria de todos los costos asociadas al pozo entre los que se encuentran, sin limitarse, aquellos relacionados en el artículo 143-1 del Estatuto Tributario, los costos incurridos en los procesos de extracción recolección, tratamiento y almacenamiento.

B. La demanda

8. Cargo único admitido. Violación del artículo 95-9 de la Constitución Política. El demandante sostuvo que, de conformidad con el artículo 95-9, es deber de la persona y el ciudadano “[c]ontribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad”. En consecuencia, la tributación que no cumple con tales principios es inconstitucional. Manifestó que, si bien el principio de justicia puede ser relativo, la norma acusada desconoce el principio equidad en la medida que impide a los contribuyentes que explotan recursos naturales no renovables (en adelante, RNNR) deducir del impuesto sobre la renta lo pagado por regalías. Lo anterior, a pesar de que esta suma no “robustece o fortalece” el patrimonio. Esto, en criterio del demandante, contrasta con otras actividades que pueden hacer las correspondientes deducciones o descontar a título de costo o gasto las expensas que son necesarias para desarrollar, conservar o mejorar la actividad productora de renta.

9. En este sentido, el accionante afirmó que “no es justo ni equitativo que […] se le cambien las reglas de juego a quienes suscribieron los correspondientes contratos de explotación, imponiéndoles una onerosa carga tributaria, que se adiciona al deber contractual que deben honrar a la hora de satisfacer las contraprestaciones económicas pactadas a título de Regalía”. Esta carga, dijo, “tiene como hecho generador un ingreso que entra a su patrimonio de manera coyuntural y transitoria, con el único fin de ser transferido al Estado, por lo que en momento alguno […] incrementa su patrimonio o beneficia al sujeto pasivo del tributo, y de allí que con la disposición acusada se entronice una evidente afrenta a la norma superior que consagra el principio de justicia y de equidad tributaria”.

10. En la audiencia pública celebrada en este proceso, el accionante insistió en la acusación propuesta y señaló que el parágrafo demandado transgrede el principio de equidad tributaria contenido en el artículo 95, numeral 9, de la Constitución Política, en cuanto incrementa artificialmente la base gravable del impuesto de renta al impedir la deducción de las regalías, que no son nada distinto a un gasto. En su opinión, las regalías son un gasto asociado a la actividad productiva y, por ello, no generan en ningún momento incremento alguno del patrimonio de quien lo eroga. En opinión del accionante, la norma acusada grava los costos o gastos en los que incurre el contribuyente para desarrollar su actividad productora de renta, en contravía del hecho generador del propio impuesto, que consiste en obtener ingresos que tengan la potencialidad de incrementar el patrimonio del sujeto pasivo. El accionante calificó esta medida como claramente inequitativa, e insistió en que aquella no se aprecia en ningún otro sector de la economía, pues a todos estos se les permite deducir los costos propios y necesarios de su actividad.

11. Por último, añadió que, si bien el legislador goza de amplia libertad de configuración para la determinación de los impuestos, no le está permitido imponer cargas excesivas que desconozcan la capacidad económica de los sujetos pasivos. En ese sentido, advirtió que la norma demandada impone cargas que exceden esa capacidad.

12. En suma, a juicio del demandante, la norma vulnera el principio de equidad tributaria porque grava un gasto como si fuera una utilidad y, por tanto, lo incluye en la renta líquida gravable. Ese gasto, que es real —porque sin él no se adquiere el derecho a explotar el RNNR—, disminuye los ingresos del contribuyente y, en consecuencia, su utilidad gravable. Lo anterior significa que la norma no consulta la capacidad económica de sus destinatarios porque impide deducir de la renta bruta un gasto que tiene relación con la actividad productora de renta.

C. Intervenciones oficiales

13. La Corte Constitucional recibió cinco (5) intervenciones oficiales de las siguientes entidades estatales: Dirección de Impuestos y Aduanas Nacionales (DIAN), Ministerio de Hacienda y Crédito Público, Ministerio de Minas y Energía, Presidencia de la República y Agencia Nacional de Defensa Jurídica del Estado. En estas intervenciones se solicitó a la Corte inhibirse de emitir un pronunciamiento de fondo por ineptitud sustantiva de la demanda, o bien declarar la exequibilidad de la disposición acusada. Dado que las intervenciones oficiales expresaron posiciones coincidentes, a continuación, se resumen los argumentos propuestos para el efecto:

|

La demanda es inepta porque el accionante, al formular un cargo por equidad tributaria en conexidad con igualdad, debía proponer un test de comparación. Por lo tanto, la acción carece de claridad y certeza.

El cargo tercero admitido adolece de falta de justificación y desarrollo técnico porque el accionante no identificó los sujetos comparables a los cuales la norma acusada aplica un trato diferente. No obstante, si el cargo se fuere a decidir de fondo, es preciso considerar que los contribuyentes que pagan regalías y los que no lo hacen no son sujetos comparables. Los primeros explotan recursos propiedad del Estado y, en consecuencia, deben pagar una contraprestación por ello. Además, su actividad genera impacto ecológico y tiene beneficios tributarios favorables. De esta manera, “el cargo de la demanda sobre el trato diferenciado no pugna con el principio de igualdad ni equidad tributaria porque no prevé una carga diferente entre sujetos comparables estando estos sujetos en situaciones de hecho y jurídicas diferentes”.

|

|

La norma se inscribe en el amplio margen de configuración que tiene el legislador en materia tributaria |

|

La norma demandada se inscribe dentro de los límites que la Constitución impone a la amplia libertad de configuración legislativa en materia tributaria. El Congreso tiene una competencia discrecional para determinar la política tributaria, por lo que puede crear, modificar y eliminar tributos y deducciones según lo considere necesario.

La forma de determinar la capacidad contributiva es un asunto que concierne al legislador, así como la forma de establecer la base gravable de cada impuesto. La jurisprudencia constitucional permite incluso eliminar las deducciones o cualquier mecanismo alternativo de depuración de la base gravable, siempre que el impuesto a cargo del contribuyente no constituya una carga irrazonable y desproporcionada.

Dado que el Congreso cuenta con la más amplia discrecionalidad para determinar la política tributaria, corresponde a la ley definir qué se entiende por ingreso en términos tributarios. De esta forma, un costo o gasto no necesariamente debe deducirse o detraerse de la base gravable del impuesto; incluso puede ser eliminado, tal y como ocurre con la disposición jurídica demandada, que prohíbe la deducción de las regalías en el impuesto sobre la renta. La cuantificación del impuesto sobre la renta se funda en el criterio de justicia y equidad que adoptó la Constitución Política en el artículo 95-9, que interpretado armónicamente con el artículo 363 constitucional, sustenta el principio de capacidad contributiva como un límite a la facultad impositiva del Estado. Este principio es abstracto y general, por lo que es competencia del legislador dotarlo de contenido mediante el ejercicio de su libertad de configuración. En virtud de este, puede fijar los componentes que forman parte de la renta líquida gravable. Por lo tanto, “impedir la deducibilidad de gastos (aun en el evento que estos constituyan ‘expensas necesarias’ en los términos de los artículos 26, 107 y 178 del ET) no conduce a la violación del principio constitucional de capacidad contributiva, ya que es la propia ley la que da alcance y contenido a esa máxima en el contexto de cada impuesto”[2].

El artículo 26 del Estatuto Tributario (ET) es el que establece que el impuesto sobre la renta se calcula sobre factores susceptibles de aumentar el patrimonio neto y que, por regla general, corresponde restar de la renta bruta las erogaciones realizadas con ocasión de la actividad productiva. Es claro que esta regla es de carácter legal, y no constitucional, por lo que “es evidente que el demandante busca provocar un juicio de exequibilidad con fundamento en un parámetro infraconstitucional, cuestión que resulta improcedente y, por ende, no constituye un parámetro sobre la constitucionalidad de la norma acusada”[3].

En materia impositiva no hay derechos adquiridos porque se privilegia el interés público sobre el particular, por lo que “nadie puede pretender que un determinado régimen tributario lo rija por siempre y para siempre, esto es, que se convierta en inmodificable”. Específicamente, la norma acusada tiene por finalidad que las empresas dedicadas a la explotación de RNNR contribuyan a la financiación del gasto social y ambiental.

En todo caso, la norma supera un test de proporcionalidad de intensidad leve. En primer lugar, persigue una finalidad que no está prohibida por la Constitución, pues busca garantizar un sistema más eficiente y con mayor equidad horizontal. En efecto, la Ley 2277 de 2022 tiene por finalidad disminuir los índices de pobreza y desigualdad, y mejorar la redistribución de riqueza, finalidades que son imperiosas en el ordenamiento constitucional.

En razón de que la Ley busca aumentar recursos para financiar el gasto público, se “focalizó la política tributaria para aumentar las tasas de tributación en los sectores energético e hidrocarburos, que tienen una probada mayor capacidad económica”. La no deducibilidad de las regalías en el impuesto sobre la renta es una medida que genera “recursos adicionales significativos y necesarios para financiar un mayor gasto social que mejorará la calidad de vida de los hogares colombianos y repercutirá positivamente en el crecimiento económico del país”. En particular, la DIAN señaló que la disposición acusada representa un recaudo estimado de $2,7 billones para el año 2023 y de 2,2 billones para el año 2024.[4]

Por último, “la grave desigualdad que vive el país […] demuestra la aplicación responsable y armónica del art. 95-9 de la CP; concretamente, a la luz de la modificación introducida en el inciso primero del parágrafo 1 del artículo 19 de la Ley 2277 de 2022, mediante el cual, se reitera, el legislador limita la deducibilidad de la compensación económica pagada por los contribuyentes que explotan recursos naturales no renovables (las llamadas regalías) en la depuración del impuesto sobre la renta, dentro del propósito, constitucionalmente admisible, de contribuir a la consecución de un sistema tributario más equitativo y justo y, al mismo tiempo, de generar nuevas fuentes para la financiación del gasto social que apoye en el cierre de brechas de la desigualdad y la pobreza”. En este sentido, “la presente demanda es una excelente oportunidad para que la Corte Constitucional se pronuncie sobre el alcance del numeral 95-9 de la CP y sobre la necesidad de materializar y terminar de despertar las cláusulas durmientes de los deberes constitucionales”[5].

|

|

Los sectores mineros y de hidrocarburos no son comparables con ningún otro sector de la economía |

|

Las empresas dedicadas a la explotación de RNNR no son comparables con otros contribuyentes que pagan contraprestaciones al Estado por la explotación de bienes públicos por cuanto: (i) suscriben un contrato de concesión para explotar RNNR, (ii) pagan a favor del Estado una regalía que es una contraprestación económica, (iii) generan un costo ambiental, (iv) su actividad afecta las regiones y comunidades, (v) el Estado es propietario de los recursos que explotan, y (vi) se rigen por el Código de Minas.

Además, quienes explotan RNNR cuentan con un tratamiento privilegiado porque pueden hacer uso de estímulos tributarios como el descuento tributario de la inversión en activos fijos reales; la amortización tanto de las inversiones en las actividades de exploración y explotación de RNNR como de los gastos preliminares en etapas de exploración; los descuentos asociados al IVA por la importación de bienes de capital y maquinaria pesada para la industria básica; los descuentos tributarios por inversiones en control, conservación y mejoramiento del medio ambiente, y el descuento tributario por impuestos pagados en el exterior, entre otros.

Dado que no son asimilables, no es inequitativo el trato diferenciado otorgado por el legislador, y por lo mismo es innecesario que la Sala Plena aplique un test de proporcionalidad para concluir que no existe afectación alguna al principio de equidad. En caso de que se aplique el test de proporcionalidad, es imperativo concluir que la disposición es exequible por cuanto la finalidad que persigue la norma —proteger el medio ambiente y aumentar los recursos para la financiación del gasto público social— no está constitucionalmente prohibida; y la medida es idónea para el efecto porque aumenta el recaudo y evita el efecto nugatorio de que el pagador de la regalía la recupere vía deducción en el impuesto sobre la renta.[6]

La Corte Constitucional ha avalado la constitucionalidad de medidas que establecen tratos diferentes siempre que no se vulneren los principios de igualdad y equidad. Así, la eliminación de la deducción por regalías se encuentra plenamente justificada porque permite la consolidación de un sistema tributario más equitativo. |

|

Permitir la deducibilidad de las regalías contraviene su naturaleza de contraprestación económica por la explotación de RNNR |

|

La prohibición prevista en la norma demandada protege la integridad de las regalías como recurso público, pues impide que los explotadores de RNNR recuperen lo pagado por concepto de regalía, mediante su deducción del impuesto sobre la renta. En concordancia con la Constitución Política, la regalía es una contraprestación económica que se origina por el uso del subsuelo propiedad de la Nación y de la función ecológica de la propiedad que compensa los efectos negativos que genera la explotación de los RNNR.[7] Por lo tanto, de no incorporarse la prohibición de deducción de regalías se estarían ignorando “[…] las externalidades negativas que ello [la explotación de RNNR] conlleva en el ecosistema y de suyo se estarían desconociendo los postulados consagrados en el artículo 58 Constitucional, que demandan el deber de que la propiedad cumpla con una función social y ecológica”[8].

De conformidad con la exposición de motivos de la Ley 2277 de 2022, el legislador estimó que “no resulta equitativo, considerando las bajas tasas efectivas de tributación de estas entidades del sector minero y petrolero, que sea la Nación quien asuma, injustificadamente, la detracción de las regalías por la explotación de los recursos no renovables de todos los ciudadanos”[9].

La regalía es una contraprestación económica y pública de rango constitucional que no pertenece a la actividad económica de un contribuyente, y su pago puede equiparase a un contrato de participación.[10] En consecuencia, la prohibición que contempla la norma acusada fue dispuesta para proteger la integridad de este recurso público. En virtud de las regalías, el contribuyente transfiere al Estado la porción de la producción que a este último le corresponde por la explotación de un bien de su propiedad. De este modo, “no se trata, entonces, de un recurso que salga del patrimonio del contribuyente (definición de costo/gasto) y luego pase al patrimonio estatal, porque el recurso que se extrae del subsuelo siempre fue propiedad de la Nación”[11].

Por consiguiente, las regalías no son un rubro propio de la actividad de explotación de RNNR, sino una contraprestación económica de rango constitucional que se paga por explotar un recurso del Estado. En esa medida, la prohibición de su deducibilidad no vulnera el principio de capacidad contributiva, sino que protege la integridad de ese recurso público, pues evita que el Estado se vea obligado, por la vía del impuesto sobre la renta, a retornar el pago que le hicieron por este concepto. |

D. Conceptos de expertos invitados

14. La Corte Constitucional recibió ocho (8) conceptos de expertos invitados, quienes solicitaron la declaratoria de inexequibilidad de la disposición acusada. Estos son: Alfredo Lewin Figueroa, Asociación Colombiana de Empresarios de Colombia (ANDI), Asociación Colombiana de Minería (ACM), Asociación Colombiana del Petróleo y Gas (ACP), Departamento de Derecho Económico de la Universidad Javeriana, Departamento de Derecho Minero Energético de la Universidad Externado de Colombia, Instituto de Ciencia Política Hernán Echevarría Olózaga (ICP) y Mauricio Piñeros Perdomo. Dado que las intervenciones comparten argumentos comunes, a continuación, se resumen las razones propuestas por este grupo de intervinientes:

|

La disposición prevé un trato discriminatorio contra las empresas dedicadas a la explotación de RNNR[12] |

|

Entre el principio de equidad y el derecho a la igualdad hay una relación estrecha e inescindible. Por lo tanto, se debe aplicar un test integrado de igualdad para evaluar la exequibilidad de la disposición acusada. Un criterio de comparación aplicable para el efecto “es la posibilidad que tienen los contribuyentes de deducirse una contraprestación económica catalogada contablemente como costo o gasto en el impuesto sobre la renta”[13].

La disposición acusada introduce un trato discriminatorio entre contribuyentes comparables: los que pagan regalías por la explotación de RNNR y los que pagan otro tipo de contraprestaciones económicas al Estado por el uso y explotación de bienes públicos, como las sociedades concesionarias de puertos (artículo 5 Ley 1 de 1991), las empresas con concesiones viales y férreas (artículo 15 y 32 Ley 80 de 1993), las empresas de servicios públicos que tienen o adquieren concesiones (artículo 25 Ley 142 de 1994), las empresas de telecomunicaciones que usan el espectro electromagnético (artículo 13 Ley 1341 de 2009), las empresas propietarias de permisos de vertimientos (artículo 42 y 43 Ley 90 de 1993) y las que ostentan derechos por uso de playas de propiedad de la Nación.[14]

El trato diferenciado consiste en que las primeras no pueden deducir de su base gravable del impuesto de renta la contraprestación económica que pagan al Estado por la explotación de un bien de propiedad pública, mientras que los segundos sí.

Si bien es cierto que la finalidad de la adopción de la medida es aumentar el recaudo y esta es una finalidad constitucionalmente relevante, la disposición es inconstitucional porque: primero, implica una carga tributaria desproporcionada para un sector cuya capacidad contributiva es volátil y cambia en el tiempo. En el caso de una empresa obligada a pagar las regalías en especie en un contexto global de precios bajos, en aplicación del artículo 19 demandado, “el contribuyente tendría que aumentar artificialmente el gasto no deducible por un ingreso que no existió físicamente para él. Sin duda, el efecto de la norma contribuiría a aumentar el valor de una pérdida o de disminuir la utilidad del ente económico, por el mayor valor del impuesto de renta a pagar que genera la inflación artificial de la base gravable”[15].

Segundo, la actividad del legislador en el caso sub examine no resiste un test leve de proporcionalidad, y en cambio resulta arbitraria y caprichosa. Esto, debido a que en la exposición de motivos del proyecto de reforma tributaria se afirmó que: (i) las regalías no son un gasto, pese a que técnica y contablemente son un costo o gasto; (ii) el sector minero tiene una tasa de tributación baja, aunque está demostrado que la “tarifa general combinada de renta para las sociedades del sector minero, es decir, la que paga el concesionario más el accionista, quedaría en 41.5%”[16] y (iii) la prohibición de deducibilidad se debe a la contraprestación por el uso de un activo del Estado, cuando lo cierto es que ese activo mientras no es explotado es oculto e irrealizable, de forma que no produce ingreso alguno al Estado sin la intervención del empresario minero.[17]

Tercero, la norma acusada es contraria a la equidad y justicia tributaria porque desconoce la capacidad contributiva de los obligados, en la medida que les impone el deber de tributar sobre un recurso inexistente, que no genera ingresos, ni incrementa el patrimonio o constituye renta líquida. La industria del petróleo y gas tiene una carga impositiva desproporcionada porque es la única que no puede deducir la regalía y debe pagar una sobretasa entre 5%, 10% y 15%.

Cuarto, con la medida demandada, la tasa efectiva de tributación del sector de petróleo y gas pasaría del 36,3% al 70,5%.[18]

Por último, existen medidas alternativas para el logro del mismo fin como aumento del impuesto en periodos de bonanza.

|

|

Las regalías son costos de producción o gastos que no aumentan el patrimonio de los contribuyentes y no deben ser gravados[19] |

|

Las regalías están previstas en la Constitución Política como un pago obligatorio que debe hacer quien explote RNNR. En consecuencia, constituye un costo asociado a la actividad. Las regalías son un costo de explotación porque sin esta no existiría producción, ingresos, ni renta gravable, que generen impuestos y derechos económicos, a cargo de los contratistas y en favor de la Nación. En efecto, de acuerdo con las Normas Internacionales de Información financiera (NIIF), las regalías son un costo o gasto en la medida que son causales con la actividad de exploración y explotación, son necesarias porque su pago es imprescindible y, proporcionales debido a que el Estado es quien fija su monto.

Las regalías entran de manera transitoria al patrimonio del contribuyente, pero luego son transferidas al Estado, por lo que no incrementan el patrimonio ni benefician a aquel. Además, técnica y contablemente son reconocidas como un gasto operacional o costo de venta.[20]

En virtud del principio de justicia tributaria, y atendiendo a la filosofía inherente a la depuración del impuesto sobre la renta, al legislador le está vedado coartar de manera desproporcionada e injustificada la posibilidad que tiene el contribuyente de detraer las erogaciones inherentes al desarrollo de su actividad productora de renta. Ello materializaría una transgresión directa al principio de justicia a partir de una perspectiva subjetiva, relacionada con la determinación de la obligación de contribuir al financiamiento de los gastos e inversiones del Estado.

La disposición demandada es contraria al artículo 360 de la Constitución que califica la regalía como una contraprestación económica y, por lo tanto, un egreso para quien la paga. En consecuencia, es evidentemente violatorio del citado artículo afirmar que las regalías no son un gasto del explotador económico, sino una mayor renta gravable de este, cuando verdaderamente son un costo de la producción inherente al ejercicio de las actividades extractivas.

|

|

Las minoraciones estructurales son límites a la libertad de configuración legislativa en materia tributaria[21] |

|

El legislador no puede disponer libremente de las minoraciones fiscales. Tan solo en determinadas ocasiones puede disponer de estas, siempre que las medidas que las afecten sean justificadas y razonables. Esto no ocurre en el caso sub examine porque “la norma demandada consagra una medida arbitraria, que implica una carga exagerada que, en sí misma, no consulta la capacidad económica de los sujetos pasivos, en cuanto que la prohibición de la deducibilidad de las regalías procederá independientemente de la situación y desempeño económico de las compañías, los precios de cada año de sus productos, del margen de utilidad que tengan (aún con pérdidas contables), de la proporción que representen frente a la renta líquida, etc”[22].

Así, la disposición jurídica demandada desconoce el principio de capacidad contributiva que se desprende de los principios de equidad y justicia consagrados en el artículo 95-9 de la Constitución Política, porque no permite que las empresas que se dedican a la explotación de RNNR calculen de manera verdadera y efectiva la renta líquida. Esto se debe a que las regalías se enmarcan en el concepto de minoración estructural, al ser un costo o gasto obligatorio y necesario, y no un beneficio fiscal. Dado que en este caso se afecta un elemento propio de la minoración estructural del impuesto, el análisis de la disposición acusada deberá efectuarse mediante la aplicación de un test de proporcionalidad estricto.[23]

Los requisitos previstos en los artículos 107 y 115 del Estatuto Tributario para la deducción de expensas son aplicables a las regalías, por cuanto estas “son la fuente de la renta gravable de los productores pues sin estas no pueden explotarse los hidrocarburos y, por tanto, no podrían existir rentas gravables (principio de causalidad). Así mismo, al tener tarifas escalonadas en función del volumen de producción, las regalías aplican en su justa medida a las diferentes empresas productoras (principio de proporcionalidad)”[24]. Por consiguiente, prohibir la deducción de las regalías genera que la capacidad contributiva de las empresas se aumente de manera artificial.

La medida demandada es contraria al principio de equidad tributaria, pues distorsiona la noción del impuesto sobre la renta que grava utilidades o ganancias de conformidad con el artículo 26 del Estatuto Tributario. En consecuencia, desconoce el concepto de minoración estructural que conlleva la deducción de la regalía, a través de la cual se establece la capacidad contributiva de los sujetos pasivos. En esta medida, las empresas que explotan RNNR deben tributar sobre una renta inexistente, lo cual es confiscatorio, irrazonable e injustificado.

|

|

La prohibición de deducción de las regalías impide a las empresas obtener una rentabilidad mínima por su operación[25] |

|

La actividad productiva gravada del carbón, con las medidas de la reforma tributaria, quedaría en un estado tal que no podría cubrir la rentabilidad mínima esperada por los accionistas o los terceros que proveen financiación para este sector. Esto permite afirmar que la medida es confiscatoria. En efecto, la reforma genera una reducción del ROE (Return on Equity) o rentabilidad financiera del sector carbonífero por debajo de la tasa mínima esperada para el inversionista, siendo el ROE de 6,9% y la tasa mínima esperada del 12,29%. “De hecho, el mismo Ministerio de Hacienda establece que por cuenta de la reforma, el sector de carbón llegaría a una rentabilidad inferior al 3% en época de precios medios y por debajo del 8% en época de precios altos, como lo identifica en el documento”[26].

|

|

La prohibición de deducción de las regalías afecta la competitividad del país y los ingresos del SGR[27] |

|

La disposición acusada, además de vulnerar los principios de equidad y justicia tributarias, tiene efectos graves en la competitividad del país. Un análisis realizado por la Asociación Colombiana de Petróleo y Gas (ACP) evidencia que por lo menos en 34 países productores y/o inversionistas en hidrocarburos, la regalía sí es deducible. De modo que la prohibición sub examine incrementa injustificadamente los costos de la explotación minera e hidrocarburífera en Colombia, aumenta la tasa de tributación y el índice de Government Take entre el 65% a 80%. Esto saca a Colombia del mapa de competitividad en la región, lo que pone en riesgo inversiones para aumentar el factor de recobro.

En este sentido, la reforma tributaria podría implicar en los próximos años: (i) una pérdida de ingresos por regalías que reduciría en 24% las posibilidades de solucionar necesidades básicas insatisfechas en las regiones (agua potable, salud, educación, alcantarillado y vidas); (ii) la pérdida de oportunidades de contratación de bienes y servicios; (iii) la destrucción de empleos especialmente en las regiones productoras; (iv) y el aumento del precio del dólar y, por lo mismo, del costo de vida para todos los colombianos.[28]

Por último, la prohibición se basa en la premisa de que todas las empresas que explotan recursos naturales son iguales o generan grandes utilidades, y pierde de vista que en el país existe una mediana y pequeña minería realizada por empresas nacionales a quienes también les impacta la no deducibilidad de regalías. |

E. Intervenciones ciudadanas

15. La Corte Constitucional recibió las intervenciones de los ciudadanos Harold Eduardo Sua Montaña, José Alejandro Herrera Carvajal y otros y Luis Jaime Salgar Vegalara y otros. Las tres intervenciones solicitaron la declaratoria de inexequibilidad de la disposición acusada. Dado que cada uno presenta argumentos diferentes, a continuación, se resumirá el contenido de los documentos remitidos a la Corte por estos ciudadanos:

a.Harold Eduardo Sua Montaña

16. Harold Eduardo Sua Montaña solicitó que se declare la inexequibilidad de la norma acusada. Después de hacer un recuento del concepto de regalías en la jurisprudencia constitucional colombiana, argumentó que “se denota el conllevar la norma acusada a incrementar la base gravable del impuesto a la renta de las empresas exportadoras de recursos naturales no renovables habida cuenta de las contraprestaciones dadas a la Nación tras el ejercicio de su actividad extractiva. De modo que, la comparación entre las capacidades económicas de tales contribuyentes frente a la carga impositiva del mencionado impuesto exigida por el principio de equidad tributaria en su dimensión horizontal consolidado en sentencia C-203 de 2021 carece de tal distinción ocasionado con ello una imposición mayor a la capacidad económica del exportador de recursos no renovables obtenida en el ejercicio de esa actividad habiendo entonces lugar a declarar inexequible la mencionada norma”.

b.José Alejandro Herrera Carvajal, Andrés Felipe Parra Ramírez y Ana María Barbosa Rodríguez[29]

17. José Alejandro Herrera Carvajal, Andrés Felipe Parra Ramírez y Ana María Barbosa Rodríguez solicitaron que se declare la inexequibilidad de la norma acusada. Centraron su intervención en la capacidad contributiva como dimensión del principio de equidad. Argumentaron que si bien el control constitucional es abstracto no puede desligarse de consideraciones fácticas. En este orden, afirmaron que la exposición de motivos de la Ley 2277 de 2022 contiene aseveraciones contrarias a la realidad para justificar el artículo 19 demandando, relativas a la supuesta baja tasa de tributación del sector, la presunta recuperación parcial de las regalías vía deducción del impuesto de renta, y la naturaleza de las regalías como costo de producción.[30]

18. Los ciudadanos adujeron que, dado que las regalías son una contraprestación económica, no se puede suponer que su deducción de la base gravable del impuesto de renta implique una sustracción de ingresos del Estado. Las regalías surgen de una relación sinalagmática en la que una parte, el Estado, recibe un ingreso que, para la otra, el productor, significa un gasto. Del mismo modo, indicaron que la noción de contraprestación de las regalías no excluye su calidad de costo o gasto, pues, precisamente, el pago de este tipo de rubro para ser titular de un derecho, bien o servicio constituye en sí mismo un costo o un gasto. En su opinión, es evidente que ese costo o gasto debe ser deducible.

19. Señalaron que no es cierto que el Estado subsidie las regalías a través de su deducción, pues la detracción de estas de la base gravable es la forma de calcular la capacidad contributiva de los contribuyentes. Esto es así porque el impuesto sobre la renta grava la renta líquida gravable, a la cual se llega luego de restar las minoraciones estructurales, dentro de las cuales se encuentran las regalías como un costo y gasto. En consecuencia, no es justo, equitativo, ni progresivo que el legislador introduzca distorsiones injustificadas a la renta líquida gravable.

20. Los ciudadanos indicaron que “las empresas dedicadas a la explotación de RNNR ya son las que más contribuyen a la financiación de los gastos e inversiones del Estado”[31]. Adicionalmente, señalaron que el Ministerio de Hacienda afirmó que el subsector económico minero tiene la tasa efectiva de tributación más alta en Colombia del 27%, por lo que no es coherente que los antecedentes legislativos mencionen que los sectores de extracción de petróleo y carbón tienen bajas tasas efectivas de tributación[32].

21. En opinión de los intervinientes, la forma en que el Ministerio de Hacienda y Crédito Público determinó la tasa efectiva de los sectores de extracción de petróleo y carbón es imprecisa y compleja, pues los factores de la fórmula que aplicó para “calcular la supuesta TET común de los sectores de extracción de petróleo y de extracción de carbón, no son conducentes para determinar la verdadera capacidad contributiva de estos dos sectores. Tampoco son conducentes para establecer si en verdad había ‘espacio’ en la capacidad contributiva en especial del sector de extracción de carbón para asumir una mayor carga tributaria”. Según adujeron, esta fórmula no permite establecer la capacidad contributiva, sino que muestra la tarifa estatutaria con o sin la deducción de las regalías que incluso es más baja que las del impuesto sobre la renta (31% en 2021).

22. A su juicio, se debe hacer uso de la definición legal de la tasa efectiva de tributación que contempla la Norma Internacional Contable 12, incorporada a nuestro ordenamiento a través de la Ley 1314 de 2019.[33] En este sentido, explicaron que “la principal diferencia entre el cálculo de la TET con la metodología del MHCP y con la metodología normativa de la NIC 12 está en el denominador de la fórmula. En la fórmula del MHCP el denominador estimado como la renta líquida más los ingresos no constitutivos de renta resultan en un denominador de $7.665.218 (millones) para el sector de extracción de carbón en 2021. Mientras que en la fórmula de la NIC 12(86), el denominador está integrado por la utilidad comercial antes de impuestos que en dicho año fue de $4.794.076 (millones)”.

23. Agregaron que con el artículo 19 demandado, el legislador violó el principio de equidad tributaria porque aumentó la distorsión entre la renta líquida gravable y la utilidad contable antes de impuestos (casi del 60% en 2021). Esto, por cuanto, “termina gravando rentas inexistentes a tal punto que el impuesto sobre la renta abarca la totalidad de la utilidad del sector y destruye patrimonio en términos reales […]. La no deducibilidad reduce la rentabilidad a tal punto que no permite remunerar el costo de capital. Esto pone en riesgo la sostenibilidad de la minería en Colombia, con todo el impacto social que eso genera”.

c.Luis Jaime Salgar Vegalara, Ramón Eduardo Madriñán de la Torre, Carlos Hugo Ramírez Zuluaga, Rubén Darío Lizarralde, Asociación únete por Colombia, Alejandra Carvajal, Ernesto Cavelier, María Fernanda Moreno, Diego José Tobón Echeverri, Virginia Garcés, Liliana Reyes, Andrés Espinosa, Carlos Holguín y Carlos Enrique Moreno

24. Los ciudadanos solicitaron que se declare la inexequibilidad de la norma acusada. Señalaron que de conformidad con el artículo 26 del ET, el impuesto sobre la renta grava la generación de riqueza. Manifestaron que el artículo 19 de la Ley 2277 de 2022 es contrario al principio de equidad tributaria “porque no grava la riqueza que el contribuyente ha generado para sí, sino que lo grava por la riqueza que ha generado para un tercero, el propio Estado, quien ha tomado ya lo que le corresponde en la esfera de la explotación por concepto de regalías sobre los recursos naturales no renovables”.

25. En este sentido, argumentaron que el legislador excedió su amplio margen de configuración al obligar al contribuyente a asumir una carga impositiva sobre una renta que no ha generado. Además, consideraron que la disposición demandada es contraria al principio de certeza tributaria, en la medida que no permite que los sujetos pasivos del impuesto sobre la renta conozcan previamente sus obligaciones impositivas porque genera una brecha grande entre la tasa nominal y la tasa real de tributación. De este modo, “el sistema tributario le dice al contribuyente que su tarifa es del 35% pero en realidad su tarifa dependerá de la proporción que tengan las regalías frente al valor de las utilidades. Entre mayor sea esta proporción, mayor será la tarifa real del impuesto”.

F. Concepto de la Procuradora General de la Nación

26. La señora Procuradora General de la Nación, en concepto del 18 de abril de 2023, solicitó a la Corte declarar la inexequibilidad de la norma acusada. Afirmó que “el Congreso de la República tiene un amplio margen de configuración normativa en materia fiscal, el cual se encuentra limitado por los conceptos de justicia y equidad que, en función de criterios de proporcionalidad que se verifican por medio del test leve de razonabilidad, le imponen al legislador la obligación de definir los tributos atendiendo a la capacidad contributiva del contribuyente”.

27. En consecuencia, aplicó el test leve de razonabilidad a la disposición demandada y concluyó que esta es inconstitucional. En primer término, argumentó que la finalidad de la norma es “impedir que las empresas del sector minero-energético desconozcan que la regalía no corresponde a un gasto derivado de la explotación de recursos naturales, sino a la contraprestación por el uso de un activo del estado”. A su juicio, esta finalidad es inconstitucional porque la Corte Constitucional ha acogido la concepción de regalía “como una compensación por una afectación social y ambiental causada a la comunidad”[34]. De lo anterior se deriva que “las regalías constituyen un gasto o costo asociado a la actividad extractiva de los recursos, porque no responde a un valor cancelado por una obligación adquirida con la administración, sino que su pago se origina en el deber de compensar afectaciones sociales y ambientales causadas por la explotación de recursos naturales no renovables”.

28. Por lo tanto, dijo, no es legítimo impedir la deducción de un rubro propio de la actividad productora de renta para calcular el impuesto sobre la renta, puesto que se estarían desconociendo los principios de justicia y equidad. Asimismo, argumentó que, en gracia de discusión, aunque la finalidad fuese legítima, en todo caso, el medio sería inconstitucional porque la prohibición de deducir las regalías ignora la capacidad contributiva del sujeto pasivo. Concretamente, indicó que “para el Ministerio Público prohibir en todos los casos la deducción del pago de regalías, como es dispuesto en la disposición acusada, es una medida que impide consultar la capacidad contributiva del sujeto pasivo, ya que se incrementa la base gravable del impuesto sobre la renta a pesar de que ese concepto, en principio, no tiene la vocación de incrementar el patrimonio de la empresa que paga el tributo”.

G. Resumen de las intervenciones y los conceptos de los expertos

29. A continuación, se presentan tres cuadros que, respectivamente, resumen: (i) las intervenciones oficiales y el concepto de la Procuradora General de la Nación, (ii) la opinión de los expertos invitados y (iii) las intervenciones ciudadanas.[35]

|

Resumen de intervenciones oficiales y concepto de la Procuradora General de la Nación |

||

|

N° |

Interviniente |

Solicitud |

|

1 |

Dirección de Impuestos y Aduanas Nacionales (DIAN) |

Exequible

|

|

2 |

Ministerio de Hacienda y Crédito Público |

|

|

3 |

Ministerio de Energía y Minas |

|

|

4 |

Presidencia de la República |

|

|

5 |

Agencia Nacional de Defensa Jurídica del Estado |

|

|

6 |

Procuradora General de la Nación |

Inexequible |

|

Resumen de los conceptos emitidos por los expertos invitados |

||

|

N° |

Experto |

Concepto |

|

1 |

Alfredo Lewin Figueroa |

Inexequible

|

|

2 |

Asociación Colombiana de Empresarios de Colombia (ANDI) |

|

|

3 |

Asociación Colombiana de Minería (ACM) |

|

|

4 |

Asociación Colombiana del Petróleo y Gas (ACP) |

|

|

5 |

Departamento de Derecho Económico de la Universidad Javeriana |

|

|

6 |

Departamento de Derecho Minero Energético de la Universidad Externado de Colombia |

|

|

7 |

Instituto de Ciencia Política Hernán Echevarría Olózaga (ICP) |

|

|

8 |

Mauricio Piñeros Perdomo |

|

|

Resumen de las intervenciones ciudadanas |

||

|

N° |

Ciudadano |

Solicitud |

|

1 |

Harold Eduardo Sua Montaña |

Inexequible |

|

2 |

José Alejandro Herrera Carvajal, Andrés Felipe Parra Ramírez y Ana María Barbosa Rodríguez |

Inexequible |

|

3 |

Luis Jaime Salgar Vegalara y otros |

Inexequible |

I. Pruebas decretadas por la Corte Constitucional

a) Traslado de pruebas del expediente D-15113 AC

30. Mediante Auto del 10 de febrero de 2023, la magistrada Cristina Pardo Schlesinger admitió tres cargos de inconstitucionalidad contra el artículo 19 de la Ley 2277 de 2022. Entre ellos, se encuentra un cargo por el supuesto desconocimiento de los principios de equidad y justicia tributaria (artículos 95.9 y 363 de la Constitución). Tales cargos forman parte de los expedientes número D-15.113 y D-15.114 1 AC.

31. Mediante auto del 23 de mayo de 2023, la mencionada magistrada ordenó el traslado de las pruebas y documentos recibidos en el expediente D-15.113 AC al expediente D-15.097. Tales pruebas fueron decretadas en los autos del 21 de febrero y del 14 de marzo de 2023. En ellos se dispuso oficiar a la Agencia Nacional de Minería (ANM), a la Agencia Nacional de Hidrocarburos (ANH), a las facultades de Contaduría Pública de las universidades Nacional de Colombia y Externado de Colombia, al Ministerio de Hacienda y Crédito Público y a la Dirección de Impuestos y Aduanas Nacionales (DIAN), para que respondieran preguntas relacionadas con la metodología para la liquidación de las regalías, su tratamiento contable y financiero y la distinción que hace la norma acusada entre las regalías que se pagan en dinero y en especie[36].

32. De conformidad con lo anterior, las pruebas decretadas y los documentos recibidas dentro del proceso D-15.113 AC[37], trasladados al presente expediente, son los siguientes:

|

Fecha del auto en el que se decretó la prueba |

Entidad o interviniente y fecha de recepción en la Secretaría General |

Documento |

|

21 de febrero de 2023 |

Agencia Nacional de Hidrocarburos (3 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=53224 |

|

21 de febrero de 2023 |

Agencia Nacional de Minería (3 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=53255 |

|

21 de febrero de 2023 |

Facultad de Contaduría de la Universidad Externado de Colombia (16 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=53816 |

|

21 de febrero de 2023 |

Facultad de Ciencias Económicas de la Universidad Nacional de Colombia (17 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=53952 |

|

14 de marzo de 2023 |

Agencia Nacional de Hidrocarburos (22 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=54052 |

|

14 de marzo de 2023 |

Dirección de Impuestos y Aduanas Nacionales (23 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=54139 |

|

14 de marzo de 2023 |

Ministerio de Hacienda y Crédito Público (28 de marzo de 2023) |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=54404 |

|

14 de marzo de 2023 |

Consejo Técnico de la Contaduría Pública (9 de mayo de 2023)[38] |

https://www.corteconstitucional.gov.co/secretaria/archivo.php?id=56281 |

|

Documentos técnicos aportados como anexo a la intervención oportuna presentada por los ciudadanos José Alejandro Herrera Carvajal, Andrés Felipe Parra Ramírez y Ana María Barbosa Rodríguez |

||

|

• Estudio técnico y legal efectos de la reforma tributaria en la industria de minería (peritaje técnico económico y financiero), elaborado por la Facultad de Finanzas, Gobierno y Relaciones Internacionales de la Universidad Externado de Colombia.

• Estudio técnico y legal efectos de la reforma tributaria en la industria de minería (peritaje técnico contable), elaborado por la Facultad de Contaduría de la Universidad Externado de Colombia.

• Cuestionario peritaje económico/financiero - no deducibilidad regalías, elaborado por la firma Econometría Consultores.

• Concepto económico sobre los efectos para el sector de minería de carbón térmico (CIIU 0510) de la no deducibilidad de las regalías del impuesto de renta y la sobretasa en la tarifa del impuesto sobre la renta, según lo estipulado en la ley 2277 de 2022, elaborado por Mauricio Reina y Sandra Oviedo. |

||

b) Audiencia pública

33. Como se mencionó en los antecedentes de la presente decisión, mediante el Auto 1138 del 8 de junio de 2023, la Sala Plena de la Corte Constitucional convocó a una audiencia pública en los procesos contenidos en los expedientes D-15.097 y D-15.113AC, por cuanto consideró que estos procesos revisten una complejidad técnica importante. En la misma oportunidad, la Sala Plena dispuso que la audiencia se realizaría en dos jornadas: la primera, el 21 de julio de 2023 y la segunda, el 4 de agosto de 2023. La primera jornada abordó la naturaleza jurídica de las regalías, así como su determinación, liquidación y pago; y, la segunda jornada, el contenido y el alcance de la disposición acusada. Igualmente, ordenó a las autoridades públicas y a los expertos invitados remitir los escritos de resumen de sus intervenciones dentro de los treinta días siguientes a la terminación de la audiencia pública el 4 de agosto de 2023.[39]

34. Para el desarrollo de la audiencia pública, la Sala Plena formuló las siguientes preguntas orientadoras a los participantes:

|

Primera jornada. Naturaleza de las regalías, determinación, liquidación y pago

|

|

|

Primer eje temático: naturaleza jurídica de las regalías

|

2. ¿En qué momento de la cadena de extracción del recurso hidrocarburífero o de un mineral se adquiere la propiedad del RNNR por parte del explotador?

3. ¿Cuál era el tratamiento jurídico, contable y tributario que las empresas que explotan RNNR daban a la regalía que entregaban o pagaban al Estado en especie o en dinero, según el caso, antes de la promulgación de la Ley 2277 de 2022, para liquidar el impuesto sobre la renta?

4. ¿Cuál era el tratamiento tributario que las empresas que explotan RNNR daban a las regalías antes y después de i) los conceptos 089041 del 20 de diciembre de 2004 y 054304 del 9 de julio de 1998, emitidos por la Dirección de Impuestos y Aduanas Nacionales (DIAN), y ii) la Sentencia del 12 de octubre de 2017, dictada por la Sección Cuarta de la Sala de lo Contencioso Administrativo del Consejo de Estado?[40]

5. ¿Cuál es el tratamiento contable y tributario que las empresas que explotan RNNR deben dar a la regalía que entregan o pagan al Estado en especie o en dinero, después de la promulgación de la Ley 2277 de 2022, para liquidar el impuesto sobre la renta?

6. ¿Existe alguna diferencia en el tratamiento contable que las empresas que explotan RNNR dan al pago de las regalías cuando este se satisface en especie o en dinero? De ser así, ¿cuáles son las razones que explican dicha diferencia?

7. ¿El tratamiento contable de las regalías debe tener algún impacto sobre su tratamiento tributario? |

|

Segundo eje temático: Determinación, liquidación y recaudo de las regalías |

1. ¿Cuál es la metodología que se sigue para la liquidación de las regalías?

2. ¿Cuáles son las variables técnicas, valores o elementos presentes en la fórmula de liquidación de las regalías? ¿Cómo se determina el precio del RNNR que se incorpora como factor en la fórmula de liquidación de las regalías? ¿El precio base de liquidación de las regalías que se paga en dinero y especie incluye o equivale solamente al costo de producción del respectivo RNNR o dicho precio incluye otros costos y algún tipo de utilidad?

3. En términos económicos y jurídicos, ¿cómo opera el pago de regalías en dinero y en especie?

4. ¿El valor de las regalías pagadas en dinero y en especie es equivalente? ¿Existe, en términos prácticos y técnicos, alguna diferencia entre el valor pagado por regalías en dinero y en especie? Dicho de otro modo, ¿los explotadores de RNNR que pagan regalías en especie asumen la misma carga económica que aquellos que pagan regalías en dinero? De no ser así, ¿cuáles son las razones que explican las diferencias?

5. En la práctica, ¿por cuáles tipos de RNNR se pagan regalías en dinero y por cuáles se reciben pagos en especie? ¿Cuál es la razón por la que las regalías por la explotación de ciertos RNNR se pagan efectivamente en especie y otras exclusivamente en dinero? ¿La empresa que explota RNNR puede decidir si paga las regalías en dinero o en especie?

|

|

Tercer eje temático: el pago de las regalías y su presunta recuperación mediante su detracción de la renta bruta en el esquema anterior a la Ley 2277 de 2022 |

1. ¿Desde las perspectivas tributaria y matemática, la deducción de las regalías de la renta bruta permite que el contribuyente recupere el pago por este concepto?

2. En caso de que la respuesta a la pregunta anterior sea afirmativa: ¿Cómo opera tal recuperación? ¿Cuál es el porcentaje de esa recuperación? ¿Cuál es el impacto de esa recuperación en el Presupuesto General de la Nación (PGN)? ¿Cuál es el impacto de esa recuperación en el Sistema General de Regalías (SGR)?

3. En caso de que la respuesta a la pregunta anterior sea negativa: ¿Cuál es el impacto de la no deducibilidad de las regalías en el pago que los explotadores deben hacer por este concepto? Es decir, ¿los destinatarios de la medida pagarán, de manera indirecta y vía impuesto sobre la renta, un porcentaje adicional por concepto de regalías?

|

|

Segunda jornada. Contenido y alcance de la disposición acusada

|

|

|

Primer eje temático: aplicación de la norma y cálculo del monto no deducible por pago de regalías |

1. ¿Cuáles son las razones técnicas y jurídicas por las que la norma demandada distingue entre las regalías que se pagan en especie y aquellas que se pagan en dinero? ¿El valor de las regalías que se paga en dinero es equivalente al valor de las regalías que se paga en especie?

2. ¿Cómo opera la aplicación del parágrafo 1 del artículo 19 de la Ley 2277 de 2022? ¿Cómo se aplican las fórmulas previstas en los incisos segundo y siguientes de esta disposición? ¿Por efecto de esta norma, al no deducir el valor pagado por regalías en dinero y no deducir el costo de producción de las regalías pagadas en especie, la base gravable del impuesto sobre la renta aumenta más para las empresas que liquidan las regalías en dinero que para las que lo hacen en especie?

3. ¿Cuál es el impacto económico y tributario de prohibir la deducción del valor total pagado por regalías en dinero y restringir esta prohibición al costo de producción de las regalías pagadas en especie? |

|

Segundo eje temático: determinación de la capacidad contributiva de los destinatarios de la medida e impacto económico de la norma acusada |

1. ¿Cuáles fueron las razones de política fiscal que motivaron la adición del parágrafo 1 al artículo 115 del Estatuto Tributario? ¿Cuáles son las razones por las cuales la capacidad contributiva de los sujetos afectados por esta disposición se evaluó en términos de TET? ¿Cuál es el método utilizado por el Gobierno nacional para determinar la TET y por qué se excluyeron otros métodos de cálculo, como los propuestos por algunos intervinientes en estos procesos? ¿Cuáles son las razones técnicas y jurídicas por las que no debería utilizarse una TET que contemple variables o factores propios del Government take? ¿Por qué aunque la TET calculada para el sector del carbón es mayor que la TET calculada para el sector de hidrocarburos, la prohibición de deducir las regalías de la renta bruta es la misma para ambos sectores? ¿Por qué no se calculó la TET para los demás sectores que explotan RNNR? En particular será necesario ofrecer información sobre: la forma en que se decidieron las variables incluidas en la fórmula de cálculo de la TET, la diferencia entre la utilidad fiscal y la utilidad contable, el impacto que la elección de una u otra tiene en la determinación de la TET y la definición de la TET según el sector.

2. En un estudio elaborado por la Universidad Externado de Colombia y otros expertos técnicos que fue aportado en una de las intervenciones ciudadanas, se indica que la TET de los sujetos a quienes aplica la disposición acusada asciende al 132% por efecto de la no deducibilidad de las regalías. Al respecto, el Gobierno nacional informó en el curso del proceso legislativo que la TET aumentaba únicamente al 29.4%. Explique las razones de esta diferencia e informe a la Corte su opinión sobre la razonabilidad de uno y otro cálculo.

3. Los intervinientes que proporcionaron a la Corte argumentos tendientes a desvirtuar la corrección del cálculo de la TET sobre el cual de fundamenta la razonabilidad y proporcionalidad de la disposición acusada, deberán informar a la Corte: desde el punto de vista económico, ¿cuál es la diferencia entre las variables para determinar la TET que usted propone y las implementadas por el Gobierno Nacional? ¿Por qué las variables utilizadas por el Gobierno Nacional para determinar la TET no permiten determinar de manera razonable la capacidad contributiva de los sujetos pasivos del impuesto sobre la renta?

4. ¿Cuáles son los cambios normativos y jurisprudenciales en lo que respecta al tratamiento tributario de las regalías, previo a la emisión de la Ley 2277 de 2023? En particular, ¿cuál fue el impacto económico, tributario y en la inversión en los sectores que explotan RNNR que tuvieron los conceptos 089041 del 20 de diciembre de 2004 y 054304 del 9 de julio de 1998, emitidos por la DIAN, en virtud de los cuales las regalías pagadas por los contribuyentes distintos de los organismos descentralizados no eran deducibles del impuesto sobre la renta?

5. ¿La prohibición de deducir las regalías de la renta bruta tendrá algún impacto cierto y demostrado sobre la economía del país, la inversión y los ingresos del Gobierno nacional y del SGR en los próximos años? |

35. En la medida de lo pertinente, algunas de las respuestas a las preguntas formuladas en los autos de prueba serán expuestas en acápites posteriores de la presente sentencia. En todo caso, las intervenciones en la audiencia pública y el contenido de los escritos remitidos con posterioridad a ella se recogen en los anexos I, II y III de esta providencia.

II. CONSIDERACIONES

1. Competencia

36. De conformidad con lo dispuesto en el artículo 241, numeral 4, de la Constitución Política, la Corte Constitucional es competente para decidir la demanda de inconstitucionalidad de la referencia porque se dirige contra una ley de la República.

2. Cuestiones preliminares

a) Aptitud sustantiva de la demanda

37. A juicio de la Dirección de Impuestos y Aduanas Nacionales (DIAN), la demanda es inepta para emitir un pronunciamiento de fondo porque no cumple los requisitos de claridad, certeza y suficiencia.

38. En opinión de esa entidad, la demanda está dirigida a “establecer que existe una diferencia de trato tributario entre las personas-empresas a quienes se les confía la explotación de recursos naturales no renovables” y el “resto de contribuyentes”[41]. No obstante, en franca contradicción con la jurisprudencia constitucional, la demanda no expone cuáles son los términos de comparación y tampoco precisa la razón por la que “no se justifica constitucionalmente un tratamiento distinto entre quienes pagan una contraprestación (regalías) al Estado por la explotación de recursos naturales no renovables y los que no”[42]. En este orden, “el demandante no identifica con suficiencia y claridad cuál es el criterio que, en función de la finalidad de la norma, obligaba al legislador a considerar iguales a los sujetos comparados, y por qué la medida carece de una justificación válida a la luz de la Constitución”[43].

39. Es decir, a juicio de la DIAN, la demanda no cumple con la carga argumentativa necesaria para activar el control de constitucionalidad por la violación del principio de igualdad.

40. Al respecto, el artículo 2 del Decreto 2067 de 1991 establece que las demandas de inconstitucionalidad deberán cumplir varios requisitos,[44] entre ellos, la exposición de las razones por las cuales los textos normativos demandados violan la Constitución. A partir de la Sentencia C-1052 de 2001, la Corte Constitucional ha afirmado que dichas razones deben ser claras, ciertas, específicas, pertinentes y suficientes.[45]

41. La claridad exige la existencia de un hilo conductor que permita comprender el significado de los argumentos. La certeza requiere que la demanda recaiga sobre una proposición existente, y no sobre deducciones o supuestos hechos por el demandante. La especificidad implica que la demanda debe contener, por lo menos, un cargo de inconstitucionalidad concreto, para que sea posible determinar si se presenta una confrontación objetiva y verificable entre esta y la Constitución. La pertinencia indica que “el reproche formulado por el peticionario debe ser de naturaleza constitucional”[46], esto es, basado en la evaluación de una norma superior frente a la disposición demandada. Finalmente, la suficiencia se refiere, por una parte, a “la exposición de todos los elementos de juicio (argumentativos y probatorios) necesarios para iniciar el estudio de constitucionalidad”[47] y, por otra, a la exposición de argumentos que logren despertar “una duda mínima sobre la constitucionalidad de la norma impugnada”[48].

42.Con fundamento en lo expuesto, la Sala constata que la demanda es apta para emitir un pronunciamiento de fondo. El reparo de la entidad se funda en la idea equivocada de que el cargo admitido se contrae a invocar la violación del principio de igualdad. No obstante, de acuerdo con el Auto dictado el 24 de enero de 2023, el magistrado sustanciador admitió el cargo por desconocimiento del principio de equidad tributaria, y no por la vulneración del principio de igualdad, el cual también había sido invocado en el libelo original y, posteriormente, inadmitido y rechazado.

43. En concordancia con la jurisprudencia, mientras el principio de igualdad se fundamenta en el artículo 13 de la Constitución, el principio de equidad tributaria tiene sustento en los artículos 95.9 y 363 de la misma. En materia tributaria, el principio de igualdad se manifiesta en dos elementos[49]: (i) la obligación general en cabeza de todas las personas de contribuir al financiamiento de los gastos e inversiones del Estado mediante el pago de tributos y (ii) la garantía de un tratamiento impositivo diferencial que responda a la situación económica y a la capacidad contributiva de cada uno.

44. En contraste, la Sala Plena ha sostenido que el principio de equidad admite dos aproximaciones: una predicable de los tributos individualmente considerados y otra del sistema tributario en su conjunto[50]. En relación con la primera, la cual es la aproximación relevante en este punto, la Corte ha dicho que los tributos deben observar “la capacidad contributiva de los sujetos y grupos y, conforme a ella, determin[ar] la carga fiscal”[51]. En consideración a los argumentos que fundamentan el cargo admitido, la Sala interpreta que esta es la aproximación del principio de equidad que se invoca como desconocida en la demanda.

45. Debido al amplio margen de configuración del legislador tributario, la herramienta utilizada para determinar si una medida viola o no el principio de igualdad es, por lo general, el juicio integrado de igualdad débil o suave.[52] Comoquiera que la igualdad tiene un carácter relacional, antes de proceder a la aplicación de las etapas de este juicio, el juez constitucional debe verificar si los sujetos invocados admiten ser comparados fáctica y jurídicamente.[53] Esto, “independientemente de si tal trato asimétrico es o no constitucional”[54].

46. Por el contrario, el instrumento empleado para establecer si una norma desconoce o no el principio de equidad tributaria en su dimensión vertical y, concretamente, la capacidad contributiva de los sujetos obligados es, en principio, el test leve de razonabilidad o de proporcionalidad[55], el cual no está precedido de ninguna comparación. En consecuencia, la admisión de un cargo por violación del principio de equidad tributaria en la faceta indicada no requiere de la presentación de un test de comparación, como equivocadamente lo sostiene la DIAN. Esto no significa que el juicio de proporcionalidad sea la única herramienta viable para verificar la constitucionalidad de una disposición acusada de desconocer el principio de equidad tributaria. Si el juicio de constitucionalidad corresponde a la verificación de la violación del principio de equidad tributaria en su dimensión horizontal, procederá la formulación de un juicio integrado de igualdad.

47. De esta forma, el cargo por violación del principio de equidad tributaria, concretamente por el desconocimiento de la capacidad contributiva de los sujetos obligados, cumple el requisito de claridad porque sigue un hilo conductor que permite comprender el significado de los argumentos. El actor señala que la norma vulnera tal principio porque grava un gasto como si fuera una utilidad y, por tanto, lo incluye en la renta líquida gravable, a pesar de que aquel no incrementa el patrimonio del contribuyente. Así mismo, satisface el requisito de certeza porque recae sobre una proposición existente. Como lo mencionó el demandante, la norma prohíbe deducir del impuesto sobre la renta la contraprestación económica a título de regalía, así como tratar ese pago como un costo o gasto de la respectiva empresa. Igualmente, el cargo cumple el requisito de suficiencia porque, justamente por las razones expuestas, logra despertar una duda mínima sobre la constitucionalidad de la norma acusada.

b) Procedencia de la integración de la unidad normativa

48. El artículo 6 del Decreto 2067 de 1991 dispone que la Corte puede indicar en la sentencia las disposiciones que conforman unidad normativa con las normas demandadas.[56] La Sala Plena ha dicho que “[e]sta actuación permite ampliar el objeto del juicio de constitucionalidad a normas que no fueron acusadas cuando su análisis es indispensable para decidir de fondo el problema jurídico planteado”[57].