C-194-20

C-194-20 Sentencia C-194/20

DECRETO LEGISLATIVO EN DESARROLLO DE ESTADO DE EMERGENCIA QUE ESTABLECE LA CREACION DEL FONDO DE MITIGACION DE EMERGENCIAS (FOME)-Exequibilidad

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA DERIVADO DE LA PANDEMIA POR COVID-19-Juicio de constitucionalidad

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Exequibilidad

DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Competencia de la Corte Constitucional

CONSTITUCION POLITICA DE 1991-Establece tres clases de estados de excepción

ESTADOS DE EXCEPCION-Carácter reglado, excepcional y limitado

ESTADOS DE EXCEPCION-Control político y control jurídico

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Contenido

A la luz del artículo 215 de la Constitución Política, el Estado de Emergencia podrá ser declarado por el Presidente de la República y todos los ministros siempre que sobrevengan hechos distintos a los previstos por los artículos 212 y 213 ibidem que: (i) perturben o amenacen perturbar en forma grave e inminente el orden económico, social y ecológico del país, o que (ii) constituyan grave calamidad pública.

CALAMIDAD PUBLICA-Definición

La calamidad pública alude a un evento o episodio traumático, derivado de causas naturales o técnicas, que altera gravemente el orden económico, social o ecológico, y que ocurre de manera imprevista y sobreviniente

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA, O DE GRAVE CALAMIDAD PUBLICA-Características

El artículo 215 de la Constitución Política prescribe, además, que el Estado de Emergencia Económica, Social y Ecológica, solo puede declararse “por períodos hasta de treinta días en cada caso, que sumados no podrán exceder de noventa días en el año calendario”. A su vez, la misma disposición prevé que, en el marco del Estado de Emergencia, los decretos legislativos tendrán fuerza de ley y deberán ser (i) motivados, (ii) firmados por el Presidente y todos los ministros, así como (iii) destinados exclusivamente a conjurar la crisis y a impedir la extensión de sus efectos. Asimismo, tales decretos (iv) deben referirse a materias que tengan relación directa y específica con el Estado de Emergencia y (v) podrán, de forma transitoria, crear nuevos tributos o modificar los existentes, los cuales dejarán de regir al término de la siguiente vigencia fiscal, salvo que el Congreso, durante el año siguiente, les otorgue carácter permanente

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA, O DE GRAVE CALAMIDAD PUBLICA-Competencias del Congreso de la República

CONTROL DE CONSTITUCIONALIDAD DE DECRETO LEGISLATIVO DE DESARROLLO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Alcance

CONTROL DE CONSTITUCIONALIDAD DE DECRETO LEGISLATIVO DE DESARROLLO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Fundamento

CONTROL DE CONSTITUCIONALIDAD DE DECRETO DECLARATORIO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Presupuestos formales y materiales

CONTROL DE CONSTITUCIONALIDAD DE ESTADO DE EMERGENCIA-Juicio formal

El examen formal del decreto implica que la Corte verifique, en su orden, el cumplimiento de tres requisitos básicos: (i) la suscripción por el Presidente de la República y por todos sus ministros; (ii) la expedición en desarrollo del estado de excepción y durante el término de su vigencia; y (iii) la existencia de motivación. Asimismo, en los casos en los cuales se hubiere declarado el estado de emergencia en solo una parte del territorio, la Corte debe examinar que los decretos legislativos no la excedan.

CONTROL DE CONSTITUCIONALIDAD DE ESTADO DE EMERGENCIA-Juicio material

El examen material comprende varios escrutinios que, como lo ha señalado la Corte, son expresión de los principios que guían los estados de excepción.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de finalidad

A la luz de este juicio, toda medida contenida en los decretos legislativos debe estar directa y específicamente encaminada a conjurar las causas de la perturbación y a impedir la extensión o agravación de sus efectos.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de conexidad material

Con este juicio, la Corte determina si las medidas adoptadas en el decreto legislativo guardan relación con las causas que dieron lugar a la declaratoria del estado de excepción. La conexidad debe ser evaluada desde dos puntos de vista: (i) interno, esto es, la relación entre las medidas adoptadas y las consideraciones expresadas por el Gobierno Nacional para motivar el decreto de desarrollo correspondiente y (ii) externo, es decir, el vínculo entre las medidas de excepción y los motivos que dieron lugar a la declaratoria del estado de emergencia.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de motivación suficiente

(…) la Corte determina si, además de que el decreto contiene sus fundamentos, el Presidente ha presentado razones que resultan suficientes para justificar las medidas adoptadas. Esta motivación es exigible frente a cualquier tipo de medidas, sobre todo a aquellas que limitan derechos constitucionales. Esto, por cuanto el artículo 8 de la LEEE instituye que los “decretos de excepción deberán señalar los motivos por los cuales se imponen cada una de las limitaciones de los derechos constitucionales”.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de ausencia de arbitrariedad

(…) la Corte comprueba que el decreto legislativo no disponga medidas que violen las prohibiciones para el ejercicio de las facultades extraordinarias reconocidas en la Constitución, la LEEE y los tratados internacionales de derechos humanos ratificados por Colombia. En particular, la Corte Constitucional debe verificar que las medidas adoptadas en los decretos legislativos: (i) no suspendan o vulneren el núcleo esencial de los derechos y libertades fundamentales; (ii) no interrumpan el normal funcionamiento de las ramas del poder público y de los órganos del Estado y, por último, (iii) no supriman o modifiquen los organismos y las funciones básicas de acusación y juzgamiento.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de intangibilidad

(…) parte del reconocimiento que ha hecho la jurisprudencia constitucional acerca del carácter “intocable” de algunos derechos, los cuales, a la luz de los artículos 93 y 214 de la Constitución Política, no pueden ser restringidos ni siquiera durante los estados de excepción. La Corte ha concluido que, en virtud del derecho internacional de los derechos humanos, son derechos intangibles el derecho a la vida y a la integridad personal; el derecho a no ser sometido a desaparición forzada, a torturas, ni a tratos o penas crueles, inhumanos o degradantes; el derecho al reconocimiento de la personalidad jurídica; la prohibición de la esclavitud, la servidumbre y la trata de seres humanos; la prohibición de las penas de destierro, prisión perpetua y confiscación; la libertad de conciencia; la libertad de religión; los principios de legalidad, de favorabilidad y de irretroactividad de la ley penal; los derechos a elegir y ser elegido; los derechos a contraer matrimonio y a la protección de la familia; los derechos del niño a la protección por parte de su familia, de la sociedad y del Estado; el derecho a no ser condenado a prisión por deudas y el derecho al habeas corpus. Son igualmente intangibles los mecanismos judiciales indispensables para la protección de esos derechos.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de no contradicción específica

(…) la Corte verifica que las medidas adoptadas en los decretos legislativos (i) no contradigan, de manera específica, la Constitución o los tratados internacionales, y (ii) no desconozcan el marco de referencia de la actuación del Ejecutivo en el Estado de Emergencia Económica, Social y Ecológica, esto es, el contenido de los artículos 47, 49 y 50 de la LEEE. La Corte Constitucional ha destacado que, por expreso mandato constitucional y legal, dentro de este marco está prohibido que el Gobierno desmejore los derechos sociales de los trabajadores mediante los decretos contemplados por el artículo 215 de la Constitución Política

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de incompatibilidad

(…) previsto por el artículo 12 de la LEEE, la Corte debe examinar que los decretos legislativos que suspendan leyes expresen las razones por las cuales son irreconciliables con el correspondiente estado de excepción.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de necesidad

(…) está previsto por el artículo 11 de la LEEE. Por medio de este juicio, la Corte verifica que las medidas que se adopten en el decreto legislativo sean indispensables para lograr los fines de la declaratoria del estado de excepción. La Corte ha señalado que, con este juicio, debe analizarse: (i) la necesidad fáctica o idoneidad, la cual consiste en verificar fácticamente si las medidas adoptadas permiten superar la crisis o evitar la extensión de sus efectos, de manera tal que se evalúa si el Presidente de la República incurrió o no en un error manifiesto respecto de la utilidad de la medida para superar la crisis, y (ii) la necesidad jurídica o subsidiariedad, que implica verificar la existencia dentro del ordenamiento jurídico ordinario de previsiones legales que fueran suficientes y adecuadas para lograr los objetivos de la medida excepcional.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de proporcionalidad

(…) previsto por el artículo 13 de la LEEE, la Corte examina si las medidas que se adopten en desarrollo de los estados de excepción son respuestas equilibradas frente a la gravedad de los hechos que causaron la crisis. Asimismo, la Corte ha precisado que el examen de proporcionalidad implica constatar que las restricciones a derechos y garantías constitucionales se impongan en el grado absolutamente necesario para lograr el retorno a la normalidad. La Corte Constitucional advierte que este examen particular no excluye la aplicación del examen de proporcionalidad cuando ello sea necesario para controlar restricciones a derechos constitucionales, por ejemplo, en el juicio de ausencia de arbitrariedad.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de no discriminación

(…) tiene fundamento en el artículo 14 de la LEEE. Por medio de este juicio, la Corte determina que las medidas adoptadas con ocasión de los estados de excepción no impliquen segregación alguna, fundada en razones de sexo, raza, lengua, religión, origen nacional o familiar, opinión política o filosófica o de otras categorías sospechosas. Adicionalmente, este análisis implica verificar que el decreto legislativo no imponga tratos diferentes injustificados.

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA DERIVADO DE LA PANDEMIA POR COVID-19-Exequibilidad del Decreto Legislativo 417 de 2020

DECRETO LEGISLATIVO EN DESARROLLO DE ESTADO DE EMERGENCIA QUE ESTABLECE LA CREACION DEL FONDO DE MITIGACION DE EMERGENCIAS (FOME)-Contenido

DECRETO LEGISLATIVO EN DESARROLLO DE ESTADO DE EMERGENCIA QUE ESTABLECE LA CREACION DEL FONDO DE MITIGACION DE EMERGENCIAS (FOME)-Alcance

Expediente: RE-238

Control de constitucionalidad del Decreto Legislativo 444 de 2020, “Por el cual se crea el Fondo de Mitigación de Emergencias –FOME y se dictan disposiciones en materia de recursos, dentro del Estado de Emergencia Económica, Social y Ecológica”

Magistrado ponente:

CARLOS BERNAL PULIDO

Bogotá D. C., veinticuatro (24) de julio de dos mil veinte (2020)

La Corte Constitucional, en ejercicio de sus competencias constitucionales legales, en particular, de las previstas por los artículos 215 y 241.7 de la Constitución, profiere la siguiente

SENTENCIA

I. ANTECEDENTES

1. El 24 de marzo de 2020, la secretaria jurídica de la Presidencia de la República remitió a la Corte Constitucional copia auténtica del Decreto Legislativo 444 de 2020, “Por el cual se crea el Fondo de Mitigación de Emergencias –FOME y se dictan disposiciones en materia de recursos, dentro del Estado de Emergencia Económica, Social y Ecológica”.

2. Mediante el auto de 31 de marzo de 2020, el magistrado ponente avocó la revisión de constitucionalidad de dicho Decreto Legislativo. Asimismo, en esta providencia, ordenó: (i) practicar pruebas en este proceso, (ii) fijar en lista el proceso por el término de cinco días, (iii) correr traslado al Procurador General de la Nación por el término de diez días, (iv) comunicar el inicio del proceso al Presidente de la República y a los ministros del Interior, de Hacienda y Crédito Público, así como de Justicia y del Derecho, y, finalmente, (v) convocar a varias autoridades, entidades, instituciones y agremiaciones, nacionales, departamentales, distritales y municipales, para intervenir en este proceso.

3. Por medio del auto de 16 de abril de 2020, el magistrado ponente ordenó la práctica de pruebas adicionales, con el fin de contar con los elementos de juicio necesarios para examinar la constitucionalidad de la norma objeto de control.

4. Cumplidos los trámites previstos por el Decreto 2067 de 1991, procede la Corte a decidir sobre la constitucionalidad del Decreto Legislativo 444 de 2020.

1. Norma objeto de control

5. Corresponde a la Corte revisar el Decreto Legislativo 444 de 2020, “Por el cual se crea el Fondo de Mitigación de Emergencias –FOME y se dictan disposiciones en materia de recursos, dentro del Estado de Emergencia Económica, Social y Ecológica”. A continuación, se transcribe su contenido, conforme a su publicación en el Diario Oficial No. 51263 de 21 de marzo de 2020:

DECRETO 444 DE 2020

(Marzo 21)

Por el cual se crea el Fondo de Mitigación de Emergencias -FOME y se dictan disposiciones en materia de recursos, dentro del Estado de Emergencia Económica, Social y Ecológica

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

En ejercicio de las atribuciones que le confiere el artículo 215 de la Constitución Política, en concordancia con la Ley 137 de 1994, y en desarrollo de lo previsto en el Decreto 417 del 17 de marzo de 2020, «Por el cual se declara un Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional», y

CONSIDERANDO

Que mediante el Decreto 417 del 17 de marzo de 2020 y con fundamento en el artículo 215 de la Constitución Política, el presidente de la República declaró el Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional, por el término de treinta (30) días calendario, contados a partir de la vigencia de dicho Decreto.

Que, en función de dicha declaratoria, y con sustento en las facultades señaladas por el artículo 215 de la Constitución Política, le corresponde al presidente, con la firma de todos los ministros, adoptar las medidas necesarias para conjurar la inminente crisis e impedir la extensión de sus efectos, y contribuir a enfrentar las consecuencias adversas generadas por la pandemia del nuevo coronavirus COVID-19, con graves afectaciones al orden económico y social.

Que, como resultado de los hechos que dieron lugar a la declaratoria de Emergencia, es previsible que se requiera contar con recursos adicionales a los disponibles a través de los mecanismos ordinarios, que puedan ejecutarse de forma ágil e inmediata, con el fin de destinarlos exclusivamente a implementar medidas, dirigidas entre otros, a fortalecer el sistema de salud para garantizar las condiciones necesarias de atención y prevención en el marco de la rápida propagación del nuevo coronavirus COVID-19, así como a contrarrestar la afectación de la estabilidad económica y social que ello conlleva, en el marco de la coyuntura que actualmente experimenta el país.

Que para efectos de concretar las medidas que se requieren para aliviar las consecuencias económicas y sociales de los hechos que dieron lugar a la declaratoria del Estado de Emergencia mediante la expedición del Decreto 417 de 2020, se hace necesario aprobar créditos adicionales y realizar traslados, distribuciones, modificaciones y desagregaciones al Presupuesto General de la Nación, en el marco de las facultades otorgadas al Gobierno nacional mediante el artículo 83 del Estatuto Orgánico de Presupuesto, los artículos 46 y 47 de la Ley 137 de 1994, el artículo 18 de la Ley 2008 de 2019 y el artículo 3 del Decreto 417 de 2020.

Que de conformidad con el artículo 30 del Estatuto Orgánico del Presupuesto, y el artículo 3 de la Ley 2008 de 2019, constituyen fondos especiales en el orden nacional los ingresos definidos en la ley para la prestación de un servicio público especifico, así como los pertenecientes a fondos sin personería jurídica creados por el Legislador.

Que dentro de las medidas anunciadas en la declaratoria del Estado de Emergencia a que hace referencia el Decreto 417 de 2020, se consideró la creación del Fondo de Mitigación de Emergencias -FOME para atender las necesidades de atención en salud, los efectos adversos generados a la actividad productiva y la necesidad de que la economía continúe brindando condiciones que mantengan el empleo y el crecimiento.

Que es necesario establecer las fuentes de recursos del FOME, las condiciones bajo las cuales será administrado, así como la forma mediante la cual dará cumplimiento a su objeto. Para tal fin, y teniendo en cuenta que con sus recursos se atenderán las necesidades de la Emergencia, se hace necesario establecer un mecanismo apropiado y especial para el manejo de los mismos.

Que en virtud de los efectos que la emergencia pueda tener en las fuentes de liquidez ordinarias de la Nación, como lo sería una reducción en el recaudo de impuestos o en la disponibilidad de recursos en el Sistema Financiero, es necesario adoptar una estrategia global a nivel del Gobierno nacional central para atender estas circunstancias.

Que, en todo caso, se debe procurar que los recursos adicionales que se destinen a enfrentar las mayores necesidades sociales y económicas ocasionadas por la Emergencia decretada se obtengan de forma que no se afecte el balance del Gobierno nacional central.

Que teniendo en cuenta las actuales condiciones financieras internacionales y la imposibilidad para pronosticar con algún grado de certeza su comportamiento en el corto y mediano plazo, la capacidad de implementar medidas de política fiscal contra cíclicas por parte del Gobierno nacional se ve limitada, por lo que actualmente no resulta financieramente viable ni fiscalmente responsable acudir a mercados de deuda, máxime cuando se puede emplear una estrategia de optimización de recursos del Estado.

Que, en efecto, el Estado cuenta con activos financieros importantes para solventar las necesidades de gasto derivadas de la pandemia y respaldar el restablecimiento de las relaciones crediticias de los hogares y las empresas colombianas que se han visto afectados por la emergencia.

Que, para tal fin, el Fondo de Ahorro y Estabilización -FAE del Sistema General de Regalías, creado por el artículo 361 de la Constitución Política y regulado en la Ley 1530 de 2012, cuenta con recursos disponibles, cuyo uso puede ser viabilizado a título de préstamo, como fuente de financiamiento, para servir al exclusivo propósito de atender transitoriamente las referidas necesidades económicas y sociales derivadas de la pandemia del nuevo coronavirus COVID-19.

Que en la medida en que los recursos del FAE se entregarán a la Nación a título de préstamo, y que no se dispondrá de la totalidad de los recursos de este Fondo, no se afectará el cumplimiento de las obligaciones del mismo, ni el propósito para el que fue concebido, y se garantizará que en el futuro se cuente nuevamente con estos recursos cuando se activen las causales establecidas en los artículos 48 y 55 de la Ley 1530 de 2012.

Que la Ley 549 de 1999 creó el Fondo Nacional de Pensiones de las Entidades Territoriales -FONPET, y dispuso su administración por el Ministerio de Hacienda y Crédito Público.

Que, a diciembre de 2019, el FONPET tiene acumulados los recursos necesarios para el cubrimiento del 80% del pasivo pensional de las entidades territoriales, recursos con los cuales es posible dar cumplimiento, anualmente, al pago de las pensiones de jubilación, los bonos pensionales y las cuotas partes pensionales a cargo de cada una de las entidades territoriales, como mínimo por los siguientes 20 años.

Que, por lo tanto, el FONPET cuenta con recursos disponibles cuyo uso puede ser viabilizado a título de préstamo, como fuente de financiamiento, para que la Nación pueda responder adecuadamente ante las necesidades que generan las circunstancias que motivaron la declaratoria de Emergencia Económica, Social y Ecológica a que hace referencia el Decreto 417 de 2020; recursos que la Nación pagará al FONPET en un plazo que no afecte ni amenace su flujo de pagos.

Que, adicionalmente, se podrá permitir el uso de los recursos a cargo de la Nación definidos en el artículo 2 de la Ley 549 de 1999 que recibirá el FONPET en las vigencias 2020, 2021 y 2022, como fuente de financiamiento, para servir al exclusivo propósito de atender transitoriamente las referidas necesidades derivadas de la Pandemia del nuevo coronavirus COVID-19; recursos que la Nación también pagará al FONPET en un plazo que no afecte ni amenace su flujo de pagos.

Que actualmente el régimen de autorizaciones de crédito público se encuentra contemplado en el Decreto 1068 de 2015, en particular en los artículos 2.2.1.2.1.2 y 2.2.1.2.1.3, los cuales establecen unas condiciones y trámites para su realización, que no pueden ser aplicados en estos casos, en atención a las necesidades inmediatas de disponibilidad de recursos para atender adecuadamente la emergencia.

Que, con el objetivo de mitigar el deterioro de las condiciones económicas y las consecuencias adversas generadas por la pandemia del COVID-19, se hace necesario ampliar los mecanismos de apoyo de liquidez que actualmente se encuentran previstos bajo el Fondo de Reserva para la Estabilización de la Cartera Hipotecaria -FRECH, con el fin de facilitar a las entidades financieras autorizadas en este mecanismo el acceso a títulos admisibles en las operaciones de liquidez del Banco de la República.

Que con el fin exclusivo de garantizar la continuidad en la prestación del servicio de empresas públicas, privadas o mixtas que adelanten operaciones de interés nacional y que tengan graves afectaciones con motivo de la emergencia económica, se hace necesario disponer de mecanismos que le permitan al Gobierno nacional salvaguardar la estabilidad económica, a través de instrumentos de participación accionaria y/o financiación a dichas empresas.

Que para ello también es preciso dotar temporalmente al Gobierno nacional, a través del Ministerio de Hacienda y Crédito Público, con mecanismos extraordinarios que permitan desarrollar operaciones crediticias cuyo propósito sea salvaguardar el sistema económico general, mediante el apoyo a las referidas empresas privadas, públicas o mixtas, con la urgencia y eficiencia que ordena la celeridad del cambiante ambiente económico y que por las disrupciones causadas en el mercado, los agentes económicos no están en condiciones de proveer eficazmente.

Que, en mérito de lo expuesto,

DECRETA:

Capítulo I

Fondo de Mitigación de Emergencias –FOME

Artículo 1. Creación y naturaleza. Créase el Fondo de Mitigación de Emergencias -FOME, como un fondo cuenta sin personería jurídica del Ministerio de Hacienda y Crédito Público.

Artículo 2. Objeto. El FOME tendrá por objeto atender las necesidades de recursos para la atención en salud, los efectos adversos generados a la actividad productiva y la necesidad de que la economía continúe brindando condiciones que mantengan el empleo y el crecimiento, en el marco del Decreto 417 de 2020.

Artículo 3. Recursos. Los recursos del FOME provendrán de las siguientes fuentes:

1. Los recursos provenientes del Fondo de Ahorro y Estabilización -FAE, en los términos señalados en el presente decreto legislativo.

2. Los recursos provenientes del Fondo de Pensiones Territoriales -FONPET, en los términos señalados en el presente decreto legislativo.

3. Los recursos asignados en el Presupuesto General de la Nación.

4. Los rendimientos financieros generados por la administración de los recursos.

5. Los demás que determine el Gobierno Nacional.

Parágrafo. Los recursos del FOME serán administrados por la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público, en un portafolio independiente, con el propósito de garantizar su disponibilidad. Los rendimientos financieros que se generen por la administración de este portafolio, serán recursos del FOME en los términos del numeral 4 de este artículo.

Para la administración del referido portafolio, la Dirección General de Crédito Público y Tesoro Nacional podrá realizar las operaciones monetarias, cambiarias y de mercado de deuda pública legalmente autorizadas a dicha Dirección.

Artículo 4. Uso de los recursos. Los recursos del FOME se podrán usar para conjurar la crisis o impedir la extensión de sus efectos en el territorio nacional, en el marco del Decreto 417 de 2020, en particular para:

1. Atender las necesidades adicionales de recursos que se generen por parte de las entidades que hacen parte del Presupuesto General de la Nación.

2. Pagar los costos generados por la ejecución de los instrumentos y/o contratos celebrados para el cumplimiento del objeto del FOME.

3. Efectuar operaciones de apoyo de liquidez transitoria al sector financiero a través de transferencia temporal de valores, depósitos a plazo, entre otras.

4. Invertir en instrumentos de capital o deuda emitidos por empresas privadas, públicas o mixtas que desarrollen actividades de interés nacional, incluyendo acciones con condiciones especiales de participación, dividendos y/o recompra, entre otras.

5. Proveer directamente financiamiento a empresas privadas, públicas o mixtas que desarrollen actividades de interés nacional.

6. Proveer liquidez a la Nación, únicamente en aquellos eventos en los que los efectos de la emergencia se extiendan a las fuentes de liquidez ordinarias.

Parágrafo. Para la correcta administración de los recursos, las decisiones sobre los recursos del FOME deberán ser evaluadas de forma conjunta y en contexto con su objeto, no por el desempeño de una operación individual sino como parte de una política integral de solventar las necesidades sociales y económicas ocasionadas por la situación de la que trata el Decreto 417 de 2020. Por tanto, se podrán efectuar operaciones aun cuando al momento de su realización se esperen resultados financieros adversos, o que tengan rendimientos iguales a cero o negativos.

Artículo 5. Facultad para proveer financiamiento. Se faculta al Ministerio de Hacienda y Crédito Público para proveer el financiamiento a que hace referencia el numeral 5 del artículo 4 del presente Decreto legislativo. Igualmente, podrá otorgar subsidios a tasas de interés, garantías, entre otras, siempre que se requieran para atender los objetivos del presente decreto legislativo.

Artículo 6. Administración del Fondo. El Ministerio de Hacienda y Crédito Público administrará el FOME, con plena observancia de los principios previstos en el artículo 209 de la Constitución Política y de forma independiente a los demás fondos y recursos administrados por el mismo.

El Ministerio de Hacienda y Crédito Público adelantará los trámites contractuales, contables, presupuestales y demás propios de la administración del Fondo, a través de sus dependencias competentes. Los procesos de contratación que se realicen en la ejecución de estos recursos se regirán por el derecho privado.

Artículo 7. Funciones de administración y ordenación del gasto del FOME. El Ministerio de Hacienda y Crédito Público, a través de sus dependencias competentes tendrá las siguientes funciones en relación con la administración y ordenación del gasto del FOME:

1. Realizar las operaciones y las actividades administrativas, financieras, presupuestales y contables del Fondo, de acuerdo con las disposiciones legales y reglamentarias.

2. Llevar, a través de la Unidad de Gestión General, la contabilidad de acuerdo con los términos establecidos por la Contaduría General de la Nación.

3. Ejecutar los recursos del Fondo, cuando corresponda.

4. Las demás inherentes a la administración y ordenación del gasto del FOME.

Artículo 8. Operaciones de transferencia temporal de valores. Las operaciones de apoyo de liquidez transitoria al sector financiero a través de transferencia temporal de valores, a las que se hace referencia en el numeral 3 del artículo 4 del presente decreto legislativo, serán aquellas operaciones del mercado monetario que se efectúen conforme a lo reglamentado por el artículo 2.36.3.1.3. del Decreto 2555 de 2010. Para estos casos, se podrá admitir como colateral admisible los títulos representativos de cartera comercial, de vivienda, de consumo y/o leasing financiero, emitidos por un establecimiento de crédito.

Para el desarrollo de estas operaciones, la Nación podrá contratar con el Fondo de Reserva para la Estabilización de la Cartera Hipotecaria -FRECH la realización y/o ejecución de las operaciones de transferencia temporal de valores.

Estas operaciones se podrán realizar únicamente para conjurar la crisis o impedir la extensión de los efectos de la emergencia de que trata el Decreto 417 de 2020. Las operaciones de regreso para efectos del presente artículo no podrán exceder los 365 días desde su realización.

Parágrafo 1. Para la realización de estas operaciones el FRECH podrá utilizar recursos del FOME para adquirir Títulos de Tesorería TES - Clase B directamente con la Dirección General de Crédito Público y Tesoro Nacional tanto del mercado primario como secundario. A su vez, el FRECH podrá invertir la liquidez disponible en depósitos remunerados en el Banco de la República o en la Dirección General de Crédito Público y Tesoro Nacional.

Parágrafo 2. Habilítese al Fondo de Reserva para la Estabilización de la Cartera Hipotecaria -FRECH a recibir títulos representativos de cartera comercial, de consumo y/o leasing financiero, en adición a los títulos hipotecarios que tiene autorizados.

Artículo 9. Operaciones de apoyo de liquidez. Se consideran apoyos de liquidez a los que hace referencia el numeral 3 del artículo 4 del presente Decreto legislativo, los depósitos que efectúe la Dirección General de Crédito Público y Tesoro Nacional, con los recursos del FOME, a las bancas estatales de primer y segundo piso. Dichos depósitos se llevarán a cabo en moneda legal colombiana y su plazo será de hasta 12 meses.

El apoyo de liquidez de que trata el presente artículo únicamente será destinado a solventar las necesidades sociales y económicas del sector empresarial, ocasionadas por la situación a la que se refiere el Decreto 417 de 2020.

Para la realización de las operaciones, las bancas estatales podrán realizar sindicaciones entre ellas.

Capítulo II

Fondo de Ahorro y Estabilización -FAE y Fondo Nacional de Pensiones de las Entidades Territoriales -FONPET

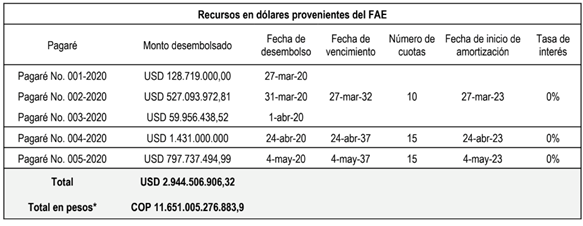

Artículo 10. Préstamo del Fondo de Ahorro y Estabilización -FAE. El Fondo de Ahorro y Estabilización -FAE del Sistema General de Regalías prestará a la Nación - Ministerio de Hacienda y Crédito Público, hasta el 80% de los recursos ahorrados en dicho Fondo, en la medida en que vayan siendo requeridos por el FOME a solicitud del Ministro de Hacienda y Crédito Público o alguno de los viceministros, para conjurar la crisis o impedir la extensión de sus efectos en el territorio nacional, en el marco del Decreto 417 de 2020.

La operación se materializará en pagarés emitidos por la Nación - Ministerio de Hacienda y Crédito Público, los cuales podrán estar desmaterializados en el Depósito Central de Valores del Banco de la República en desarrollo del contrato de agencia fiscal.

Para el efecto, se autoriza al Banco de la República, en su calidad de administrador del FAE, a realizar las operaciones que requiera.

Los recursos de que trata el presente artículo serán transferidos en dólares de los Estados Unidos de América por el Banco de la República a la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público, quien a su vez los trasladará al FOME.

Parágrafo 1. A la entrada en vigencia del presente Decreto legislativo, el Banco de la República con la mayor celeridad posible transferirá a la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público los recursos disponibles en el portafolio de liquidez y renta fija de corto plazo del FAE.

Parágrafo 2. Los préstamos de que trata el presente artículo se encuentran exceptuados del régimen de autorizaciones de crédito público contenido en el Decreto 1068 de 2015, y se entienden autorizados en el presente decreto legislativo.

Artículo 11. Pago de las obligaciones de la Nación - Ministerio de Hacienda y Crédito Público con el Fondo de Ahorro y Estabilización -FAE. Los préstamos que otorgue el FAE a la Nación - Ministerio de Hacienda y Crédito Público en virtud del artículo anterior, serán denominados en Dólares de los Estados Unidos de América, remunerados a una tasa de interés del cero por ciento (0%) y su amortización se efectuará a partir del año 2023 en cuotas en dólares de los Estados Unidos de América por el equivalente a un billón de pesos anuales, liquidado a la Tasa Representativa de Mercado vigente en cada pago, hasta que se extinga la obligación.

En todo caso, los pagarés en que se materialicen los préstamos se podrán redimir anticipadamente en los montos necesarios para atender faltantes del desahorro del FAE en los términos de los artículos 48 y 55 de la Ley 1530 de 2012, o las normas que los modifiquen o sustituyan y podrán ser pagaderos en la siguiente vigencia fiscal del Presupuesto General de la Nación.

Estas obligaciones se pagarán con cargo al rubro del servicio de la deuda del Presupuesto General de la Nación.

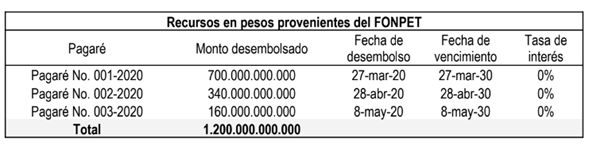

Artículo 12. Préstamo de recursos sin distribuir del Fondo Nacional de Pensiones de las Entidades Territoriales -FONPET. Los siguientes recursos a favor del Fondo Nacional de Pensiones de las Entidades Territoriales -FONPET, que se encuentren sin distribuir a las cuentas individuales de las entidades territoriales, administrados tanto en la Dirección General de Crédito Público y Tesoro Nacional como en el patrimonio autónomo FONPET, podrán ser objeto de préstamo a la Nación - Ministerio de Hacienda y Crédito Público con destino al FOME, con el único objeto de conjurar la crisis o impedir la extensión de sus efectos en el territorio nacional, en el marco del Decreto 417 de 2020:

1. El recaudo del impuesto de timbre nacional pendiente de distribuir en el FONPET a 31 de diciembre de 2019, y sus rendimientos.

2. El recaudo del impuesto de timbre nacional que deba girarse al FONPET en la presente vigencia.

3. El valor pendiente de distribuir en el FONPET por concepto de privatizaciones a 31 de diciembre de 2019, y sus rendimientos.

4. El valor proveniente de privatizaciones que se deba girar al FONPET para el año 2020.

5. El valor pendiente de distribuir en el FONPET por concepto de capitalizaciones a 31 de diciembre de 2019, y sus rendimientos.

El Gobierno nacional deberá reembolsar estos recursos al FONPET máximo durante las diez (10) vigencias fiscales subsiguientes a la fecha del desembolso. El pago de estas obligaciones se hará con cargo al rubro del servicio de la deuda del Presupuesto General de la Nación.

Parágrafo 1. En todo caso, se deberán mantener en el FONPET los recursos necesarios para garantizar su operación.

Parágrafo 2. Los préstamos de que trata el presente artículo se encuentran exceptuados del régimen de autorizaciones de crédito público contenido en el Decreto 1068 de 2015, y se entienden autorizados en el presente decreto legislativo.

Artículo 13. Operaciones con cargo a los recursos provenientes de la Nación de las vigencias 2020, 2021 y 2022 del Fondo Nacional de Pensiones de las Entidades Territoriales - FONPET. La Nación - Ministerio de Hacienda y Crédito Público podrá realizar operaciones de crédito utilizando como fuente de pago los recursos que serán girados en las vigencias 2020, 2021 y 2022 al Fondo Nacional de Pensiones de las Entidades Territoriales - FONPET, provenientes de la Nación, para conjurar la crisis o impedir la extensión de sus efectos en el territorio nacional, en el marco del Decreto 417 de 2020, en la medida en que vayan siendo requeridos por el FOME a solicitud del Ministro de Hacienda y Crédito Público o los viceministros.

Los recursos que se obtengan en virtud de las operaciones de qué trata este artículo deberán ingresar al FOME.

Cuando se hagan exigibles las obligaciones derivadas de estas operaciones, los recursos comprometidos se utilizarán para extinguir dichas obligaciones. El pago de las obligaciones de la Nación - Ministerio de Hacienda y Crédito Público con el FONPET a que hace referencia este artículo, se hará con cargo al rubro del servicio de la deuda del Presupuesto General de la Nación. El Gobierno nacional deberá reembolsar estos recursos al FONPET máximo durante las diez (10) vigencias fiscales subsiguientes a la extinción de la obligación.

Para optimizar el costo financiero, la celebración de las operaciones de las que trata el presente artículo deberán ajustarse a las necesidades de liquidez del FOME.

Parágrafo. Estas operaciones se encuentran exceptuadas del régimen de autorizaciones de crédito público contenido en el Decreto 1068 de 2015, y se entienden autorizados en el presente decreto legislativo.

Artículo 14. Mecanismo residual de financiación. En caso de que se agoten todas las fuentes de recursos destinadas a financiar la Emergencia Económica, Social y Ecológica declarada mediante el Decreto 417 de 2020, la Nación - Ministerio de Hacienda y Crédito Público podrá utilizar, a título de préstamo, los recursos del Fondo Nacional de Pensiones de las Entidades Territoriales -FONPET, siempre que no se comprometa el pago de las obligaciones a cargo de dicho Fondo en cada una de las vigencias correspondientes.

Los préstamos que otorgue el FONPET en virtud del inciso anterior serán remunerados a tasas de interés de mercado, y se pagarán dentro de los diez (10) años siguientes al desembolso de dichos recursos.

El pago de las obligaciones de la Nación – Ministerio de Hacienda y Crédito Público con el FONPET a que hace referencia este artículo, se hará con cargo al rubro del servicio de la duda del Presupuesto General de la Nación.

Capítulo III

Fortalecimiento Patrimonial

Artículo 15. Fortalecimiento Patrimonial. Con el fin exclusivo de garantizar la continuidad en la operación de empresas que presten servicios de interés nacional, y que se encuentren gravemente afectadas por la emergencia decretada mediante el Decreto 417 de 2020, con cargo a los recursos del FOME, el Gobierno nacional podrá invertir en instrumentos de capital y/o deuda emitidos por empresas privadas, públicas o mixtas, incluyendo acciones con condiciones especiales de participación, dividendos y/o recompra, entre otras.

El Ministerio de Hacienda y Crédito Público, a través de sus dependencias y/o instancias, determinará las inversiones de las que trata este artículo.

Las decisiones de inversión en los instrumentos de capital y/o deuda a los que se refiere este artículo con cargo a los recursos del FOME, deberán ser evaluadas de forma conjunta y en contexto con las necesidades sociales y económicas ocasionadas por la situación de la que trata el Decreto 417 de 2020. Por lo cual, dichas inversiones se podrán efectuar aun cuando al momento de su realización se esperen resultados financieros adversos, o que tengan rendimientos iguales a cero o negativos.

Capítulo IV

Disposiciones finales

Artículo 16. Incorporación de recursos al Presupuesto General de la Nación. Los recursos del FOME se presupuestarán en la sección del Ministerio de Hacienda y Crédito Público, para ser distribuidos a las entidades que hacen parte del Presupuesto General de la Nación. Dichos recursos deberán destinarse exclusivamente para conjurar la crisis o impedir la extensión de sus efectos en el territorio nacional, en el marco del Decreto 417 de 2020.

Parágrafo. Los ordenadores del gasto de las entidades a las cuales se les asigne las distribuciones presupuestales serán responsables por la veracidad de la información que suministren al Ministerio de Hacienda y Crédito Público con respecto a la necesidad de los recursos para atender la Emergencia Económica, Social y Ecológica de que trata el Decreto 417 de 2020.

Artículo 17. Liquidación del FOME. Cumplido el propósito del FOME, el Ministerio de Hacienda y Crédito Público podrá liquidarlo siempre que se encuentre a paz y salvo con sus obligaciones. Los saldos se reintegrarán a la Nación - Ministerio de Hacienda y Crédito Público.

Parágrafo. Para efectos de la liquidación del FOME, la Nación- Ministerio de Hacienda y Crédito Público podrá contratar a las entidades correspondientes de acuerdo con la naturaleza de los activos.

Artículo 18. Vigencia. El presente Decreto rige a partir de la fecha de su publicación.

PUBLÍQUESE, COMUNÍQUESE Y CÚMPLASE

Dado en Bogotá D.C., a los 21 días del mes de marzo de 2020

[Siguen las firmas del Presidente de la República y de todos los ministros del despacho]

2. Relación de siglas y abreviaturas

6. La Corte utilizará el siguiente listado de siglas y abreviaturas para facilitar la lectura de esta decisión:

|

Banco Mundial |

BM |

|

Banco de la República |

BanRep |

|

Banco Interamericano de Desarrollo |

BID |

|

Comisión Económica para América Latina y el Caribe |

CEPAL |

|

Consejo Nacional de Política Económica y Social |

CONPES |

|

Estatuto Orgánico del Presupuesto |

EOP |

|

Fondo de Ahorro y Estabilización |

FAE |

|

Fondo de Mitigación de Emergencias |

FOME |

|

Fondo de Reserva para la Estabilización de la Cartera Hipotecaria |

FRECH |

|

Fondo Monetario Internacional |

FMI |

|

Fondo Nacional de Garantías |

FNG |

|

Fondo Nacional de Pensiones de las Entidades Territoriales |

FONPET |

|

Ley Estatutaria de Estados de Excepción |

LEEE |

|

Ministerio de Hacienda y Crédito Público |

MinHacienda |

|

Ministerio de Salud y Protección Social |

MinSalud |

|

Pacto Internacional de Derechos Económicos, Sociales y Culturales |

PIDESC |

|

Presupuesto General de la Nación |

PGN |

3. Pruebas

7. En cumplimiento de lo ordenado por los autos de 31 de marzo y 16 de abril de 2020, a este proceso fueron allegadas las pruebas requeridas a: (i) el Departamento Administrativo de Presidencia de la República, (ii) el MinHacienda[1], (iii) el BanRep[2], (iv) la Federación Colombiana de Municipios, (v) la Federación Nacional de Departamentos, (vi) la Contraloría General de la República y (vii) la Superintendencia Financiera de Colombia. Los contenidos de estos informes se presentarán en el examen de constitucionalidad material del Decreto Legislativo 444 de 2020.

4. Intervenciones

8. La Corte recibió 75 intervenciones en el presente asunto. Once intervinientes solicitaron la exequibilidad del Decreto Legislativo 444 de 2020; doce, su inexequibilidad; veintiún, la inexequibilidad de algunos de sus apartes[3]; veintiún, la exequibilidad condicionada de algunos contenidos normativos[4]; once no formularon solicitud alguna y dos fueron extemporáneas[5].

4.1. Solicitudes de exequibilidad

9. Once intervinientes solicitaron la exequibilidad del Decreto Legislativo 444 de 2020[6]. Esto, por cuanto concluyeron que cumple con los requisitos formales y materiales de constitucionalidad. Estas solicitudes se fundaron en los siguientes argumentos:

|

Fundamentos de las solicitudes de exequibilidad |

|

(i) La creación del FOME es una medida necesaria. (ii) Los préstamos del FAE y del FONPET son medidas necesarias. (iii) Los préstamos del FAE y del FONPET no modifican la destinación específica de los recursos de estos fondos, ni afectan su funcionamiento. (iv) Los préstamos del FAE y del FONPET no afectan el principio de autonomía territorial. (v) Las operaciones de transferencia temporal de valores al sector financiero tienen por finalidad conjurar los efectos de la crisis. (vi) Las operaciones de fortalecimiento patrimonial al sector real tienen por finalidad la protección del empleo y de la actividad productiva. |

9.1. La creación del FOME es una medida necesaria. Los intervinientes adujeron que es indispensable que el Gobierno cuente con un “fondo que facilite y canalice los recursos económicos”[7] para conjurar la crisis. Indicaron que se requieren “al menos 60 billones de pesos para cubrir los costos de la crisis”[8], habida cuenta de que “una cuarentena de un mes puede costar entre 48.3 y 64.5 billones”[9]. Así, la creación del FOME refleja la “correlativa e imperiosa necesidad de acopiar a la mayor brevedad los recursos adicionales a los previstos ordinariamente (…) que puedan ejecutarse de forma fácil e inmediata (…) para reducir el impacto social y económico derivado de esta situación y proteger el empleo y la producción”[10].

9.2. Los préstamos del FAE y del FONPET son medidas necesarias. Debido a las condiciones económicas globales, “las fuentes de financiamiento externo de [la Nación] se han interrumpido inesperadamente”[11], dado que “las ventanas de financiamiento son más cortas y los costos más elevados”. Por tanto, resultaba necesario acudir a estas fuentes de financiamiento interno, con el fin de contar con recursos suficientes para conjurar la crisis. En efecto, los préstamos de estos fondos permiten “al Estado contar con los recursos en mejores condiciones”[12], lo cual “resulta, además, fiscalmente responsable, ante la alta volatilidad que presentan los mercados de deuda”[13].

9.3. Los préstamos del FAE y del FONPET no modifican la destinación específica de los recursos de estos fondos, ni afectan su funcionamiento. Estos recursos se trasladarán al FOME a “título de préstamo”[14], por lo que no se altera “el propósito para el que se constituyeron dichos ahorros”[15]. Los fondos “seguirán contabilizando estos recursos como un activo –una cuenta por cobrar–”[16], lo cual garantiza que “los entes territoriales no pierdan [esos] ahorros”[17]. Por lo demás, estos préstamos tampoco afectan el funcionamiento de los fondos. Las reglas previstas por el Decreto Legislativo sub examine garantizan que estos cuenten con los recursos necesarios para “el cumplimiento de sus obligaciones”[18] y “sin alterar su flujo de pagos”[19]. De un lado, el FAE contará con los recursos suficientes para garantizar su operación y, además, podrá hacer uso de la “causal de redención anticipada de los pagarés”[20]. Es más, dado que se trata de un préstamo, el uso de estos recursos no es incompatible con “la prohibición de disponer de más del 10% de los recursos de regalías, pues en el caso particular de esta emergencia, la disposición no implica una afectación permanente”[21]. De otro lado, el FONPET tiene cubierto el “80% del pasivo pensional”[22], lo que le “permite cubrir las obligaciones pensionales de las entidades territoriales como mínimo por los siguientes 20 años” y, por tanto, las entidades territoriales no utilizarán estos recursos “en el corto ni mediano plazo”[23].

9.4. Los préstamos del FAE y del FONPET no afectan el principio de autonomía territorial. Los recursos prestados no “son un instrumento por medio del cual [las entidades territoriales] ejercen su autonomía”[24]. Estos “son recursos exógenos y no están disponibles por parte de las entidades territoriales”[25]. Por una parte, los recursos del FAE provienen del “Sistema General de Regalías”, por lo que “los entes territoriales no pueden disponer de los mismos de manera autónoma”[26], sino solo cuando operen las causales de “desahorro previstas por la Ley 1530 de 2012”[27]. Por otra parte, los recursos del FONPET que serán prestados por la Nación son recursos “de origen nacional y no territorial”[28], los cuales, en todo caso, “no hacen parte efectiva, en estos momentos, de los recursos de dicho fondo”[29]. Estos recursos “se encuentran pendientes de distribuir o (…) corresponden a valores futuros que, obviamente, tampoco se han transferido a dicho fondo”[30]. Por lo demás, su uso está justificado en “la necesidad de actuar con prontitud, coordinación, eficacia y eficiencia para atender las causas de la emergencia, [lo que] justifica, [asimismo,] la limitación de las entidades territoriales y su exclusión de la estructura de la dirección del Fondo”[31]. Por último, los intervinientes resaltaron que estas operaciones de préstamo son indispensables para satisfacer “intereses nacionales superiores”[32].

9.5. Las operaciones de transferencia temporal de valores del sector financiero tienen por finalidad conjurar los efectos de la crisis. Esta medida tiene por finalidad garantizar que la economía –los hogares y las empresas– cuente con niveles adecuados de liquidez. Los intervinientes precisaron que la “habilitación” para llevar a cabo este tipo de operaciones “reconoce la importancia de diferentes agentes de la economía para hacer frente a la crisis”[33]. Estas operaciones garantizan que “las entidades financieras cuenten con herramientas suficientes que les permitan mantener niveles de liquidez adecuados y seguir actuando como canalizadoras de recursos a los diferentes sectores de la economía para solventar las necesidades sociales y económicas del sector empresarial y de los hogares durante la actual emergencia”[34]. Por tanto, estas medidas satisfacen el criterio de finalidad, “en tanto están directamente encaminadas a conjurar la crisis y evitar que los efectos económicos negativos se extiendan irrazonablemente”[35].

9.6. Las operaciones de fortalecimiento patrimonial del sector real tienen por finalidad la protección del empleo y de la actividad productiva. Al respecto, los intervinientes manifestaron que existe un riesgo de “desestabilización general de la economía del país (…), con sus respectivas consecuencias sociales”[36], por cuanto las medidas de contención del virus han afectado la actividad productiva de las empresas, las cuales son “generadoras de empleo y motor del aparato productivo”[37]. Por tanto, la ejecución de estas operaciones se justifica en la necesidad de “conservar los puestos de trabajo y mantener la producción (…) como factores fundamentales para conjurar los efectos de la emergencia en la economía”, que no en el “lucro empresarial”. En estos términos, para los intervinientes, estas operaciones se ajustan al deber de intervención del Estado en la economía (art. 334 de la CP) y están relacionadas con las causas que dieron lugar a la declaratoria del Estado de Emergencia Económica, Social y Ecológica.

4.2. Solicitudes de inexequibilidad

10. Doce intervinientes solicitaron la inexequibilidad de la totalidad del Decreto Legislativo 444 de 2020[38]. Estas solicitudes se fundaron en los siguientes argumentos:

|

Fundamentos de las solicitudes de inexequibilidad |

|

(i) La destinación de los recursos del FOME es contraria al gasto público social. (ii) Los préstamos del FAE y del FONPET vulneran el principio de autonomía territorial. |

10.1. La destinación de los recursos del FOME desconoce la prioridad del gasto público social. Los intervinientes adujeron que la finalidad del Decreto Legislativo sub examine es “favorecer a los bancos”[39], que no “a la población más vulnerable”[40]. En su opinión, las medidas previstas por esta norma “no permiten atender de forma directa al 47% de los trabajadores informales, (…) que no necesariamente dependen de la Banca Comercial”[41]. Así, los recursos del FOME beneficiarán solo al sector financiero, lo que contraviene “el interés general y la garantía del derecho a la vida y salud de los habitantes del territorio nacional”[42]. Esto, en su criterio, desconoce el deber de priorizar el gasto público social previsto por el artículo 334 de la Constitución Política.

10.2. Los préstamos del FAE y del FONPET vulneran el principio de autonomía territorial. Esta medida implica la centralización de los recursos de las entidades territoriales, lo que limita “el campo de acción de los municipios y departamentos para atender la crisis la generada por el Covid-19”[43]. El préstamo de estos recursos debió estar precedido de la “autorización de las entidades territoriales”[44], en cumplimiento de los principios de “coordinación, concurrencia y subsidiariedad”[45]. Por lo demás, el uso y la administración de estos recursos durante la emergencia debió entregarse a las entidades territoriales.

4.3. Solicitudes de inexequibilidad parcial

11. Veintiún intervinientes solicitaron la inexequibilidad parcial del Decreto Legislativo 444 de 2020[46]. Estas solicitudes se fundaron en los siguientes argumentos:

|

Fundamentos de las solicitudes de inexequibilidad parcial |

|

(i) La creación del FOME no es una medida necesaria. (ii) El Gobierno contaba con otras fuentes de financiamiento distintas a los recursos del FAE y del FONPET. (iii) Los recursos del FONPET tienen destinación específica, por lo que no pueden ser prestados al FOME. (iv) El uso de los recursos del FONPET constituye una medida desproporcionada, que implica un desmejoramiento de los derechos sociales de los trabajadores. (v) La expresión “los demás que determine el Gobierno nacional” es indeterminada, no fue suficientemente motivada y no guarda conexidad con las causas y efectos de la crisis. (vi) Las operaciones de transferencia temporal de valores y de apoyo de liquidez al sector financiero no están relacionadas con las causas y los efectos de la crisis, y, además, son innecesarias y desproporcionadas. (vii) Las medidas de fortalecimiento patrimonial a las empresas que lleven a cabo actividades de “interés nacional” desconocen el artículo 355 de la Constitución, que prohíbe decretar auxilios o donaciones a favor del sector privado. (viii) La ejecución de las operaciones de fortalecimiento patrimonial desconoce los artículos 212 y 215 de la Constitución, por prever una indebida delegación de funciones al MinHacienda. |

11.1. La creación del FOME no es una medida necesaria. El Gobierno contaba con medios ordinarios para administrar los recursos durante la emergencia. En particular, “debió haber utilizado el Fondo Nacional de Gestión de Riesgos de Desastres”[47], en lugar de crear el FOME. Aquel tiene por objeto “atender las necesidades originadas en (…) las enfermedades o afecciones de carácter epidémico”[48], como el coronavirus COVID-19, y, además, “cuenta con características de flexibilidad suficientes como para ser usadas para atender la pandemia”[49]. Por tanto, la creación del FOME no satisface el requisito de necesidad jurídica. En consecuencia, la Corte debe declarar la inexequibilidad del artículo 1.

11.2. El Gobierno contaba con otras fuentes de financiamiento distintas a los recursos del FAE y del FONPET. El préstamo de los recursos de estos fondos no es una medida necesaria, por cuanto el Gobierno Nacional pudo acudir a otras fuentes de financiamiento ordinarias y extraordinarias para obtener los recursos necesarios para conjurar la crisis[50]. De un lado, las fuentes de financiación ordinarias consisten en: (i) “disponer de parte de las reservas internacionales con las que cuenta el país (…), del orden de 20 billones de pesos”[51]; (ii) “refinanciar la deuda externa”[52] y (iii) “acudir a la financiación del Estado mediante los mecanismos crediticios en cabeza del Banco de la República”[53]. De otro lado, las fuentes de financiación extraordinarias son: (i) “la reorientación del gasto público nacional”[54] y (ii) “la reversión de las recientes reformas tributarias ‘regresivas’”[55]. Ninguna de estas fuentes afecta los recursos de las entidades territoriales ni “desconoce la destinación específica de los recursos del FONPET”[56]. Por tanto, la Corte debe declarar la inexequibilidad de los artículos 3 (num. 1 y 2), 10, 11, 12, 13 y 14.

11.3. Los recursos del FONPET tienen destinación específica, por lo que no pueden ser prestados al FOME[57]. El artículo 48 de la Constitución prohíbe el uso “de los recursos que se encuentran destinados a las instituciones de seguridad social para cuestiones diferentes a su fin constitucional”[58]. Los recursos del FONPET no son de las entidades territoriales, sino que son “recursos parafiscales” destinados al pago de sus obligaciones pensionales[59]. Por tanto, no pueden ser utilizados “para objetivos fuera del sistema”[60], como los previstos por el Decreto Legislativo sub examine. En consecuencia, la Corte debe declarar la inexequibilidad de los artículos 3 (num. 2), 12, 13 y 14.

11.4. El uso de los recursos del FONPET constituye una medida desproporcionada, que implica un desmejoramiento de los derechos sociales de los trabajadores. Los intervinientes indicaron que estos préstamos constituyen “desahorros”[61], que ponen en riesgo el pago del pasivo pensional de las entidades territoriales[62]. No existen “soportes técnicos que permitan concluir que con los recursos prestados del FONPET se cumpla con el objeto del FOME” o que las condiciones en las que se pagarán los préstamos permiten precaver el “riesgo de desfinanciación del FONPET”[63]. El plazo de retorno y la ausencia de una tasa de interés remuneratoria para dichos préstamos “no resultan proporcionales”[64], puesto que “hacen más gravosa la adquisición del derecho [pensional]”[65]. Esto desconoce la prohibición de desmejorar los derechos sociales de los trabajadores durante los estados de excepción[66] (art. 215.9 de la CP). Por tanto, la Corte debe declarar la inexequibilidad de los artículos 3 (num. 2), 12, 13 y 14.

11.5. La expresión “los demás que determine el Gobierno Nacional” es indeterminada, no fue suficientemente motivada y no guarda conexidad con las causas y efectos de la crisis. Esta expresión es “indeterminada e indeterminable, lo que atenta contra los principios de legalidad y seguridad jurídica”[67]. Esto permite que el Gobierno “abuse del poder (…) en detrimento del tesoro público”. Por lo demás, esta medida no satisface los requisitos de motivación suficiente y conexidad. Esto, por cuanto “no se encuentra siquiera expuesta dentro de la motivación de la norma ni tampoco encuentra nexo de causalidad o ‘relación directa’ con el decreto legislativo 417 de 2020”[68]. Por tanto, la Corte debe declarar la inexequibilidad del artículo 3 (num. 5).

11.6. Las operaciones de transferencia temporal de valores y de apoyo de liquidez al sector financiero no guardan conexidad con las causas y efectos de la crisis, y, además, son innecesarias y desproporcionadas. Primero, estas medidas no guardan conexidad interna ni externa con “la necesidad de enfrentar la crisis, sus causas y efectos más inmediatos”. El Gobierno no “explicó en las consideraciones de los decretos o en las pruebas allegadas, ni se deduce con un juicio de causalidad, que las acciones económicas van a ser efectivas para afrontar los problemas que se originaron con la pandemia”[69]. Segundo, no existe prueba de que la crisis hubiese afectado los niveles de liquidez del sector financiero[70], que justifique la ejecución de estas operaciones. Por el contrario, como señaló el Gobierno, los bancos cuentan con “niveles de liquidez adecuados”. Esto permite concluir la falta de necesidad de la medida. Tercero, resulta desproporcionado autorizar el uso de los recursos del FOME para apoyar al sector financiero, y no para efectuar inversión social en salud[71]. Solo el 9.4% de los “micronegocios” del país “acude al crédito ante entidades financieras”[72], por lo que la ejecución de estas operaciones “beneficiará a las grandes empresas o a aquellas que tengan vida crediticia o historial crediticio”[73], que no a la “mayoría de la sociedad colombiana”[74]. Por tanto, la Corte debe declarar la inexequibilidad de los artículos 4 (num. 3), 8 y 9.

11.7. Las medidas de fortalecimiento patrimonial a las empresas que lleven a cabo actividades de “interés nacional” son contrarias al artículo 355 de la Constitución, que prohíbe decretar auxilios o donaciones a favor del sector privado. La jurisprudencia constitucional ha indicado que esta prohibición no es absoluta, sino que debe armonizarse con otras disposiciones constitucionales, por ejemplo, el deber de intervención del Estado en la economía[75]. Sin embargo, para que este tipo de medidas de intervención se ajusten a la Constitución, es necesario que la medida: (i) determine “de manera concreta y explícita su finalidad, destinatarios, alcances materiales y temporales, condiciones y criterios de asignación, publicidad e impugnación”; (ii) “reporte beneficios a la sociedad en su conjunto”, o (iii) contribuya a “fortalecer la capacidad de acceso a los más pobres a los bienes y servicios públicos esenciales”[76]. En el caso concreto, debido a la indeterminación de las expresiones “interés nacional” y “entre otras”, “no se puede realizar un control previo y posterior para el destino de los recursos públicos”[77], en los términos antes señalados. Esto desconoce lo dispuesto por el artículo 355 de la Constitución[78]. Por tanto, los intervinientes solicitaron la inexequibilidad de las expresiones “interés nacional” y “entre otras”, y, en subsidio, de la totalidad de los artículos 4 (num. 4 y 5), 5 y 15.

11.8. La ejecución de las operaciones de fortalecimiento patrimonial desconoce los artículos 212 y 215 de la Constitución, por prever una indebida delegación de funciones al MinHacienda. El artículo 15 del Decreto Legislativo prevé que el MinHacienda “determinará las inversiones” que se llevarán a cabo en virtud de las operaciones de fortalecimiento patrimonial. Para los intervinientes, esta disposición implica una indebida delegación de funciones al referido ministerio[79]. Durante los estados de excepción, el Presidente es “el único que puede dictar decretos con fuerza de ley destinados únicamente a conjurar la crisis”, por lo que “pretender delegar las condiciones de una operación tan importante como la aquí descrita en un ministerio, violaría flagrantemente el régimen de intrasferibilidad de las funciones propias del Presidente de la República”. Por tanto, la Corte debe declarar la inexequibilidad del artículo 15 (inc. 2).

12. En conclusión, las solicitudes de inexequibilidad parcial recaen sobre los siguientes artículos:

|

Inexequibilidad |

Fundamento |

|

Art. 1 |

No satisfacen el requisito de necesidad. |

|

Arts. 3 (num. 1 y 2), 10, 11, 12, 13 y 14 |

|

|

Art. 3 (num. 5) |

No satisface los requisitos de motivación suficiente y conexidad. |

|

Arts. 3 (num. 2), 12, 13 y 14 |

Desconocen la destinación específica de los recursos del FONPET. No satisfacen el requisito proporcionalidad. Vulneran el artículo 215.9 de la CP. |

|

Arts. 4 (num. 3), 8 y 9 |

No satisfacen los requisitos de conexidad, necesidad y proporcionalidad. |

|

Arts. 4 (num. 4 y 5), 5 y 15 |

Vulneran el artículo 355 de la CP. |

|

Art. 15 (inc. 2) |

Vulnera los artículos 212 y 215 de la CP. |

4.4. Solicitudes de exequibilidad condicionada

13. Veintiún intervinientes solicitaron la exequibilidad condicionada del Decreto Legislativo 444 de 2020[80]. Estas solicitudes se fundan en los siguientes argumentos:

|

Fundamentos de las solicitudes de exequibilidad condicionada |

|

(i) El uso de los recursos del FOME debe priorizar el gasto público social para la atención en salud y la protección de la población vulnerable. (ii) Las entidades territoriales deben ser beneficiarias de las transferencias de recursos del FOME. (iii) Las operaciones de transferencia temporal de valores y de apoyo de liquidez no deben implicar enriquecimiento de los bancos. (iv) La indeterminación de la expresión “interés nacional” desconoce los principios de seguridad jurídica e igualdad, porque permite actuaciones arbitrarias y discriminatorias en la ejecución de las operaciones de fortalecimiento patrimonial. (v) La ejecución de los recursos del FOME debe estar sujeta a un sistema especial de vigilancia y control. (vi) La administración del FOME debe garantizar la participación de las entidades territoriales. (vii) La administración de los recursos del FOME debe llevarse a cabo por medio de subcuentas. (viii) Los costos generados por la ejecución de los instrumentos y contratos celebrados para el cumplimiento del objeto del FOME deben ser adecuados para conjurar la crisis y sus efectos. (ix) Los préstamos del FAE y del FONPET deben prever tasas de interés remuneratorias. |

13.1. El uso de los recursos del FOME debe priorizar el gasto público social para la atención en salud y la protección de la población vulnerable. Los intervinientes señalaron que del “Estado Social de Derecho”[81] y de los compromisos adquiridos en el marco del PIDESC[82], deriva la obligación del Gobierno de “actuar para proteger la vida, integridad y salud de los colombianos en el contexto del estado de emergencia”[83], por medio del gasto público social. Así, habida cuenta de que los efectos de la crisis reflejan, principalmente, riesgos a la salud y al mínimo vital de los grupos más vulnerables, el Gobierno debió prever medidas específicas dirigidas a precaver dichos riesgos. Sin embargo, el Decreto Legislativo sub examine no contiene medida alguna en este sentido, a pesar de que la atención en salud forma parte del objeto del FOME[84]. Por tanto, la exequibilidad de los artículos 2 y 4 del Decreto Legislativo 444 de 2020 debe condicionarse en el sentido de que “el uso prioritario de los recursos del FOME debe ser el fortalecimiento de la capacidad, calidad y nivel de cubrimiento del sistema de salud y la financiación de medidas sociales y económicas destinadas a los sectores sociales en situación de extrema pobreza, a grupos sociales vulnerables, como lo son las personas de edad, con discapacidades, los refugiados, las poblaciones afectadas por el conflicto y las comunidades sujeto de discriminación y desventajas estructurales”[85].

13.2. Las entidades territoriales deben ser beneficiarias de las transferencias de recursos del FOME. El Decreto Legislativo no previó un sistema que permita que las entidades territoriales reciban transferencias del FOME. Estas no “se incluyen dentro de las entidades que hacen parte del Presupuesto General de la Nación”[86], por lo que “no podrán percibir recursos del FOME”[87]. Las transferencias a las entidades territoriales son “especialmente importantes en una coyuntura como la del Covid19, en la cual es apremiante que puedan contar con recursos financieros para tomar medidas eficientes que contengan la pandemia en sus regiones”[88]. Por tanto, la exequibilidad de los artículos 4 (num. 1) y 16 debe condicionarse en el sentido de incluir “a las entidades territoriales en las transferencias del Presupuesto [General de la Nación][89]”.

13.3. Los costos generados por la ejecución de los instrumentos y contratos celebrados para el cumplimiento del objeto del FOME deben ser adecuados para conjurar la crisis y sus efectos. Los intervinientes advierten que “existen contratos especializados que pueden generar costos que no se derivan de la administración general de recursos a través de dicho sistema”[90]. Estos incluyen “(i) la custodia de títulos valores distintos a los ya administrados; (ii) los ocasionados por el uso de cámaras de riesgo central de contraparte; (iii) los servicios de transferencia temporal de valores; (iv) la contratación de bancas de inversión o evaluadores de riesgo para la toma de decisiones en inversiones o financiamiento a que hace referencia el artículo 4 del Decreto Legislativo 444 de 2020 [y] (v) la contratación de medios de pago no bancarios para la dispersión de recursos a población vulnerable, entre otros”[91]. El Decreto Legislativo no limita la destinación de recursos del FOME para el pago de “otros costos que no se derivan de la administración general de recursos”[92], los cuales “no son adecuados para conjurar o limitar los efectos de la actual emergencia”[93]. Por tanto, la exequibilidad del artículo 4 (num. 2) debe condicionarse en el sentido de que “los costos generados para la administración del FOME deben ser adecuados para atender el estado de Emergencia, Económica y Social de manera directa y específica a los objetivos fijados en el artículo 2 del Decreto 444 de 2020”[94].

13.4. Las operaciones de transferencia temporal de valores y de apoyo de liquidez no deben implicar un enriquecimiento de los bancos. El sistema financiero “es determinante para garantizar la estabilidad del sistema económico del país y ha de ser un mecanismo para distribuir las ayudas económicas”[95] para conjurar la crisis. Sin embargo, la ejecución de estas operaciones no pueden dar lugar al enriquecimiento de los bancos[96]. La transferencia temporal de valores y los apoyos de liquidez deben tener por finalidad “la atención de los sectores vulnerables, pobres, informales, profesionales o de las pequeñas y medianas empresas (mipymes) que tienen un riesgo mayor a la luz de las actuales circunstancias”[97]. Respecto a la regulación sobre el financiamiento y reestructuración de los créditos, los intervinientes solicitaron que se adopten criterios de priorización “a los sectores profesionales más vulnerables y a las pequeñas y medianas empresas (mipymes), mayormente afectadas por la crisis” [98]. Por tanto, la exequibilidad de los artículos 4 (num. 3), 8 y 9 debe condicionarse en el sentido de que: (i) “no se puede derivar ningún enriquecimiento o incremento patrimonial a la banca privada y pública”[99]; (ii) “se debe garantizar que el acceso al financiamiento o reestructuración de créditos esté sometido a criterios de priorización a los sectores profesionales más vulnerables y a las pequeñas y medianas empresas (mipymes), mayormente afectadas por la crisis”[100], así como a “poblaciones vulnerables”[101], y (iii) “la asignación de crédito no [debe] estar sujeta al sistema de gestión de riesgos de operaciones de mercado abierto establecido en condiciones de operación normal de la banca y de la economía”[102].

13.5. La indeterminación de la expresión “interés nacional” vulnera los principios de seguridad jurídica e igualdad, porque permite actuaciones arbitrarias y discriminatorias en la ejecución de las operaciones de fortalecimiento patrimonial. El Decreto Legislativo no define el alcance de esta expresión. Esto “vací[a] de contenido la delimitación de los beneficiarios de la medida”[103] de fortalecimiento patrimonial y, a su vez, “excluye injustificadamente otros actores económicos igual o más gravemente afectados por la emergencia”. Para los intervinientes, esto implica “un riesgo en cuanto a la discrecionalidad de la administración del FOME”, porque será el MinHacienda la entidad que determinará los beneficiarios de las operaciones de fortalecimiento patrimonial. Asimismo, esto “llevaría a desproteger a un sector vulnerable y de gran impacto en la economía, como son las pequeñas y medianas empresas”[104], respecto de las cuales el Decreto Legislativo sub examine no dispuso medida alguna para garantizar la continuidad de su actividad productiva. En estos términos, los intervinientes concluyeron que esta indeterminación desconoce los principios de seguridad jurídica e igualdad, en tanto permite actuaciones arbitrarias y discriminatorias en la ejecución de las operaciones de fortalecimiento patrimonial por parte del MinHacienda. Por tanto, la exequibilidad de los artículos 4 (num. 4 y 5) y 15 debe condicionarse, con el fin de definir el alcance de la expresión “interés nacional”, e incluir en dicha definición a “las empresas relacionadas con la producción de elementos médicos, que permiten la prestación de servicios públicos, así como aquellas de las que depende la satisfacción de la necesidad de la población, como la producción, provisión y aprovisionamiento de alimentos”[105], a “las pequeñas y medianas empresas (mipymes)”[106] y a las empresas que desarrollen actividades de “interés territorial”[107].

13.6. La ejecución de los recursos del FOME debe estar sujeta un sistema especial de vigilancia y control. El Gobierno debió prever un “mecanismo de control administrativo y fiscal especial para vigilar y controlar la eficiente destinación de los recursos”[108] del FOME. La regulación de este mecanismo es una medida necesaria para “garantizar las funciones básicas de vigilancia y control fiscal, debido a las características especiales de esta emergencia (…) e incluso por las facultades generales y discrecionales de la administración para la destinación de recursos”[109] de este fondo. Los intervinientes mencionaron que las medidas de aislamiento preventivo y cuarentena afectan “el normal funcionamiento de las funciones básicas del Estado”, entre ellas, el ejercicio del control fiscal. Asimismo, el Decreto Legislativo sub examine otorga al MinHacienda “facultades amplias y generales”[110] respecto de la administración de los recursos, “la fijación de los recursos de manera discrecional a medida que vaya evolucionando la pandemia, en la definición de los procesos de traslado de liquidez al sector financiero y en la asignación de recursos a otras entidades estatales y a las empresas de ‘interés nacional’”[111]. En tales términos, la falta de regulación de dicho mecanismo podría desconocer “la prohibición consagrada en el artículo 15 de la LEEE”[112]. Por tanto, la exequibilidad del parágrafo del artículo 4 debe condicionarse, con el fin de fijar “mecanismos especiales de vigilancia y control fiscal sobre las rentas estatales que tendrá el FOME”[113].

13.7. La administración de los recursos del FOME debe garantizar la participación de las entidades territoriales. A pesar de su “naturaleza exógena”[114], los ahorros del FAE y del FONPET son recursos de las entidades territoriales, por medio de los cuales ejercen su “autonomía fiscal”[115]. La administración de los recursos prestados de estos fondos debe garantizar un “reducto mínimo de autonomía”[116], en atención al impacto que estos préstamos pueden tener en “la definición de los planes de desarrollo”[117] territoriales. Por esta razón, el Decreto Legislativo debió prever un mecanismo de participación de las entidades territoriales en la administración de los recursos del FOME, de conformidad con los principios de coordinación, concurrencia y subsidiariedad[118]. Por tanto, la exequibilidad de los artículos 4 (par.), 6 y 7 debe condicionarse en el sentido de que “se garantice una participación activa y especial de las entidades territoriales en estas decisiones, teniendo en cuenta los principios de concurrencia y coordinación entre las entidades territoriales y la Nación, partiendo del hecho de que los recursos del FOME provinieron de recursos destinados para necesidades en el marco de su autonomía fiscal”[119].

13.8. La administración de los recursos del FOME debe llevarse a cabo por medio de subcuentas. El Decreto 417 de 2020 previó “la creación del FOME con las subcuentas necesarias para atender las necesidades de atención en salud, los efectos adversos de la actividad productiva y la necesidad de que la economía continúe brindando condiciones que mantengan el empleo y el crecimiento”[120]. Esto obligaba al Gobierno a crear subcuentas específicas, en atención a cada uno de los objetos del FOME[121]. Por tanto, la exequibilidad de los artículos 6 y 7 debe condicionarse en el sentido de que los recursos del FOME “se manejarán y ejecutarán en subcuentas diferentes según cada uno de los subsectores a los que se dirige la atención de la emergencia y de sus secuelas económicas y sociales”[122].

13.9. Los préstamos del FAE y del FONPET deben prever tasas de interés remuneratorias. El Gobierno debió fijar una tasa de interés remuneratoria, para mantener el poder adquisitivo de los recursos prestados[123]. Si bien el uso de estos recursos a título de préstamo “no afecta la destinación ni el manejo” previsto por la normativa vigente, “el establecer que el interés a pagar será cero, no tiene en cuenta el fenómeno de pérdida de poder adquisitivo como resultado de la inflación”[124]. Esto implica que dicho préstamo, en el caso del FAE, podría constituir “un desahorro”[125]; y, en el caso del FONPET, podría desconocer el artículo 48.6 de la Constitución, el cual prescribe que “la ley definirá los medios para que los recursos destinados a pensiones mantengan su poder adquisitivo constante”[126]. Por tanto, la exequibilidad de los artículos 11 y 12 debe condicionarse en el sentido de que “los préstamos del FAE y del FONPET serán remunerados a una tasa de interés del 3%”.

14. En conclusión, las solicitudes de exequibilidad condicionada recaen sobre los siguientes artículos:

|

Exequibilidad |

Condicionamiento solicitado |

|

Arts. 2 y 4 |

En el sentido de que “el uso prioritario de los recursos del FOME debe ser el fortalecimiento de la capacidad, calidad y nivel de cubrimiento del sistema de salud y la financiación de medidas sociales y económicas destinadas a los sectores sociales en situación de extrema pobreza y a grupos sociales vulnerables”. |

|

Arts. 4 (num. 1) y 16 |

En el sentido de incluir “a las entidades territoriales en las transferencias del Presupuesto General de la Nación”. |

|

Art. 4 (num. 2) |

En el sentido de que “los costos generados para la administración del FOME deben ser adecuados para atender el estado de Emergencia, Económica y Social de manera directa y específica a los objetivos fijados en el artículo 2 del Decreto 444 de 2020”. |

|

Arts. 4 (num. 3), 8 y 9 |