C-254-20

C-254-20

Sentencia C-254/20

DECRETO LEGISLATIVO EN DESARROLLO DE ESTADO DE EMERGENCIA QUE ESTABLECE MEDIDAS DE INVERSION PUBLICA CON RECURSOS DEL SISTEMA GENERAL DE REGALIAS-Exequibilidad parcial

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA DERIVADO DE LA PANDEMIA POR COVID-19-Juicio de constitucionalidad

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Exequibilidad

DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Competencia de la Corte Constitucional

CONSTITUCION POLITICA DE 1991-Establece tres clases de estados de excepción

ESTADOS DE EXCEPCION-Carácter reglado, excepcional y limitado

La naturaleza reglada, excepcional y limitada de los estados de excepción se garantiza por medio de su estricta regulación en la Constitución y en la Ley 137 de 1994 -en adelante LEEE-, así como mediante sus especiales dispositivos de control político y judicial.

ESTADOS DE EXCEPCION-Control político y control jurídico

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Contenido

A la luz del artículo 215 de la Constitución, el Estado de Emergencia podrá ser declarado por el Presidente de la República y todos los ministros siempre que sobrevengan hechos distintos a los previstos en los artículos 212 y 213 que: (i) perturben o amenacen perturbar en forma grave e inminente el orden económico, social y ecológico del país, o que (ii) constituyan grave calamidad pública.

CALAMIDAD PUBLICA-Definición

La calamidad pública alude a un evento o episodio traumático, derivado de causas naturales o técnicas, que altera gravemente el orden económico, social o ecológico, y que ocurre de manera imprevista y sobreviniente.

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA, O DE GRAVE CALAMIDAD PUBLICA-Características

El artículo 215 de la Constitución prescribe que la declaratoria del Estado de Emergencia Económica, Social y Ecológica sólo puede llevarse a cabo “por períodos hasta de treinta días en cada caso, que sumados no podrán exceder de noventa días en el año calendario”. A su vez, la misma disposición prevé que los decretos legislativos en el marco del Estado de Emergencia tendrán fuerza de ley y deberán ser: (i) motivados; (ii) firmados por el Presidente y todos los ministros; (iii) destinados exclusivamente a conjurar la crisis y a impedir la extensión de sus efectos. Igualmente (iv) deben referirse a materias que tengan relación directa y específica con el Estado de Emergencia; y, (v) podrán -de forma transitoria- establecer nuevos tributos o modificar los existentes, los cuales dejarán de regir al término de la siguiente vigencia fiscal, salvo que el Congreso, durante el año siguiente, les otorgue carácter permanente.

ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA, O DE GRAVE CALAMIDAD PUBLICA-Competencia del Congreso de la República

En relación con las competencias del Congreso en el marco de los estados de emergencia, el propio artículo 215 de la Constitución establece que: (i) examinará hasta por un lapso de treinta días, prorrogable por acuerdo de las dos cámaras, el informe motivado que le presente el Gobierno sobre las causas que determinaron el Estado de Emergencia y las medidas adoptadas, y se pronunciará expresamente sobre la conveniencia y oportunidad de las mismas; (ii) podrá derogar, modificar o adicionar los decretos a que se refiere este artículo, en aquellas materias que ordinariamente son de iniciativa del Gobierno, así como ejercer sus atribuciones constitucionales; y, (iii) se reunirá por derecho propio, si no fuere convocado por el Gobierno nacional.

CONTROL DE CONSTITUCIONALIDAD DE DECRETO LEGISLATIVO DE DESARROLLO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Fundamento

CONTROL DE CONSTITUCIONALIDAD DE DECRETO LEGISLATIVO DE DESARROLLO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Alcance

CONTROL DE CONSTITUCIONALIDAD DE DECRETO DECLARATORIO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Presupuestos formales y materiales

CONTROL DE CONSTITUCIONALIDAD DE ESTADO DE EMERGENCIA-Juicio formal

El examen formal del decreto exige verificar, en su orden, el cumplimiento de tres exigencias básicas: (i) la suscripción por el Presidente de la República y por todos sus ministros; (ii) la expedición en desarrollo del estado de excepción y durante el término de su vigencia; y (iii) la existencia de motivación. Igualmente, en los casos en los cuales la declaratoria del estado de emergencia haya comprendido únicamente determinado ámbito territorial, debe examinarse que los decretos de desarrollo no lo excedan.

CONTROL DE CONSTITUCIONALIDAD DE ESTADO DE EMERGENCIA-Juicio material

El examen material comprende el desarrollo de varios escrutinios que, como lo ha indicado la Corte, constituyen expresiones operativas de los principios que guían los estados de excepción.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de finalidad

A la luz de este juicio, toda medida contenida en los decretos legislativos debe estar directa y específicamente encaminada a conjurar las causas de la perturbación y a impedir la extensión o agravación de sus efectos.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de conexidad material

Con este juicio, se pretende determinar si las medidas adoptadas en el decreto legislativo guardan relación con las causas que dieron lugar a la declaratoria del estado de excepción. La Corte Constitucional ha señalado que la conexidad debe ser evaluada desde dos puntos de vista: (i) interno, esto es, la relación entre las medidas adoptadas y las consideraciones expresadas por el Gobierno nacional para motivar el decreto de desarrollo correspondiente]; y, (ii) externo, es decir, el vínculo entre las medidas de excepción y los motivos que dieron lugar a la declaratoria del estado de emergencia.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de motivación suficiente

(…) ha sido considerado como un juicio que complementa la verificación formal por cuanto busca dilucidar si, además de haberse formulado una fundamentación del decreto de emergencia, el Presidente ha presentado razones que resultan suficientes para justificar las medidas adoptadas. Dicha motivación es exigible frente a cualquier tipo de medidas, siendo particularmente relevante para aquellas que limitan derechos constitucionales, por cuanto el artículo 8 de la LEEE establece que los “decretos de excepción deberán señalar los motivos por los cuales se imponen cada una de las limitaciones de los derechos constitucionales”.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de ausencia de arbitrariedad

(…) tiene por objeto comprobar que en el decreto legislativo no se establezcan medidas que violen las prohibiciones para el ejercicio de las facultades extraordinarias reconocidas en la Constitución, la LEEE y los tratados internacionales de derechos humanos ratificados por Colombia. La Corte Constitucional debe verificar que las medidas adoptadas en los decretos legislativos: (i) no suspendan o vulneren el núcleo esencial de los derechos y libertades fundamentales; que (ii) no interrumpan el normal funcionamiento de las ramas del poder público y de los órganos del Estado y, en particular, (iii) que no supriman o modifiquen los organismos y las funciones básicas de acusación y juzgamiento.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de intangibilidad

(…) parte del reconocimiento que ha hecho la jurisprudencia constitucional acerca del carácter “intocable” de algunos derechos, los cuales, a la luz de los artículos 93 y 214 de la Constitución, no pueden ser restringidos ni siquiera durante los estados de excepción. La Corte ha establecido que en virtud del Derecho Internacional de los Derechos Humanos, se consideran como derechos intangibles el derecho a la vida y a la integridad personal; el derecho a no ser sometido a desaparición forzada, a torturas, ni a tratos o penas crueles, inhumanos o degradantes; el derecho al reconocimiento de la personalidad jurídica; la prohibición de la esclavitud, la servidumbre y la trata de seres humanos; la prohibición de las penas de destierro, prisión perpetua y confiscación; la libertad de conciencia; la libertad de religión; el principio de legalidad, de favorabilidad y de irretroactividad de la ley penal; el derecho a elegir y ser elegido; el derecho a contraer matrimonio y a la protección de la familia; los derechos del niño a la protección por parte de su familia, de la sociedad y del Estado; el derecho a no ser condenado a prisión por deudas; y el derecho al habeas corpus. Son igualmente intangibles los mecanismos judiciales indispensables para la protección de esos derechos.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de no contradicción específica

(…) tiene por objeto verificar que las medidas adoptadas en los decretos legislativos: (i) no contraríen de manera específica a la Constitución o a los tratados internacionales; y, (ii) no desconozcan el marco de referencia de la actuación del Ejecutivo en el Estado de Emergencia Económica, Social y Ecológica, esto es, el grupo de medidas descritas en los artículos 47, 48 y 50 de la LEEE. Ha destacado la Corte que entre las prohibiciones se encuentra, por expreso mandato constitucional y legal, la consistente en que el Gobierno no podrá desmejorar los derechos sociales de los trabajadores mediante los decretos contemplados en el artículo 215 de la Constitución.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de incompatibilidad

(…) según el artículo 12 de la LEEE, exige que los decretos legislativos que suspendan leyes expresen las razones por las cuales son irreconciliables con el correspondiente estado de excepción.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de necesidad

(…) previsto en el artículo 11 de la LEEE, implica que las medidas que se adopten en el decreto legislativo sean indispensables para lograr los fines que dieron lugar a la declaratoria del estado de excepción. La Corte ha señalado que este análisis debe ocuparse de: (i) la necesidad fáctica o idoneidad, la cual consiste en verificar fácticamente si las medidas adoptadas permiten superar la crisis o evitar la extensión de sus efectos, de manera tal que se evalúa si el Presidente de la República incurrió o no en un error manifiesto respecto de la utilidad de la medida para superar la crisis; y, (ii) la necesidad jurídica o subsidiariedad que implica verificar la existencia dentro del ordenamiento jurídico ordinario de previsiones legales que fueran suficientes y adecuadas para lograr los objetivos de la medida excepcional.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de proporcionalidad

(…) exige que las medidas que se adopten en desarrollo de los estados de excepción sean respuestas equilibradas frente a la gravedad de los hechos que causaron la crisis. Igualmente, la Corte ha precisado que el examen de proporcionalidad exige que las restricciones a derechos y garantías constitucionales se impongan en el grado absolutamente necesario para lograr el retorno a la normalidad. Advierte la Corte que este examen particular no excluye, naturalmente, la aplicación del examen de proporcionalidad cuando ello se requiera, por ejemplo, para controlar restricciones a derechos constitucionales, como en el juicio de ausencia de arbitrariedad.

CONTROL CONSTITUCIONAL DE DECRETO LEGISLATIVO DE ESTADO DE EMERGENCIA ECONOMICA, SOCIAL Y ECOLOGICA-Juicio de no discriminación

(…) tiene fundamento en el artículo 14 de la LEEE. Por medio de este juicio, la Corte determina que las medidas adoptadas con ocasión de los estados de excepción no impliquen segregación alguna, fundada en razones de sexo, raza, lengua, religión, origen nacional o familiar, opinión política o filosófica o de otras categorías sospechosas. Adicionalmente, este análisis implica verificar que el decreto legislativo no imponga tratos diferentes injustificados.

DECRETO LEGISLATIVO EN DESARROLLO DE ESTADO DE EMERGENCIA QUE ESTABLECE MEDIDAS DE INVERSION PUBLICA CON RECURSOS DEL SISTEMA GENERAL DE REGALIAS-Contenido y alcance

RECURSOS NATURALES NO RENOVABLES-Explotación causa a favor del Estado contraprestación económica a título de regalía

EXPLOTACION DE LOS RECURSOS NATURALES NO RENOVABLES-Competencia del legislador para fijar condiciones y determinar los derechos de las entidades territoriales

REGALIAS-Definición/REGALIAS-Titularidad/REGALIAS-Derecho de participación de las entidades territoriales/REGALIAS-Clasificación

La jurisprudencia de esta Corte ha definido la regalía como una contraprestación económica que percibe el Estado, en su condición de propietario del subsuelo y de los recursos naturales no renovables, de las personas a quienes se les concede el derecho a explotar dichos recursos en determinado porcentaje sobre el producto bruto explotado, de donde la titularidad de las regalías al igual que de las contraprestaciones económicas causadas por la explotación de un recurso natural no renovable radica en el Estado, en su calidad de dueño del subsuelo, y a las entidades territoriales les compete un derecho de participación sobre las regalías, que les atribuye la ley.

SISTEMA GENERAL DE REGALIAS-Sistema presupuestal autónomo

Los recursos del SGR no hacen parte del presupuesto general de la Nación, ni del Sistema General de Participaciones, por lo que su sistema presupuestal es autónomo y está actualmente contenido en la Ley 1530 de 2012, la cual regula la organización y funcionamiento del SGR.

ENTIDADES TERRITORIALES-Autonomía para la gestión de sus intereses, dentro de los límites de la Constitución y la Ley, pudiendo administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones

AUTONOMIA TERRITORIAL EN MATERIA TRIBUTARIA-Distinción entre recursos endógenos y exógenos/RECURSOS DE FUENTE EXOGENA-Definición/RECURSOS DE FUENTE ENDOGENA-Definición

INTERVENCION DEL LEGISLADOR EN MATERIA DE TRIBUTOS PROVENIENTES DE RECURSOS ENDOGENOS-Reglas jurisprudenciales

Sobre los recursos endógenos, la jurisprudencia ha afirmado que “en principio deben someterse a la plena disposición de las autoridades locales o departamentales correspondientes, sin injerencia alguna del legislador”. Particularmente, en términos generales, esta corporación sostuvo recientemente que las prohibiciones al legislador en materia de tributos propios de las entidades territoriales consisten en que (i) no se regulen por parte del Estado los aspectos particulares del tributo, especialmente lo que tiene que ver con la administración y recaudo; y (ii) disponer sobre su destinación. No obstante, la Sala Plena ha reconocido que ante supuestos excepcionales, el legislador puede intervenir en las fuentes endógenas de financiación. Dichas excepciones, pueden agruparse en tres supuestos: (i) en los casos expresamente previstos en la Constitución; (ii) cuando resulte necesario para proteger el patrimonio de la Nación, o la estabilidad constitucional o macroeconómica del país; y (iii) cuando las condiciones sociales y la naturaleza de la medida así lo exigen por trascender el ámbito simplemente local o regional. Adicional a lo anterior, una vez configurado el supuesto de intervención excepcional, la medida deberá superar un juicio estricto de proporcionalidad.

TRIBUTO DE ALUMBRADO PUBLICO-Recaudos logrados en virtud suya son recursos endógenos de los municipios y distritos/CONTRIBUCION ESPECIAL CON DESTINACION ESPECIFICA PARA FINANCIAR EL SERVICIO DE ALUMBRADO PUBLICO-Infracción de la autonomía fiscal de las entidades territoriales

Referencia: Expediente RE-259

Revisión de constitucionalidad del Decreto Legislativo 513 de 2020 “[p]or el cual se establecen medidas relacionadas con el ciclo de los proyectos de inversión pública susceptibles de ser financiados con recursos del Sistema General de Regalías, en el marco del Estado de Emergencia Económica, Social y Ecológica”.

Magistrado Ponente:

ALEJANDRO LINARES CANTILLO

Bogotá, D.C., veintidós (22) de julio de 2020

La Sala Plena de la Corte Constitucional, en ejercicio de sus atribuciones constitucionales, en especial de la prevista en el artículo 241, numeral 7º, de la Constitución Política, y cumplidos todos los requisitos, así como el trámite, establecidos en el Decreto 2067 de 1991, profiere la siguiente

SENTENCIA

I. ANTECEDENTES

1. A través del Decreto 417 de 2020, el Gobierno nacional declaró el Estado de Emergencia Económica, Social y Ecológica en todo el territorio Nacional, por el término de 30 días calendario, contados a partir de la fecha de entrada en vigencia del decreto, esto es, a partir del 17 de marzo de 2020. La Corte Constitucional declaró la exequibilidad del mencionado Decreto Legislativo en la sentencia C-145 de 2020[1].

2. En desarrollo de dicha declaratoria de Estado de Excepción, fue expedido el Decreto Legislativo 513 de 2020 “[p]or el cual se establecen medidas relacionadas con el ciclo de los proyectos de inversión pública susceptibles de ser financiados con recursos del Sistema General de Regalías, en el marco del Estado de Emergencia Económica, Social y Ecológica” (en adelante, el “Decreto Legislativo” o el “DL 513” o el “Decreto Legislativo 513 de 2020”). Esta norma fue remitida a la Corte para su control automático de constitucionalidad, a través de oficio de fecha 3 de abril de 2020, suscrito por la Secretaria Jurídica de la Presidencia de la República.

3. Mediante auto del 22 de abril de 2020, el Magistrado sustanciador resolvió: (i) asumir el conocimiento del presente asunto; (ii) comunicar la iniciación del proceso al Presidente de la República y los ministerios que conforman el Gobierno nacional; (iii) oficiar al Departamento Nacional de Planeación, al Ministerio de Hacienda y Crédito Público, al Ministerio de Minas y Energía, y al Ministerio de Ciencia, Tecnología e Innovación para que remitieran cierta información relacionada con las materias objeto de regulación; (iv) disponer su fijación en lista, una vez recibida la información anterior; y (v) correr traslado al Procurador General de la Nación para que rinda el concepto de su competencia, una vez vencido el término de fijación en lista. Adicionalmente, en la misma providencia se ordenó comunicar del proceso a la Fiscalía General de la Nación; la Defensoría del Pueblo; la Contraloría General de la República; la Federación Nacional de Departamentos; la Federación Colombiana de Municipios; la Academia Colombiana de Jurisprudencia; la Comisión Colombiana de Juristas; así como a las Facultades de Derecho de la Universidad Externado de Colombia; de la Universidad de los Andes; de la Universidad del Rosario; de la Universidad Javeriana; de la Universidad Libre; de la Universidad Nacional y a la Facultad de Ciencias Jurídicas y Sociales de la Universidad de Caldas. Esto, con el fin de que participaran en el presente proceso si lo consideraban pertinente.

4. Una vez cumplidos los trámites constitucionales y legales propios de esta clase de juicios y previo concepto del Procurador General de la Nación, la Corte Constitucional procede a decidir sobre la exequibilidad de la norma objeto de control.

A. TEXTO DEL DECRETO LEGISLATIVO OBJETO DE REVISIÓN

5. A continuación, se transcribe el texto del DL 513, conforme a su publicación en el Diario Oficial No 51.275 del 2 de abril de 2020:

“DECRETO LEGISLATIVO 513 DE 2020

(abril 2 de 2020)

D.O. 51.275, 02 de abril de 2020

“Por el cual se establecen medidas relacionadas con el ciclo de los proyectos de inversión pública susceptibles de ser financiados con recursos del Sistema General de Regalías, en el marco del Estado de Emergencia Económica, Social y Ecológica”

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

En ejercicio de las atribuciones que le confiere el artículo 215 de la Constitución Política, en concordancia con la Ley 137 de 1994, y en desarrollo de lo previsto en el Decreto 417 del 17 de marzo de 2020, «Por el cual se declara un Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional», y

CONSIDERANDO

Que en los términos del artículo 215 de la Constitución Política, el presidente de la República, con la firma de todos los ministros, en caso de que sobrevengan hechos distintos de los previstos en los artículos 212 y 213 de la Constitución Política, que perturben o amenacen perturbar en forma grave e inminente el orden económico, social y ecológico del país, o que constituyan grave calamidad pública, podrá declarar el Estado de Emergencia Económica, Social y Ecológica.

Que según la misma norma constitucional, una vez declarado el estado de Emergencia Económica, Social y Ecológica, el presidente de la República, con la firma de todos los ministros, podrá dictar decretos con fuerza de ley destinados exclusivamente a conjurar la crisis y a impedir la extensión de sus efectos.

Que estos decretos deberán referirse a materias que tengan relación directa y específica con el estado de Emergencia Económica, Social y Ecológica, y podrán, en forma transitoria, establecer nuevos tributos o modificar los existentes.

Que la Organización Mundial de la Salud declaró el 11 de marzo de 2020 que el brote del nuevo coronavirus COVID-19 es una pandemia, esencialmente por la velocidad en su propagación, por lo que instó a los Estados a tomar acciones urgentes y decididas para la identificación, confirmación, aislamiento, monitoreo de los posibles casos y el tratamiento de los casos confirmados, así como la divulgación de las medidas preventivas, todo lo cual debe redundar en la mitigación del contagio.

Que el Ministerio de Salud y Protección Social expidió la Resolución 385 del 12 de marzo de 2020, «Por la cual se declara la emergencia sanitaria por causa del coronavirus COVID-19 y se adoptan medidas para hacer frente al virus», en la que se establecieron disposiciones destinadas a la prevención y contención del riesgo epidemiológico asociado al nuevo coronavirus COVID-19.

Que mediante el Decreto 417 del 17 de marzo de 2020, con fundamento en el artículo 215 de la Constitución Política, el presidente de la Republica declaró el Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional, por el término de treinta (30) días calendario, contados a partir de la vigencia de dicho Decreto.

Que en función de dicha declaratoria, y con sustento en las facultades señaladas por el artículo 215 de la Constitución Política, le corresponde al presidente de la República, con la firma de todos los ministros, adoptar las medidas necesarias para conjurar la crisis e impedir la extensión de sus efectos, y contribuir a enfrentar las consecuencias adversas generadas por la pandemia del nuevo coronavirus COVID19, con graves afectaciones al orden económico y social.

Que el Ministerio de Salud y Protección Social reportó el 9 de marzo de 2020 0 muertes y 3 casos confirmados en Colombia.

Que pese a las medidas adoptadas, el Ministerio de Salud y Protección Social reportó el 31 de marzo de 2020 16 muertes y 906 casos confirmados en Colombia, distribuidos así: Bogotá D.C. (390), Cundinamarca (38), Antioquia (101), Valle del Cauca (116), Bolívar (42), Atlántico (33), Magdalena (10), Cesar (11), Norte de Santander (1 9), Santander (11), Cauca (9), Caldas (15), Risaralda (35), Quindío (16), Huila (24), Tolima (9), Meta (11), Casanare (1), San Andrés y Providencia (1), Nariño (4), Boyacá (6), Córdoba (2), Sucre (1) y La Guajira (1).

Que según la Organización Mundial de la Salud - OMS, en reporte de fecha 1 de abril de 2020 a las 08:09 GMT-5, - Hora del Meridiano de Greenwich-, se encuentran confirmados 783,360 casos, 37,203 fallecidos y 206 países, áreas o territorios con casos del nuevo coronavirus COVID-19.

Que los efectos que se derivan de las circunstancias que motivaron la declaratoria del Estado de Emergencia Económica, Social y Ecológica afectan el derecho al mínimo vital de los hogares más vulnerables, por lo que se requieren adoptar medidas excepcionales con el fin de brindar apoyos económicos a la población más desprotegida.

Que con el fin de garantizar la atención en salud de la población afectada por causa de la Emergencia Económica, Social y Ecológica derivada de la Pandemia del nuevo coronavirus COVID-19, dentro de las motivaciones que se tuvieron en cuenta para expedir el Decreto 417 del 17 de marzo de 2020 se consideró necesario «modificar disposiciones normativas del Sistema General de Regalías que [ ... ] permitan dar respuesta efectiva y ágil a la situación sanitaria presentada y a los requerimientos en materia de acceso a los servicios de promoción, protección y recuperación de la salud.»

Que el Decreto 417 del 17 de marzo 2020 señaló en su artículo 3 que el Gobierno nacional adoptará mediante decretos legislativos, además de las medidas anunciadas en su parte considerativa, todas aquellas adicionales que sean necesarias para conjurar la crisis e impedir la extensión de sus efectos.

Que la Organización Internacional del Trabajo, en el comunicado de fecha de 18 de marzo de 2020 sobre el «El COVID-19 y el mundo del trabajo: Repercusiones y respuestas», afirma que «[...] El Covid-19 tendrá una amplia repercusión en el mercado laboral. Más allá de la inquietud que provoca a corto plazo para la salud de los trabajadores y de sus familias, el virus y la consiguiente crisis económica repercutirán adversamente en el mundo del trabajo en tres aspectos fundamentales, a saber: 1) la cantidad de empleo (tanto en materia de desempleo como de subempleo); 2) la calidad del trabajo (con respecto a los salarios y el acceso a protección social); y 3) los efectos en los grupos específicos más vulnerables frente a las consecuencias adversas en el mercado laboral [ ... ].»

Que la Organización Internacional del Trabajo, en el referido comunicado, estima «[...] un aumento sustancial del desempleo y del subempleo como consecuencia del brote del virus. A tenor de varios casos hipotéticos sobre los efectos del Covid-19 en el aumento del PIB a escala mundial [...], en varias estimaciones preliminares de la OIT se señala un aumento del desempleo mundial que oscila entre 5,3 millones (caso "más favorable") y 24,7 millones de personas (caso “más desfavorable"), con respecto a un valor de referencia de 188 millones desempleados en 2019. Con arreglo al caso hipotético de incidencia “media”, podría registrarse un aumento de 13 millones de desempleados (7,4 millones en los países de ingresos elevados). Si bien esas estimaciones poseen un alto grado de incertidumbre, en todos los casos se pone de relieve un aumento sustancial del desempleo a escala mundial. A titulo comparativo, la crisis financiera mundial que se produjo en 2008-9 hizo aumentar el desempleo en 22 millones de personas.»

Que en consecuencia, la Organización Internacional del Trabajo -OIT, en el citado comunicado, insta a los Estados a adoptar medidas urgentes para (i) proteger a los trabajadores y empleadores y sus familias de los riesgos para la salud generadas por el coronavirus COVID-19; (ii) proteger a los trabajadores en el lugar de trabajo; (iii) estimular la economía y el empleo, y (iv) sostener los puestos de trabajo y los ingresos, con el propósito de respetar los derechos laborales, mitigar los impactos negativos y lograr una recuperación rápida y sostenida.

Que de conformidad con la declaración conjunta del 27 de marzo de 2020 del presidente del Comité Monetario y Financiero Internacional y la directora gerente del Fondo Monetario Internacional, «Estamos en una situación sin precedentes en la que una pandemia mundial se ha convertido en una crisis económica y financiera. Dada la interrupción repentina de la actividad económica, el producto mundial se contraerá en 2020. Los países miembros ya han tomado medidas extraordinarias para salvar vidas y salvaguardar la actividad económica. Pero es necesario hacer más. Se debe dar prioridad al apoyo fiscal focalizado para los hogares y las empresas vulnerables a fin de acelerar y afianzar la recuperación en 2021.»

Que en este contexto resulta necesaria la adopción de medidas de orden legislativo tendientes a fortalecer las facultades de las autoridades territoriales, con el fin de facilitar la atención e implementación de las medidas destinadas a prevenir y controlar la propagación del nuevo coronavirus COVID-19 y mitigar sus efectos.

Que la Ley 1530 de 2012 «Por la cual se regula la organización y el funcionamiento del Sistema General de Regalías», determinó la distribución, objetivos, fines, administración, ejecución, control, el uso eficiente y la destinación de los ingresos provenientes de la explotación de los recursos naturales no renovables, y precisó las condiciones de participación de los beneficiarios.

Que el artículo 22 de la precitada Ley estableció que «Con los recursos del Sistema General de Regalías se podrán financiar proyectos de inversión y la estructuración de proyectos, como componentes de un proyecto de inversión o presentados en forma individual. Los proyectos de inversión podrán incluir las fases de operación y mantenimiento, siempre y cuando esté definido en los mismos el horizonte de realización. En todo caso, no podrán financiarse gastos permanentes».

Que el proceso definido para la presentación y registro en el Banco de Proyectos de Inversión y la correspondiente citación a OCAD para la viabilización, priorización y aprobación de estos proyectos, actualmente tiene una duración de alrededor de 3 meses en promedio, desde el cargue en el Banco de Programas y Proyectos del SGR (SUIFP-SGR) hasta la fecha de expedición del acuerdo de aprobación por el respectivo OCAD, términos que se consideran moderados en circunstancias de normalidad pero que, de acuerdo con los hechos recientes, no contribuyen para hacer frente a la emergencia.

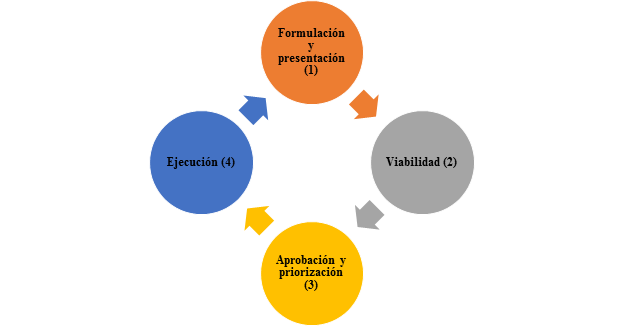

En tal sentido, es necesario modificar los algunos artículos de la Ley 1530 de 2012 con el fin de optimizar los trámites tendientes a la ejecución de los proyectos de inversión, en particular los siguientes: 25 «Formulación y presentación de los proyectos de inversión»; 26 «Viabilidad de los proyectos de inversión», 27 «Aprobación y priorización de proyectos de inversión» y 28 «Ejecución de proyectos de inversión»; que establecen el ciclo de los proyectos de inversión, pero únicamente para las asignaciones directas y el Fondo de Compensación 40%, y cuando se traten de proyectos de inversión que busquen conjurar la emergencia y sus efectos.

Que adicionalmente resulta necesario que el Ministerio de Ciencia, Tecnología e Innovación, en coordinación con las entidades territoriales, puedan modificar sus Planes y Acuerdos Estratégicos Departamentales en Ciencia, Tecnología e Innovación - PAED, acorde con sus necesidades para conjurar la emergencia, así como el Plan Bienal de Convocatorias, con el fin de aprobar los términos de referencia de las convocatorias que permita que se aprueben los proyectos de inversión con menos requisitos y con una reducción de tiempo sustancial, pasando de una duración promedio de alrededor 12 meses a una duración de 2 meses.

Que con el fin de afrontar la crisis de salud y sus consecuencias, así como conjurar y evitar su agravamiento para impedir la extensión de sus efectos, es indispensable regular el trámite de presentación, verificación, viabilidad y aprobación de proyectos de inversión que guarden relación directa y específica con las causas que motivaron la declaratoria del Estado de Emergencia Económica, Social y Ecológica de que trata del Decreto 417 del 17 de marzo de 2020, de forma tal que estas etapas se surtan de forma expedita y permita a los municipios y departamentos conjurar la emergencia, así como atender sus efectos.

º

En mérito de lo expuesto,

DECRETA

Artículo 1. Ámbito de Aplicación. El Presente Decreto Legislativo aplica para aquellos proyectos de inversión que, en el marco de la declaratoria del Estado de Emergencia Económica, Social y Ecológica de que trata el Decreto Legislativo 417 del 17 de marzo de 2020, y de una calamidad pública departamental y municipal, sean presentados para su financiación a través de recursos provenientes de asignaciones directas y del 40% del Fondo de Compensación Regional del Sistema General de Regalías, después del 17 de marzo de 2020, y que tengan por objeto hacer frente a los hechos que originaron la declaratoria de Emergencia Económica, Social y Ecológica o contrarrestar sus efectos.

Así mismo, aplicará para la verificación de requisitos de los proyectos de inversión que, con el mismo objeto, pretendan su financiación con recursos provenientes del 60% del Fondo de Compensación Regional y del Fondo de Desarrollo Regional.

Artículo 2. Ciclo de los proyectos de inversión. En el ciclo de los proyectos de inversión de los que trata el primer inciso del artículo anterior, las etapas correspondientes a la formulación y presentación; viabilización y registro en el Banco de Programas y Proyectos de Inversión; priorización y aprobación, así como la ejecución, estarán a cargo de las entidades territoriales beneficiarias de los recursos de asignaciones directas y del 40% del Fondo de Compensación Regional con los que se financiarán dichos proyectos.

El Departamento Nacional de Planeación -DNP- definirá los mecanismos para garantizar la trazabilidad del ciclo de los proyectos en los sistemas de información dispuestos para tal fin.

Parágrafo. Para estos casos corresponderá al representante legal de la entidad territorial cumplir con las mismas responsabilidades y obligaciones definidas para los OCAD y para la entidad designada ejecutora en la Ley 1530 de 2012 y las normas que reglamentan el ciclo de los proyectos de inversión.

Desde la presentación hasta la ejecución del proyecto de inversión, la entidad territorial correspondiente deberá registrar y evidenciar en los sistemas que para el efecto haya dispuesto el Departamento Nacional de Planeación -DNP-, la información requerida. En el caso de ser aprobadas vigencias futuras, estas se deberán registrar en dicho sistema.

Artículo 3. Disponibilidad de recursos. En consideración a que el presupuesto del Sistema General de Regalías -SGR- es de caja, para la financiación de los proyectos de inversión de que trata el presente Decreto Legislativo, la entidad territorial solo podrá aprobar hasta el monto del recaudo efectivo, teniendo en cuenta los compromisos adquiridos, sin que en ningún caso supere la apropiación asignada.

Parágrafo. Las entidades territoriales podrán, mediante acto administrativo, liberar los recursos de proyectos de inversión financiados con montos provenientes de asignaciones directas o del 40% del Fondo de Compensación Regional del Sistema General de Regalías -SGR- y, en consecuencia, desaprobarlo, siempre que no se haya iniciado proceso de contratación y el representante legal de la entidad territorial considere que por la emergencia actual el proyecto ya no es prioritario. Estas circunstancias deberán ser expuestas en el acto administrativo respectivo.

La entidad territorial deberá registrar y evidenciar la información requerida en los sistemas que para el efecto haya dispuesto el Departamento Nacional de Planeación -DNP- e informar a la instancia donde el proyecto fue aprobado.

Artículo 4. Verificación de requisitos. Para los proyectos de inversión que pretendan su financiación con recursos provenientes del 60% del Fondo de Compensación Regional y del Fondo de Desarrollo Regional, la verificación del cumplimiento de los requisitos para su viabilización, priorización y aprobación estará a cargo de la secretaría técnica del OCAD correspondiente, y se realizará en los dos (2) días hábiles siguientes a su recepción.

Artículo 5. Proyectos de inversión financiables a través de los recursos del Sistema General de Regalías -SGR- dentro de una emergencia sanitaria o calamidad pública en el marco de la declaratoria del Estado de Emergencia Económica, Social y Ecológica del Decreto Legislativo 417 de 2020. En virtud de lo dispuesto en el presente Decreto Legislativo, las entidades territoriales podrán presentar proyectos de inversión que tengan por objeto la implementación de las acciones necesarias para la atención y ayuda humanitaria o de emergencia, así como conjurar y evitar su agravamiento e impedir la extensión de sus efectos. Sólo se podrán financiar inversiones relacionadas con: (i) Atención en salud y protección social; (ii) Agricultura y desarrollo rural; (iii) Suministro de alimentos y recurso hídrico; (iv) Asistencia alimentaria a la población afectada por las causas de la emergencia; y (v) Garantizar la efectiva continuidad y calidad en la prestación de servicios públicos a la comunidad, así como asumir el costo del alumbrado público.

Parágrafo 1. En todo caso las entidades territoriales deberán priorizar al menos el 30% de los recursos a que se refiere el artículo 3 del presente Decreto Legislativo, en las actividades relacionadas con la atención primaria en salud.

Parágrafo 2. Las entidades territoriales deberán buscar la viabilidad de asumir los costos asociados a la prestación del alumbrado público, a través de recursos diferentes a los derivados del impuesto establecido para tal efecto, incluyendo la utilización de los recursos del Sistema General de Regalías de los que trata este artículo, únicamente durante el tiempo que dure la emergencia. En tal caso, las entidades territoriales correspondientes deberán excluir el cobro del impuesto correspondiente de las facturas del servicio público domiciliario de energía eléctrica.

Parágrafo 3. Para los proyectos de inversión que pretendan su financiación con recursos provenientes del 60% del Fondo de Compensación Regional y del Fondo de Desarrollo Regional, la viabilidad que emita el OCAD responderá exclusivamente a determinar la conexidad entre los proyectos de inversión y el presupuesto fáctico que dio origen a la declaratoria de emergencia económica, social y ecológica del Decreto 417 del 17 de marzo 2020.

Artículo 6. Requisitos previos al inicio de la ejecución de proyectos de inversión. La certificación del cumplimiento de los requisitos previos al inicio de la ejecución de los proyectos de inversión de que trata el Presente Decreto Legislativo será responsabilidad de la entidad ejecutora designada.

Artículo 7. Recursos del Fondo de Ciencia Tecnología e Innovación. El Órgano Colegiado de Administración y Decisión OCAD del fondo de Ciencia, Tecnología e innovación -FCTel- del Sistema General de Regalías, en el marco de convocatorias públicas, abiertas y competitivas podrá aprobar aquellas encaminadas para proyectos de inversión orientados a conjurar las causas que motivaron la expedición del Decreto Legislativo 417 del 17 de marzo de 2020 que declaró el Estado de Emergencia Económica, Social y Ecológica en todo el territorio nacional, a hacer frente a los hechos que le dieron origen y a contrarrestar sus efectos, con prioridad en el sector salud. Para ello, el Ministerio de Ciencia, Tecnología e Innovación realizará los ajustes en sus procesos, propendiendo por el uso de herramientas virtuales, y disminución de tiempos en el proceso de aprobación de dichos proyectos, todo ello acorde con el Sistema General de Regalías.

Artículo 8. Aplicación de las normas del Sistema General de Regalías. Todo lo relacionado con la formulación, presentación y ejecución de proyectos de inversión que no cuente con reglas especialmente establecidas en el presente decreto legislativo, deberá remitirse a las normas generales del Sistema General de Regalías, en lo que sea aplicable.

Artículo 9. Vigencia. El presente Decreto Legislativo rige a partir de la fecha de su publicación.

PUBLÍQUESE Y CÚMPLASE

Dado en Bogotá D.C, 02 de abril de 2020

-(siguen firmas)-

B. RELACIÓN DE SIGLAS Y ABREVIATURAS

6. Debido a la multiplicidad de entidades y sistemas involucrados en el Decreto Legislativo 513 de 2020, la Sala Plena utilizará en esta sentencia el siguiente listado de siglas y abreviaturas, con el propósito de facilitar la lectura de esta decisión:

|

Asignación Directa |

AD |

|

Comité Monetario y Financiero Internacional |

CMFI |

|

Departamento Nacional de Planeación |

DNP |

|

Fondo de Compensación Regional |

FCR |

|

Fondo de Ciencia, Tecnología e Innovación |

FCTeI |

|

Fondo de Desarrollo Regional |

FDR |

|

Fondo Monetario Internacional |

FMI |

|

Ley Estatutaria de Estados de Excepción -Ley 137 de 1994 |

LEEE |

|

Ministerio de Ciencia, Tecnología e Innovación |

MinCiencias |

|

Ministerio de Hacienda y Crédito Público |

MinHacienda |

|

Ministerio de Minas y Energía |

MinMinas |

|

Organización Mundial de la Salud |

OMS |

|

Organización Internacional del Trabajo |

OIT |

|

Órgano Colegiado de Administración y Decisión |

OCAD |

|

Sistema de Monitoreo, Seguimiento, Control y Evaluación |

SMSCE |

|

Sistema General de Regalías |

SGR |

C. PRUEBAS REMITIDAS A LA CORTE CONSTITUCIONAL

7. En cumplimiento de lo ordenado por el auto del 22 de abril de 2020[2], a este proceso fueron allegadas las pruebas requeridas a la Secretaría Jurídica de la Presidencia de la República, quien allegó un informe suscrito por MinHacienda, MinMinas, MinCiencias y el DNP, en el que se justifica la exequibilidad del Decreto bajo estudio, en la medida que, las disposiciones normativas contenidas en el Decreto Legislativo bajo examen otorgan a las entidades territoriales los recursos financieros necesarios para garantizar los derechos a la vida, salud y mínimo vital de los habitantes del territorio colombiano. El detalle del contenido de este informe se incluirá en el examen de constitucionalidad material del Decreto Legislativo 513 de 2020.

D. INTERVENCIONES

8. Durante el trámite del presente asunto se recibieron oportunamente ocho escritos de intervención[3]. De los escritos recibidos: 6 solicitaron a la Corte declarar la exequibilidad simple[4]; 1 la inexequibilidad y en subsidio la exequibilidad condicionada[5]; y 1 se abstuvo de solicitar un pronunciamiento específico[6].

9. Solicitudes de exequibilidad. De manera general, estos intervinientes sostuvieron que el Decreto Legislativo bajo estudio cumple a cabalidad con los requisitos formales y materiales establecidos en la jurisprudencia constitucional. En relación con los requisitos formales, todos coincidieron en señalar que el Decreto Legislativo 513 de 2020: (i) fue suscrito por el Presidente de la República y todos sus ministros; (ii) fue expedido en desarrollo del Decreto 417 de 2020 y dentro de los 30 días calendario fijados por el mismo decreto; (iii) se encuentra debidamente motivado; y (iv) por la naturaleza de sus medidas, su ámbito territorial de aplicación se circunscribe a todo el territorio nacional. Frente a los juicios materiales desarrollados por la jurisprudencia constitucional, los intervinientes expusieron, de manera general, que:

|

Juicio |

Comentarios de los intervinientes |

|

Finalidad |

El Decreto Legislativo supera el juicio de finalidad, al hacer más expedito el ciclo de los proyectos de inversión destinados a hacer frente a la emergencia |

|

Motivación suficiente |

Con base en la fundamentación expuesta en las consideraciones del DL 513, existe motivación suficiente para impulsar los proyectos de inversión que tengan por objeto hacer frente a la crisis. |

|

Conexidad |

(i) El DL 513 cumple con el requisito de conexidad interna en la medida en que, en sus consideraciones, el Gobierno se refirió a la necesidad de modificar algunas disposiciones de la Ley 1530 de 2012 con el fin de fortalecer la capacidad de respuesta de las entidades territoriales frente a la emergencia. (ii) Existe conexidad externa en tanto cada una de las medidas del Decreto Legislativo bajo estudio tiene por objeto conjurar la emergencia a la que se refiere el Decreto 417 de 2020. De este modo, se agiliza el trámite para que las entidades territoriales aprueben y ejecuten los proyectos que tengan por objeto hacerle frente a la crisis, lo que, en últimas, se materializa en la promoción y protección de la salud, la vida y las necesidades básicas. |

|

Ausencia de arbitrariedad |

No se restringe el núcleo esencial de ningún derecho fundamental, sino que, al contrario, se propende por la realización efectiva de los mismos. Asimismo, tampoco se altera el normal funcionamiento de las ramas del poder público ni se suprimen las funciones básicas de acusación y juzgamiento. |

|

Intangibilidad |

No contiene medidas que afecten alguno de los derechos intangibles reconocidos en la jurisprudencia constitucional, ni los mecanismos legales diseñados para su protección. Se trata de medidas de naturaleza presupuestal que buscan propiciar un gasto oportuno y eficiente para atender la emergencia, con una finalidad y temporalidad concretas que impiden el ejercicio arbitrario de tal facultad. |

|

Incompatibilidad[7] |

La parte considerativa ilustra de manera suficiente por qué la legislación ordinaria es insuficiente. A título ilustrativo, reiteran el hecho de que el tiempo regular de aprobación de un proyecto de inversión dura 3 meses, mientras que el inicio de la ejecución puede tardar hasta 6 meses luego de aprobado el proyecto. En esa medida, consideran que, de no ser implementadas las medidas objeto de estudio, la ejecución de los recursos del SGR para hacer frente a la emergencia no podría darse de forma oportuna. Sin perjuicio de esto, para uno de los intervinientes no era necesario agotar este juicio, toda vez que no se están suspendiendo leyes[8]. |

|

No contradicción específica |

No existe ninguna disposición constitucional que le prohíba al Gobierno cambiar la forma de ejecutar los recursos del SGR. Al contrario, de conformidad con la sentencia C-253 de 2017, el legislador cuenta con un amplio margen de configuración en lo que respecta a la destinación de estos recursos. Sumado a lo anterior, el Decreto Legislativo tiene por finalidad única conjurar la crisis, lo que no afecta la competencia del Congreso para modificar o derogar este Decreto Legislativo ni ningún otro y no desmejora los derechos sociales de los trabajadores, respetando lo previsto en los artículos 47, 49 y 50 de la LEEE. |

|

Necesidad |

(i) Las medidas del DL 513 se adecúan al juicio de necesidad fáctica pues, sin las disposiciones allí previstas, las entidades territoriales no podrían enfrentar la crisis con la agilidad y el músculo financiero que se requiere. Lo anterior, puesto que existen recursos muy limitados para atender la multiplicidad de obligaciones generadas por la pandemia. (ii) El Decreto Legislativo supera el juicio de necesidad jurídica si se tiene en cuenta que, con la regulación ordinaria contenida en la Ley 1530 de 2012, la aprobación de un proyecto de inversión tarda hasta tres meses y el inicio de su ejecución requiere hasta seis meses adicionales. En vista de lo anterior, se observa que la normatividad vigente no prevé los mecanismos necesarios para la superación de la crisis y ésta no podría ser modificada por una norma de inferior jerarquía. |

|

Proporcionalidad |

Sobre este punto se destaca que actualmente no existe un medio alternativo para adelantar, en los tiempos requeridos, los proyectos de inversión con cargo al SGR. De esta manera, fortalecer las facultades de las entidades territoriales para atender la emergencia y sus efectos guarda proporción con la crisis, fijando, en todo caso, mecanismos y salvaguardas que impiden la mala utilización o el uso arbitrario de los recursos, como lo son los deberes de información, la restricción en el objeto de los proyectos de inversión, la delimitación en las fuentes de financiación, la limitación de aprobación al recaudo efectivo, el régimen de responsabilidad de los representantes legales de las entidades territoriales y la vigencia del SMSCE. En consecuencia, las medidas adoptadas son proporcionales, puesto que no vulneran los derechos fundamentales, sino que, al contrario, fijan medios para la satisfacción de estos especialmente teniendo en cuenta los efectos económicos y sociales del aislamiento preventivo obligatorio. |

|

No discriminación |

No imponen tratos diferenciados por motivos de raza, sexo, religión, origen u opinión, sino que benefician por igual a todos los departamentos y municipios del país, con especial énfasis en las poblaciones menos favorecidas. |

10. Solicitud de inexequibilidad. Los 6 gobernadores del pueblo indígena Yukpa[9] allegaron un documento en el que expusieron, en general, una serie de reparos frente al manejo dado a la crisis por parte del Gobierno nacional. De forma particular, se refirieron al abandono en el que se encontraban sus comunidades en relación con las acciones del ejecutivo. Lo anterior, en la medida en que, como señalaron en su escrito “dichas normas que desarrollan el Decreto 417 de 2020, no contienen un enfoque étnico territorial para aquellas regiones de alta conflictividad armada, abandono estatal, altos niveles de pobreza, marginalidad, difícil acceso, servicios de salud colapsados, discriminación y alta vulnerabilidad y mucho menos para regiones como la Serranía del Perijá del departamento del Cesar, lugar donde nos encontramos”[10]. En concreto, solicitaron que se declarara la inexequibilidad del Decreto 417 de 2020 y “más de 101 decretos relacionados”, entre los que ubicaron el Decreto Legislativo 513 de 2020, o adoptar medidas de exequibilidad condicionada como lo son: (i) la priorización y aprobación de proyectos de agua potable, saneamiento básico, sistemas de energías limpias, vías terciarias, y proyectos de autonomía alimentaria, para el pueblo indígena Yukpa y todas las comunidades indígenas de Colombia; y (ii) abstenerse de realizar una nueva reforma al SGR sin el debido proceso de consulta previa al pueblo indígena Yukpa. Sin perjuicio de lo anterior, se observa que los intervinientes no expusieron argumentos concretos destinados a debatir la constitucionalidad de las medidas adoptadas en el Decreto Legislativo 513 de 2020.

E. CONCEPTO DEL PROCURADOR GENERAL DE LA NACIÓN

11. Mediante concepto enviado el día 11 de junio de 2020 a la Secretaría General de esta Corte[11], el Procurador General de la Nación solicitó declarar la exequibilidad del Decreto bajo estudio, a excepción de las expresiones “así como asumir el costo del alumbrado público” e “incluyendo la utilización de los recursos del Sistema General de Regalías de los que trata este artículo” contenidas en el artículo 5º.

12. En concepto del Ministerio Público, el Decreto Legislativo 513 de 2020 cumple con todos los requisitos formales, en la medida en que: (i) fue suscrito por el Presidente y todos sus ministros, a excepción del Ministro de Ambiente y Desarrollo Sostenible, en cuyo reemplazo firmó una encargada; (ii) en sus 23 considerandos explica las razones por las que se adoptaron sus medidas; (iii) fue expedido dentro de los 30 días calendario fijados en el Decreto 417 de 2020; y (iv) fue remitido a la Corte Constitucional al día siguiente a su expedición.

13. En cuanto a los juicios de fondo, señala que: (i) el Decreto cumple el requisito de conexidad, en la medida en que la modificación del SGR tiene por objeto permitir al Gobierno dar respuestas efectivas y ágiles a la situación sanitaria e, igualmente, en su parte considerativa se refirió a la necesidad de adoptar medidas de orden legislativo para fortalecer la capacidad de respuesta de las entidades territoriales frente a la emergencia; (ii) las medidas no son arbitrarias, en tanto son de carácter económico y están destinadas a facilitar la estructuración de proyectos de inversión que hagan frente a la crisis; (iii) no suspende derechos que no puedan ser limitados en estados de excepción; (iv) sus medidas tienen por finalidad hacer frente a la crisis e impedir la extensión de sus efectos, autorizando la utilización de los recursos del SGR para tal efecto; (v) en la motivación se expusieron en forma suficiente las razones que justifican las medidas del Decreto; y (vi) éstas son necesarias, puesto que son idóneas para mitigar los efectos económicos derivados de la pandemia y, si bien existían medios ordinarios para ejecutar los recursos del SGR, éstos no resultaban suficientes desde el punto de vista de la celeridad que demanda la emergencia. De esta manera, la aplicación de la legislación ordinaria resulta incompatible con el objeto del Decreto.

14. Sumado a esto, el Ministerio Público adujo que (vii) las medidas bajo examen son proporcionales en tanto: (a) persiguen el fin constitucionalmente legítimo de realizar los derechos a la vida, integridad personal, prestación de servicios públicos y seguridad social; (b) esto se hace a través de medios adecuados para tal fin; y (c) su implementación conlleva ventajas operativas que permitirán proteger la vida y alimentación de las personas particularmente afectadas por la pandemia. Además, señaló que (viii) el articulado del Decreto no contiene medidas discriminatorias.

15. En relación con el juicio de no contradicción específica, el Ministerio Público consideró que (ix) desde el punto de vista constitucional existen dos regímenes del SGR: el contemplado en los Actos Legislativos 05 de 2011 y 04 de 2017, y el contemplado en el Acto Legislativo 05 de 2019. De manera concreta resaltó que este último resulta aplicable para el presente caso en la medida en que, si bien es cierto que se estableció que el régimen anterior seguiría vigente hasta tanto no se promulgue la nueva ley del SGR, el Decreto Legislativo 513 de 2020, el cual tiene fuerza de ley, ya se encargó de regular algunos aspectos del procedimiento de aprobación que son objeto de desarrollo por parte del Legislador. En este orden de ideas, señaló que las reglas sobre el ciclo de los proyectos a financiar con AD, FCR y FDR no desconocen la Constitución, debido a que se trata de asuntos de competencia del Legislador, de conformidad con lo establecido en el Acto Legislativo 05 de 2019.

16. Por otra parte, (x) el Procurador puso de presente que los planes y proyectos de inversión, desde el punto de vista presupuestal, se manejan con recursos destinados exclusivamente para tales proyectos, los que dentro del presupuesto corresponde a gastos de inversión, para diferenciarlos de los gastos de funcionamiento. En esa medida, señaló que, toda vez que el alumbrado es un servicio público colectivo que se trata como un gasto fijo cubierto por los habitantes del respectivo distrito o municipio en forma de contribución a manera de recuperación de los costos por su prestación[12], su cubrimiento con recursos provenientes del SGR resulta inconstitucional, pues los recursos provenientes del sistema están destinados únicamente para financiar proyectos de inversión, de conformidad con lo señalado en el artículo 1 del Acto Legislativo 05 de 2019, y no para cubrir gastos de funcionamiento[13]. Por lo anterior, solicitó declarar la inconstitucionalidad de la asunción del costo del alumbrado público en forma directa por los distritos y municipios con cargo a los recursos del SGR.

17. Finalmente, (xi) el Ministerio Público resaltó que el Decreto Legislativo bajo estudio no desconoce los límites establecidos en la LEEE, en la medida en que: (a) su fin último es establecer un procedimiento ágil de aprobación de los proyectos de inversión que tienen por objeto hacer frente a la emergencia; (b) en su articulado no hay disposición alguna que afecte las competencias regulatorias del Congreso; y (c) no desmejora los derechos sociales de los trabajadores.

18. En suma, a continuación, se resumen las intervenciones y solicitudes formuladas en relación con la norma objeto de control constitucional. Como Anexo I a la presente sentencia, se incluye un resumen detallado de las intervenciones ante la Corte Constitucional.

|

Interviniente |

Solicitud |

|

Procurador General de la Nación |

Exequibilidad parcial |

|

Presidencia de la República |

Exequibilidad |

|

Universidad de Los Andes |

Exequibilidad |

|

Departamento de Derecho Fiscal de la Universidad Externado |

Exequibilidad |

|

Departamento de Derecho Minero-Energético de la Universidad Externado |

Exequibilidad |

|

Federación Nacional de Departamentos |

Exequibilidad |

|

Federación Colombiana de Municipios |

Exequibilidad |

|

Gobernadores del Pueblo Indígena Yukpa |

Inexequibilidad o exequibilidad condicionada |

II. CONSIDERACIONES

A. COMPETENCIA

19. La Corte Constitucional es competente para conocer del presente asunto, conforme al control automático de constitucionalidad encomendado a esta corporación por el parágrafo del artículo 215 y el artículo 241 numeral 7 de la Constitución, el artículo 55 de la LEEE, y los artículos 36 a 38 del Decreto 2067 de 1991. Esto debido a que la norma analizada es un decreto legislativo adoptado al amparo de la declaratoria de emergencia económica, social y ecológica.

B. MATERIA OBJETO DE CONTROL, PROBLEMA JURÍDICO Y METODOLOGÍA DE ANÁLISIS

20. Corresponde a la Corte resolver el siguiente problema jurídico: ¿El Decreto Legislativo 513 de 2020 cumple con los requisitos, formales y materiales, señalados por la Constitución, la LEEE y la jurisprudencia constitucional?

21. Para abordar y responder este problema jurídico, la Sala Plena seguirá la siguiente metodología. Primero, presentará una caracterización general de los estados de excepción, en particular, del Estado de Emergencia Económica, Social y Ecológica. Segundo, se reiterará el precedente sobre el fundamento y alcance del control judicial de los decretos legislativos expedidos al amparo del Estado de Emergencia Económica, Social o Ambiental. Tercero, se hará una exposición del contenido y alcance del Decreto Legislativo 513 de 2020 objeto de análisis. Finalmente, se analizará si dicho decreto legislativo y las medidas allí dispuestas cumplen, uno a uno, con los requisitos, formales y materiales, establecidos en la normativa referida anteriormente.

C. CARACTERIZACIÓN GENERAL DE LOS ESTADOS DE EXCEPCIÓN Y, EN PARTICULAR, DEL ESTADO DE EMERGENCIA ECONÓMICA, SOCIAL Y ECOLÓGICA[14]

22. La jurisprudencia constitucional se ha ocupado en numerosas oportunidades de precisar la naturaleza y alcance del Estado de Emergencia Económica, Social y Ecológica regulado en el artículo 215 de la Constitución Política. Igualmente se ha esforzado por precisar las fuentes, criterios y estándares que debe tomar en consideración este tribunal a efectos de juzgar la constitucionalidad de los decretos de desarrollo que dicta el Presidente de la República. A continuación, la Corte reitera los aspectos básicos del precedente sobre la materia con el propósito de aplicarlos en el análisis constitucional del Decreto Legislativo 513 de 2020 sometido a su consideración en esta oportunidad.

23. La Constitución de 1991 regula, en sus artículos 212 a 215, los estados de excepción. Con apoyo en esas disposiciones, el Presidente de la República, con la firma de todos los Ministros, puede declarar tres tipos de estados de excepción: (i) Guerra Exterior, (ii) Conmoción Interior y (ii) Emergencia Económica, Social y Ecológica.

24. La regulación constitucional y estatutaria de los estados de excepción se funda en el carácter reglado, excepcional y limitado de los mismos. La Constitución de 1991 estableció un complejo sistema de controles que supone “el carácter excepcionalísimo de las medidas de emergencia en Colombia”[15], así como que “el uso de estas herramientas es una potestad reglada que se encuentra sometida a las disposiciones constitucionales, legales y del bloque de constitucionalidad”. La naturaleza reglada, excepcional y limitada de los estados de excepción se garantiza por medio de su estricta regulación en la Constitución y en la Ley 137 de 1994 -en adelante LEEE-[16], así como mediante sus especiales dispositivos de control político y judicial[17].

25. La Constitución dispone un complejo sistema de controles políticos específicos para los estados de excepción, tales como (i) la autorización del Senado para la declaratoria del Estado de Guerra Exterior; (ii) el concepto favorable del Senado para la segunda prórroga del Estado de Conmoción Interior; (iii) las reuniones del Congreso por derecho propio; (iv) los informes que debe presentar el Gobierno nacional al Congreso de la República sobre su declaratoria y evolución; y, finalmente, (v) la competencia del Congreso para establecer la responsabilidad política del Presidente y de los ministros por la declaratoria del Estado de Emergencia Económica, Social y Ecológica, o que constituya grave calamidad pública, sin la ocurrencia de los supuestos contemplados en los preceptos constitucionales, o por el abuso en el ejercicio de las facultades excepcionales.

26. La Constitución también estableció el control judicial constitucional automático de los decretos legislativos expedidos en el marco de los estados de excepción, según lo dispuesto en los artículos 212 a 215 de la Constitución, el cual está desarrollado por los artículos 55 de la LEEE y 36 a 38 del Decreto 2067 de 1991.

27. A la luz del artículo 215 de la Constitución, el Estado de Emergencia podrá ser declarado por el Presidente de la República y todos los Ministros siempre que sobrevengan hechos distintos a los previstos en los artículos 212 y 213 que: (i) perturben o amenacen perturbar en forma grave e inminente el orden económico, social y ecológico del país, o que (ii) constituyan grave calamidad pública. Este último concepto ha sido definido por la Corte Constitucional como “una desgracia o infortunio que afecta intempestivamente a la sociedad o a un sector importante de ella…”. La calamidad pública alude a un evento o episodio traumático, derivado de causas naturales o técnicas, que altera gravemente el orden económico, social o ecológico, y que ocurre de manera imprevista y sobreviniente.

28. En relación con la naturaleza de los acontecimientos que pueden dar lugar a la declaratoria de la emergencia, este tribunal ha señalado que “los acontecimientos, no solo deben tener una entidad propia de alcances e intensidad traumáticas, que logren conmocionar o trastrocar el orden económico, social o ecológico, lo cual caracteriza su gravedad, sino que, además, deben constituir una ocurrencia imprevista, y por ello diferentes a los que se producen regular y cotidianamente, esto es, sobrevinientes a las situaciones que normalmente se presentan en el discurrir de la actividad de la sociedad, en sus diferentes manifestaciones y a las cuales debe dar respuesta el Estado mediante la utilización de sus competencias normales”[18]. En tales términos, esta Corte ha reconocido que la calamidad pública puede tener una causa natural, como ha sucedido por cuenta de temblores o terremotos, avalanchas, desbordamientos de ríos, inundaciones, etc.; o puede tener una causa técnica como es el caso del cierre de una frontera internacional, o “accidentes mayores tecnológicos”[19].

29. Desde la expedición de la Constitución Política, se han declarado estados de emergencia económica, social y ecológica por distintas razones: (i) la fijación de salarios de empleados públicos[20]; (ii) la crisis en el servicio público de energía eléctrica[21]; (iii) desastres naturales[22]; (iv) la revaluación del peso frente al dólar[23]; (v) el deterioro de la situación de los establecimientos de crédito[24]; (vi) las actividades relacionadas con el manejo, aprovechamiento e inversión de los recursos captados del público[25]; (vii) los servicios públicos de la seguridad social y la atención en salud[26]; y, por último, (viii) la situación fronteriza con Venezuela[27].

30. El artículo 215 de la Constitución prescribe que la declaratoria del Estado de Emergencia Económica, Social y Ecológica sólo puede llevarse a cabo “por períodos hasta de treinta días en cada caso, que sumados no podrán exceder de noventa días en el año calendario”. A su vez, la misma disposición prevé que los decretos legislativos en el marco del Estado de Emergencia tendrán fuerza de ley y deberán ser (i) motivados; (ii) firmados por el Presidente y todos los Ministros; (iii) destinados exclusivamente a conjurar la crisis y a impedir la extensión de sus efectos. Igualmente, (iv) deben referirse a materias que tengan relación directa y específica con el Estado de Emergencia; y (v) podrán -de forma transitoria- establecer nuevos tributos o modificar los existentes, los cuales dejarán de regir al término de la siguiente vigencia fiscal, salvo que el Congreso, durante el año siguiente, les otorgue carácter permanente.

31. Dicha disposición señala que el decreto que declare el Estado de Emergencia debe indicar el término dentro del cual va a hacer uso de las facultades extraordinarias y convocar al Congreso, si este no se hallare en funcionamiento, para que se reúna dentro de los diez días siguientes al vencimiento de dicho término. En relación con las competencias del Congreso en el marco de los estados de emergencia, el propio artículo 215 de la Constitución establece que (i) examinará hasta por un lapso de treinta días, prorrogable por acuerdo de las dos cámaras, el informe motivado que le presente el Gobierno sobre las causas que determinaron el Estado de Emergencia y las medidas adoptadas, y se pronunciará expresamente sobre la conveniencia y oportunidad de las mismas; (ii) podrá derogar, modificar o adicionar los decretos a que se refiere este artículo, en aquellas materias que ordinariamente son de iniciativa del Gobierno, así como ejercer sus atribuciones constitucionales; y, (iii) se reunirá por derecho propio, si no fuere convocado por el Gobierno nacional.

D. ALCANCE DEL CONTROL JUDICIAL DE LOS DECRETOS EXPEDIDOS AL AMPARO DEL ESTADO DE EMERGENCIA ECONÓMICA, SOCIAL O AMBIENTAL[28]

Consideraciones generales

32. Los estados de excepción son respuestas, fundadas en la juridicidad que impone la Carta Política, a situaciones graves y anormales que no pueden ser enfrentadas por el Estado a partir de sus competencias ordinarias. Sin embargo, una característica propia del Estado constitucional es que esa competencia no sea omnímoda ni arbitraria. El ordenamiento superior impone una serie de requisitos y condiciones que deben cumplirse tanto en los decretos legislativos que declaran el estado de excepción, como aquellos que prevén las medidas legales extraordinarias para hacer frente a la crisis, conocidos usualmente como decretos de desarrollo. Estos requisitos y condiciones son los que, a su vez, justifican la competencia de la Corte para verificar la compatibilidad de los decretos y el Texto Superior. Esto, bajo el entendido que los estados de excepción son mecanismos extraordinarios, pero en todo caso sometidos a condiciones de validez impuestas por la Constitución.

33. La Corte ha indicado que los requisitos mencionados se encuentran en tres fuentes normativas concretas, todas ellas integradas al parámetro de constitucionalidad: (i) las disposiciones de la Carta Política que regulan los estados de excepción (Arts. 212 a 215 C.P.); (ii) el desarrollo de esas reglas, previstas en la LEEE-; y (iii) las normas de derecho internacional de los derechos humanos que prevén tanto los requisitos de declaratoria, como las garantías que no pueden ser suspendidas en esas situaciones excepcionales (derechos intangibles) (Arts. 93.1 y 214 C.P.). La existencia de un régimen jurídico con sujeción al cual deben ejercerse las competencias que surgen de la declaratoria de un estado de excepción concretan el principio de legalidad que, como lo ha indicado este tribunal (i) obliga a que el Gobierno actúe con sujeción a las normas nacionales que rigen los estados de excepción; y (ii) exige que las suspensiones extraordinarias de los derechos y libertades que tengan lugar en razón de la crisis no sean incompatibles con las obligaciones del Estado y, en particular, con aquellas derivadas del derecho internacional humanitario y del derecho internacional de los derechos humanos.

Criterios formales y materiales que rigen el control de constitucionalidad

34. La jurisprudencia de esta Corte ha establecido que el control constitucional de los decretos expedidos al amparo del Estado de Emergencia tiene dos facetas: formal y material. Se trata de un detallado escrutinio que tiene por objeto asegurar que todos los límites previstos para el ejercicio de las facultades de excepción sean debidamente respetados por el Gobierno nacional.

35. El examen formal del decreto implica que la Corte verifique, en su orden, el cumplimiento de tres exigencias básicas: (i) la suscripción por el Presidente de la República y por todos sus ministros; (ii) la expedición en desarrollo del estado de excepción y durante el término de su vigencia; y (iii) la existencia de motivación. Igualmente, en los casos en los cuales la declaratoria del estado de emergencia haya comprendido únicamente determinado ámbito territorial, debe examinarse que los decretos de desarrollo no lo excedan.

36. El examen material comprende varios escrutinios que, como lo ha señalado la Corte, son expresión de los principios que guían los estados de excepción. La práctica decisional de este tribunal evidencia algunas divergencias en el orden, contenido y agrupación de tales juicios. Si bien tales diferencias no han afectado el rigor del control constitucional, es oportuno unificar su alcance a fin de enunciar y caracterizar cada uno de los juicios indicando, adicionalmente, el orden en que deben ser aplicados.

37. El juicio de finalidad[29] está previsto por el artículo 10 de la LEEE[30]. A la luz de este juicio, toda medida contenida en los decretos legislativos debe estar directa y específicamente encaminada a conjurar las causas de la perturbación y a impedir la extensión o agravación de sus efectos[31].

38. El juicio de conexidad material[32] está previsto por los artículos 215 de la Constitución y 47 de la LEEE[33]. Con este juicio, se pretende determinar si las medidas adoptadas en el decreto legislativo guardan relación con las causas que dieron lugar a la declaratoria del estado de excepción. La Corte Constitucional ha señalado que la conexidad debe ser evaluada desde dos puntos de vista: (i) interno, esto es, la relación entre las medidas adoptadas y las consideraciones expresadas por el Gobierno nacional para motivar el decreto de desarrollo correspondiente[34] y, (ii) externo, es decir, el vínculo entre las medidas de excepción y los motivos que dieron lugar a la declaratoria del estado de emergencia[35].

39. El juicio de motivación suficiente[36] ha sido considerado como un juicio que complementa la verificación formal por cuanto busca dilucidar si, además de haberse formulado una fundamentación del decreto de emergencia, el Presidente ha presentado razones que resultan suficientes para justificar las medidas adoptadas[37]. Esta motivación es exigible frente a cualquier tipo de medidas, siendo particularmente relevante para aquellas que limitan derechos constitucionales. Esto, por cuanto el artículo 8 de la LEEE establece que “los decretos de excepción deberán señalar los motivos por los cuales se imponen cada una de las limitaciones de los derechos constitucionales”.

40. El juicio de ausencia de arbitrariedad[38] tiene por objeto comprobar que en el decreto legislativo no se establezcan medidas que violen las prohibiciones para el ejercicio de las facultades extraordinarias reconocidas en la Constitución, la LEEE y los tratados internacionales de derechos humanos ratificados por Colombia[39]. La Corte Constitucional debe verificar que las medidas adoptadas en los decretos legislativos: (i) no suspendan o vulneren el núcleo esencial de los derechos y libertades fundamentales[40]; (ii) no interrumpan el normal funcionamiento de las ramas del poder público y de los órganos del Estado y, por último, (iii) no supriman o modifiquen los organismos y las funciones básicas de acusación y juzgamiento[41].

41. El juicio de intangibilidad[42] parte del reconocimiento que ha hecho la jurisprudencia constitucional acerca del carácter “intocable” de algunos derechos, los cuales, a la luz de los artículos 93 y 214 de la Constitución, no pueden ser restringidos ni siquiera durante los estados de excepción. La Corte ha establecido que en virtud del derecho internacional de los derechos humanos, se consideran como derechos intangibles el derecho a la vida y a la integridad personal; el derecho a no ser sometido a desaparición forzada, a torturas, ni a tratos o penas crueles, inhumanos o degradantes; el derecho al reconocimiento de la personalidad jurídica; la prohibición de la esclavitud, la servidumbre y la trata de seres humanos; la prohibición de las penas de destierro, prisión perpetua y confiscación; la libertad de conciencia; la libertad de religión; el principio de legalidad, de favorabilidad y de irretroactividad de la ley penal; el derecho a elegir y ser elegido; el derecho a contraer matrimonio y a la protección de la familia; los derechos del niño a la protección por parte de su familia, de la sociedad y del Estado; el derecho a no ser condenado a prisión por deudas; y el derecho al habeas corpus. Son igualmente intangibles los mecanismos judiciales indispensables para la protección de esos derechos.

42. El juicio de no contradicción específica[43] tiene por objeto verificar que las medidas adoptadas en los decretos legislativos (i) no contraríen de manera específica a la Constitución o a los tratados internacionales; y (ii) no desconozcan el marco de referencia de la actuación del Ejecutivo en el Estado de Emergencia Económica, Social y Ecológica, esto es, el grupo de medidas descritas en los artículos 47, 49 y 50 de la LEEE. Ha destacado la Corte que entre las prohibiciones se encuentra, por expreso mandato constitucional y legal, la consistente en que el Gobierno no podrá desmejorar los derechos sociales de los trabajadores mediante los decretos contemplados en el artículo 215.

43. El juicio de incompatibilidad[44], según el artículo 12 de la LEEE[45], exige que los decretos legislativos que suspendan leyes expresen las razones por las cuales son irreconciliables con el correspondiente estado de excepción.

44. El juicio de necesidad[46], previsto en el artículo 11 de la LEEE[47], implica que las medidas que se adopten en el decreto legislativo sean indispensables para lograr los fines que dieron lugar a la declaratoria del estado de excepción. La Corte ha señalado que este análisis debe ocuparse (i) de la necesidad fáctica o idoneidad, la cual consiste en verificar fácticamente si las medidas adoptadas permiten superar la crisis o evitar la extensión de sus efectos, de manera tal que se evalúa si el Presidente de la República incurrió o no en un error manifiesto respecto de la utilidad de la medida para superar la crisis; y (ii) de la necesidad jurídica o subsidiariedad que implica verificar la existencia dentro del ordenamiento jurídico ordinario de previsiones legales que fueran suficientes y adecuadas para lograr los objetivos de la medida excepcional.

45. El juicio de proporcionalidad[48], que se desprende del artículo 13 de la LEEE[49], exige que las medidas que se adopten en desarrollo de los estados de excepción sean respuestas equilibradas frente a la gravedad de los hechos que causaron la crisis. Igualmente, la Corte ha precisado que el examen de proporcionalidad exige que las restricciones a derechos y garantías constitucionales se impongan en el grado absolutamente necesario para lograr el retorno a la normalidad. Advierte la Corte que este examen particular no excluye, naturalmente, la aplicación del examen de proporcionalidad cuando ello se requiera, por ejemplo, para controlar restricciones a derechos constitucionales, por ejemplo, en el juicio de ausencia de arbitrariedad.

46. Por último, el juicio de no discriminación[50] tiene fundamento en el artículo 14 de la LEEE[51]. Por medio de este juicio, la Corte determina que las medidas adoptadas con ocasión de los estados de excepción no impliquen segregación alguna, fundada en razones de sexo, raza, lengua, religión, origen nacional o familiar, opinión política o filosófica o de otras categorías sospechosas[52]. Adicionalmente, este análisis implica verificar que el decreto legislativo no imponga tratos diferentes injustificados[53].

E. EL DECRETO LEGISLATIVO 513 DEL 2 DE ABRIL DE 2020. CONTENIDO Y ALCANCE

47. Régimen actual de regalías: características y destinación específica (art. 361 CP). El ordenamiento constitucional colombiano vigente confiere al Estado la propiedad del subsuelo y de los recursos naturales, sin perjuicio de los derechos adquiridos conforme a las leyes preexistentes (arts. 80 y 332 de la CP). A su vez, el artículo 334 superior confiere igualmente al Estado la dirección general de la economía, y los artículos 360 y 361 disponen que la explotación de un recurso natural no renovable causa a favor del Estado una contraprestación económica a título de regalía. Mediante el Acto Legislativo 5 de 2019 se reformó el artículo 361 de la Constitución Política y se previó que la vigencia de este nuevo régimen estaría sujeta a la expedición de una Ley que ajuste el SGR a las disposiciones allí previstas[54]. De esta forma, mientras no entre en vigencia el Acto Legislativo 5 de 2019, resultan aplicables a la presente sentencia lo dispuesto en los Actos Legislativos 5 de 2011 y 4 de 2017, junto con las normas que los desarrollan.

48. Los artículos 360 y 361 de la Carta Política señalan que el Legislador determinará las condiciones para la explotación de recursos naturales no renovables y los derechos de las entidades territoriales sobre los mismos. Sin perjuicio de la amplia potestad de configuración del Legislador en la materia, la jurisprudencia constitucional ha señalado los siguientes asuntos, que pueden ser entendidos como límites a dicha potestad de configuración[55]: