C-384-22

C-384-22

INHIBICION DE LA CORTE CONSTITUCIONAL POR INEPTITUD SUSTANTIVA DE LA DEMANDA-Incumplimiento de requisitos de claridad, especificidad y suficiencia

DEMANDA DE INCONSTITUCIONALIDAD-Aun cuando debe ser evaluada de acuerdo con el principio pro actione, en todo caso es necesario que en ella concurran unas condiciones mínimas de procedibilidad

DEMANDA DE INCONSTITUCIONALIDAD POR VULNERACION DEL PRINCIPIO DE IGUALDAD-Incumplimiento de carga argumentativa

DEMANDA DE INCONSTITUCIONALIDAD POR VULNERACION DEL PRINCIPIO DE IGUALDAD-Requisitos en la carga argumentativa

Referencia: Expediente D-14.722

Demanda de inconstitucionalidad en contra del artículo 714 (parcial) del Estatuto Tributario, modificado por el artículo 277 de la Ley 1819 de 2016, y el artículo 117 (parcial) de la Ley 2010 de 2019

Magistrado Ponente:

ANTONIO JOSÉ LIZARAZO OCAMPO

Bogotá D.C., tres (3) de noviembre de dos mil veintidós (2022)

La Sala Plena de la Corte Constitucional, en cumplimiento de las atribuciones previstas en el numeral 4 del artículo 241 de la Constitución y agotado el procedimiento previsto en el Decreto Ley 2067 de 1991[1], decide la demanda presentada por la ciudadana Ana María Barbosa Rodríguez en ejercicio de la acción pública de inconstitucionalidad consagrada en el artículo 40.6 de la Constitución, contra el artículo 714 (parcial) del Estatuto Tributario y el artículo 117 (parcial) de la Ley 2010 de 2019, cuyos textos, conforme a su publicación en el Diario Oficial, es del siguiente tenor (se subrayan y resaltan en negrilla los apartes demandados):

I. TEXTO DE LAS NORMAS DEMANDAS

(30 de marzo de 1989)

Diario Oficial No. 38.756 de 30 de marzo de 1989

Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

en ejercicio de las facultades extraordinarias que le confieren los artículos 90, numeral 5o., de la Ley 75 de 1986 y 41 de la Ley 43 de 1987, y oída la Comisión Asesora de la Sala de Consulta y Servicio Civil del Consejo de Estado,

DECRETA: (…)

ARTÍCULO 714. TÉRMINO GENERAL DE FIRMEZA DE LAS DECLARACIONES TRIBUTARIAS. La declaración tributaria quedará en firme sí, dentro de los tres (3) años siguientes a la fecha del vencimiento del plazo para declarar, no se ha notificado requerimiento especial. Cuando la declaración inicial se haya presentado en forma extemporánea, los tres (3) años se contarán a partir de la fecha de presentación de la misma.

La declaración tributaria en la que se presente un saldo a favor del contribuyente o responsable quedará en firme sí, tres (3) años después de la fecha de presentación de la solicitud de devolución o compensación, no se ha notificado requerimiento especial. Cuando se impute el saldo a favor en las declaraciones tributarias de los periodos fiscales siguientes, el término de firmeza de la declaración tributaria en la que se presente un saldo a favor será el señalado en el inciso 1o de este artículo.

También quedará en firme la declaración tributaria si, vencido el término para practicar la liquidación de revisión, esta no se notificó.

La declaración tributaria en la que se liquide pérdida fiscal quedará en firme en el mismo término que el contribuyente tiene para compensarla, de acuerdo con las reglas de este Estatuto.

<Inciso derogado por el artículo 122 de la Ley 1943 de 2018 y el artículo 160 de la Ley 2010 de 2019>

El término de firmeza de la declaración del impuesto sobre la renta y complementarios de los contribuyentes sujetos al Régimen de Precios de Transferencia será de seis (6) años contados a partir del vencimiento del plazo para declarar. Si la declaración se presentó en forma extemporánea, el anterior término se contará a partir de la fecha de presentación de la misma.» (Subrayado y negrilla por fuera del texto original)

«LEY 2010 DE 2019

(diciembre 27)

Diario Oficial No. 51.179, de 27 de diciembre de 2019

PODER PÚBLICO - RAMA LEGISLATIVA

Por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la Ley 1943 de 2019 y se dictan otras disposiciones.

EL CONGRESO DE COLOMBIA

DECRETA: (…)

ARTÍCULO 117°. TÉRMINO DE FIRMEZA. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al Régimen de Precios de Transferencia, será de cinco (5) años». (Subrayado y negrilla por fuera del texto original)

II. LA DEMANDA

1. La demandante sostiene que las expresiones demandadas vulneran el artículo 13 de la Constitución, por cuanto a su juicio aquellas extienden, “sin justificación y de manera desproporcionada, el término de firmeza de las declaraciones del impuesto sobre la renta y complementarios a cargo de los contribuyentes que se encuentran sujetos al régimen de Precios de Transferencia, por el simple hecho de pertenecer a tal régimen, sin existir motivos fundados para este trato desigual y discriminatorio frente al resto de contribuyentes de este impuesto”[2].

2. Para sustentar su acusación, la demandante identifica, por un lado, una “[d]esigualdad por no encontrarse en iguales condiciones los sujetos que se pretenden comparar”[3] en relación con los contribuyentes cuyas operaciones liquiden o determinen pérdidas fiscales, frente a los contribuyentes sujetos al régimen de precios de transferencia; y, por el otro, una “[d]esigualdad por no considerar a los contribuyentes sujetos al régimen de Precios de Transferencia como iguales a aquellos a quienes les aplica el término general de firmeza”[4].

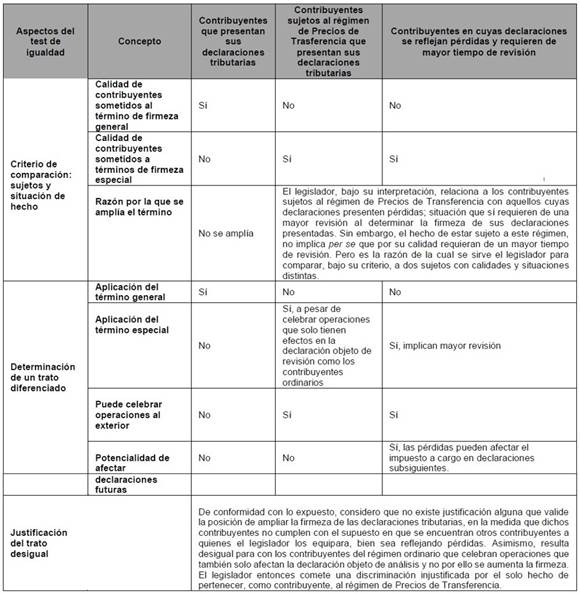

3. Al respecto, se propone demostrar por medio de un test de igualdad que “el trato diferenciado por la norma demandada es caprichoso y contrario a la Carta Política, pues establece una medida (extender los términos de revisión) que no es adecuada para el fin perseguido (verificar la exactitud de las declaraciones), pues señalar un término de firmeza superior para los contribuyentes sujetos a precios de trasferencia, por el solo hecho de sus características, rompe el principio de igualdad en la medida en que los demás contribuyentes, los cuales tienen características propias y especiales que los diferencian de los demás, cuentan con un término de firmeza de 3 años”[5].

4. Así, aplica un juicio leve de igualdad en el que analiza por medio de una tabla comparativa[6] los aspectos del test, así:

5. De lo expuesto concluye que, en su criterio, no hay relación entre el medio adoptado en la norma para la finalidad que se propone lograr, por cuanto, “si bien la finalidad de la norma es otorgar tiempo de revisión a la autoridad tributaria para verificar la exactitud de las declaraciones, establecer un término de revisión especial más precios de transferencia (sic), por el solo hecho de estar sometidos a dicho régimen no es un medio adecuado para alcanzar dicha finalidad”[7].

6. Punto seguido advierte que “el término ordinario es suficiente para adelantar dicha verificación en la medida que no existe justificación para diferenciar al contribuyente ordinario del sometido a precios de transferencia, toda vez que si bien los obligados a precios de transferencia tienen como característica distintiva el adentrar operaciones con vinculados económicos, ello constituye una particularidad de este grupo de contribuyentes que se compara con la particularidad que pueda tener cada grupo de contribuyentes en particular, atendiendo sus actividades y finalidades”[8].

III. CONCEPTOS TÉCNICOS E INTERVENCIONES

8. Durante el trámite del presente asunto se recibieron cuatro escritos de intervención. De ellos, (i) dos solicitan su exequibilidad[9]; y (ii) dos piden declarar la inexequibilidad de la disposición demandada[10]. A continuación, se exponen los argumentos que fundamentan cada una de estas solicitudes:

3.1. Autoridades que participaron en la elaboración o expedición de las normas demandadas

3.1.1. Ministerio de Hacienda y Crédito Público y Dirección de Impuestos y Aduanas Nacionales[11]

9. Las entidades mencionadas solicitaron declarar la exequibilidad de las normas demandadas en tanto no vulneran el derecho a la igualdad. Al respecto, los intervinientes advirtieron que, en punto al juicio de igualdad entre los contribuyentes sujetos al régimen de precios de transferencia y los demás contribuyentes “la accionante parte de un supuesto erróneo, esto es, considerar como iguales a contribuyentes que no se encuentran en el mismo escenario respecto de sus operaciones y las implicaciones de estas en la declaración del impuesto sobre la renta y complementarios”.

10. Precisaron que, “en criterio de la actora, los contribuyentes ordinarios y aquellos sujetos al régimen de precios de trasferencia se encuentran en la misma situación jurídica, aunque única y exclusivamente frente un criterio de comparación: sus operaciones solo afectan la declaración objeto de revisión”, no obstante, estiman que este “criterio de comparación es insuficiente para analizar la supuesta vulneración del derecho a la igualdad”.

11. Resaltaron que no se trata de sujetos comparables pues “el régimen de precios de transferencia regula a un grupo de contribuyentes que tiene particularidades que los diferencian de los contribuyentes ordinarios, en específico, por cuanto realizan operaciones con partes relacionadas” siendo esto “un aspecto que incide directamente en la determinación del impuesto sobre la renta y es el precio al cual pactan las operaciones”. Asimismo, señalaron que el referido régimen se caracteriza también por una “multiplicidad de operaciones que pueden realizarse entre vinculados a nivel internacional y que, nuevamente, no se presenta entre contribuyentes ordinarios”.

12. Y, en todo caso, que “el término de firmeza extendido está dado en razón a la naturaleza de las operaciones y el mayor riesgo fiscal presente en los contribuyentes sometidos al régimen de precios de transferencia, ya que al tener operaciones con los vinculados económicos, en los términos de los artículos 260-1, 260-2 y 260-7 del ET, puede presentarse una situación de erosión a la base fiscal o traslado de utilidades que la administración tributaria debe fiscalizar”; motivo por el cual “la facultad de fiscalización de la autoridad tributaria reviste mayor dificultad en comparación con la fiscalización de los contribuyentes ordinarios”.

13. Así, concluyen que, en relación con el trato desigual entre los contribuyentes sometidos al régimen de precios de transferencia y los demás contribuyentes “los supuestos de hecho propuestos en la demanda no son susceptibles de compararse, o no resultan comparables, pues se confrontan sujetos y situaciones que, propiamente hablando, no tienen la misma naturaleza, de modo que, desde un plano fáctico y jurídico, la norma acusada plantea un trato desigual entre desiguales, y la diferencia que se alega está justificada”.

14. Por otro lado, en relación con el trato igual a los contribuyentes sometidos al régimen de precios de transferencia y los contribuyentes que liquidan o compensan pérdidas fiscales, los intervinientes destacan que el legislador tampoco “iguala a desiguales”. Lo anterior, por cuanto de los antecedentes del trámite legislativo de la Ley 1819 de 2016 y 2010 de 2019 no es posible afirmar que el legislador esté “asimilando los dos tipos de contribuyentes por el solo hecho de mencionarlos en el artículo 117 de la Ley 2010 de 2019 o establecer un término extendido para la firmeza de la respectiva declaración” ya que la motivación expuesta para reducir dicho término de 6 a 5 años fue distinta para cada uno de estos grupos de contribuyentes.

15. Así, manifiestan que “el concepto de comparabilidad usado por la accionante respecto de estos dos grupos de contribuyentes tampoco es correcto y parte de una lectura acomodaticia y aislada de las normas objeto de la demanda, toda vez que un contribuyente sujeto al régimen de precios de transferencia puede determinar pérdidas fiscales, caso en el cual su declaración de renta sí tendría la potencialidad de afectar ejercicios diferentes al año de revisión, al igual que ocurriría con el contribuyente ordinario que también determine pérdidas fiscales”. Por consiguiente, “a diferencia de lo dicho por la demandante, no se estaría igualando a desiguales, pues se repite, los hechos económicos de la declaración de renta de los contribuyentes sujetos al régimen de precios de transferencia también pueden afectar años posteriores, como también sucedería a contribuyentes ordinarios que determinen o compensen pérdidas fiscales”.

16. En virtud de lo expuesto, concluyen que en el presente asunto: “(i) el legislador cuenta con un amplio margen de configuración legislativa, lo suficientemente extenso y discrecional para permitirle realizar modificaciones de normas tributarias; (ii) la diferencia de trato no se planteó entre situaciones o grupos que resulten comparables, de modo que el legislador no impulsó un trato desigual entre iguales, ni tampoco fue su intención equiparar contribuyentes que se encontraran en situaciones disímiles; y (iii) la medida impugnada persigue un fin constitucionalmente legítimo a través de un medio igualmente legítimo y, además, idóneo o adecuado para alcanzar aquel propósito”.

17. De esta forma solicitan la exequibilidad de las disposiciones demandadas y, de manera subsidiaria, que en caso de que la Corte declare la inexequibilidad de dichas normas se niegue la solicitud de dar efectos retroactivos al fallo en tanto ello “alteraría sin fundamento alguno la actividad de recaudo tributario en detrimento del interés general”.

3.2. Conceptos técnicos

3.2.1. Concepto de la Universidad Santo Tomás[12]

18. Solicita declarar la exequibilidad de las normas demandadas. La universidad comienza por advertir que en materia tributaria el legislador cuenta con “un alto grado de libertad de configuración legislativa que únicamente tiene por límite las disposiciones constitucionales, dentro de criterios de equidad, razonabilidad, proporcionalidad, igualdad y progresividad”. Para luego concluir que la finalidad de la disposición persigue un fin superior por cuanto “el término de firmeza de las declaraciones sujetas a precios de transferencia 6 o 5 años dependiendo la vigencia de la norma) debe declararse exequible ya que el trato diferencial que contienen las normas demandadas está justificado en la complejidad de las operaciones sujetas a precios de transferencia, donde la administración tributaria requiere de tiempos mayores al plazo ordinario (3 años) para ejercer en debida forma sus facultades de fiscalización y verificación”.

3.2.2. Concepto de la Universidad Libre[13]

19. Solicita declarar la inexequibilidad de las normas demandadas por ser violatorias del derecho a la igualdad “de los contribuyentes del régimen de precios de transferencia respecto al régimen ordinarios (sic) de los otros contribuyentes”.

20. La Universidad considera que “la sola extensión de este término de firmeza de las declaraciones es injustificada porque en la exposición de motivos de la Ley 1819 de 2016 y de la Ley 2010 de 2019 no existe ningún argumento o estudio que lo soporte”.

21. Precisan que “aunque en principio pareciere proceder la aplicación de un test leve, por tratarse de materias tributarias, lo cierto es que, la norma en cuestión nos remite a una clasificación sospechosa por afectar lo señalado en el artículo 13 constitucional referente a la violación del derecho a la igualdad, en razón del trato injustificado a dos clases de contribuyentes, los ordinarios y los que pertenecen al régimen de precios de transferencia”, por lo que fijan el nivel de intensidad en estricto.

22. En desarrollo de dicho juicio, los intervinientes destacan que “la ampliación de este término para lograr un fin legítimo, imperioso e idóneo, que es contribuir con la verificación eficaz y de forma ágil por parte de la DIAN […] no es el medio idóneo, pues el medio idóneo es identificar aquellas inconsistencias u obstáculos que están haciendo que la DIAN no pueda en el término de 3 años (termino ordinario) verificar la información de los contribuyentes del régimen de precios de transferencia […], para lo cual deberían adoptarse otras medidas y no la extensión del término para la firmeza de las declaraciones”.

23. En línea con lo anterior, señalan que “la medida no es necesaria ni proporcional”. No es necesaria pues “si el problema es la mora en la verificación de la información por parte de la DIAN […] se debe implementar otras medidas”. No es proporcional, toda vez que para los contribuyentes ordinarios en tres años “la DIAN sí ha podido verificar la información que les entregan vs las declaraciones, a pesar de que ellos no cuentan con las mismas obligaciones formales”.

3.2.3. Concepto del Instituto Colombiano de Derecho Tributario[14]

24. Solicita declarar la inexequibilidad de las normas demandadas porque “no se ajustan a la Constitución Nacional, al advertirse la violación de sus artículos 13 y 363. El mayor término de firmeza previsto para las declaraciones de renta de los contribuyentes obligados a aplicar el régimen de precios de transferencia no se justifica plenamente por los motivos que inspiran este régimen, más cuando los respectivos contribuyentes deben cumplir una serie de cargas adicionales no exigidas a quienes están en el régimen ordinario, que le permiten a la autoridad tributaria contar con información sobre sus operaciones con vinculados en el exterior”.

25. Al respecto, el Instituto precisó que, en esencia, los contribuyentes sometidos y no sometidos a precios de transferencia “tienen características que les son comunes, como resultar gravados bajo las mismas disposiciones generales en el impuesto a la renta, esto es, en materia de patrimonio, ingresos, costos y gastos” incluso “el sometimiento de las operaciones a precios de mercado” en casos específicos como las “operaciones de enajenación de activos”, con la salvedad de que “el sometimiento a precios de mercado en las operaciones que se realizan con vinculados del exterior está sometido a regulaciones muy estrictas y amplias, que no aplican para los contribuyentes en general”.

26. A renglón seguido afirmó el interviniente que sus diferencias se observan principalmente en materia procedimental teniendo en cuenta “las obligaciones formales que deben cumplir los sometidos a precios de transferencia, según se expuso en numerales anteriores; esto es la presentación de: (i) la declaración de precios de transferencia, (ii) la documentación comprobatoria y (iii) el informe país por país”. De lo anterior resalta que “a pesar de las diferencias en el impuesto a la renta aplicables a los contribuyentes en general y a los sometidos a precios de transferencia, los dos colectivos tienen importantes elementos comunes, que los hacen asimilables, por lo que procede ahondar en el asunto y adelantar el juicio de igualdad”.

27. No así con los obligados a precios de transferencia y los contribuyentes que generan o compensen pérdidas fiscales pues “mientras que quienes están sometidos a precios de transferencia afectan un solo período gravable, las declaraciones en que se generan las pérdidas, tienen un espectro más amplio, al generar efectos sobre declaraciones futuras; y, por su parte, las declaraciones en que compensan pérdidas reflejan una situación ocurrida con anterioridad (precisamente el hecho de haberse generado unas pérdidas fiscales). Estas razones son suficientes para considerar que las situaciones que rigen para unos y otros no constituyen situaciones asimilables”.

28. Hechas estas precisiones, agota el juicio de igualdad leve señalando que “el régimen de precios de transferencia se instauró con el claro propósito de evitar la erosión de la base fiscal y asegurar el gravamen en cada jurisdicción, considerando las operaciones realizadas allí” y que “[l]a medida establecida es la de fijar términos diferentes de revisión de las declaraciones tributarias”. Ante lo cual considera que “el medio utilizado no es razonable (2 años adicionales para efectos de la revisión tributaria para estos últimos) porque, si bien el propósito de control de la evasión para las empresas transnacionales justifica la existencia de un régimen especial de sometimiento de sus operaciones al denominado principio de “arm´s length”, ello no se evidencia de la misma manera para efectos de determinar un mayor término de firmeza de las declaraciones tributarias correspondientes”.

29. De esta forma concluye que “la diferencia de términos establecida para los contribuyentes sometidos al régimen de precios de transferencia y para los que no lo están, no encuentra una razón suficiente que la justifique”.

IV. CONCEPTO DE LA PROCURADORA GENERAL DE LA NACIÓN[15]

30. En concepto remitido el 29 de junio de 2022, la Procuradora General de la Nación solicitó declarar exequible la norma demandada. Como fundamento de su solicitud, argumentó que “constituye(n) una manifestación legítima de la libertad de configuración del legislador en materia fiscal, que se comprueba siguiendo el juicio integrado de igualdad”.

31. En primer lugar, sostuvo que “no es posible establecer un parámetro de comparación razonable entre: (i) los contribuyentes que determinan o compensan pérdidas fiscales y (ii) los contribuyentes sujetos al régimen de precios de transferencia” por cuanto “si bien son tipologías de contribuyentes, lo cierto es que éstas corresponden a clasificaciones distintas”. Así, en “el primer caso se hace referencia a una clasificación basada en una contingencia tributaria que puede enfrentar cualquier contribuyente” mientras que “en el segundo caso se trata de una clasificación fundada principalmente en la existencia de vínculos comerciales del contribuyente con el exterior o zonas francas”.

32. Por este motivo señala que “por tratarse de tipologías de contribuyentes asociadas a diferentes clasificaciones no es posible su comparación, porque incluso en algunos casos pueden llegar a concurrir ambas y, por ende, no sería racional sostener que son sujetos diferentes con tratos semejantes”, y concluye que “ante la imposibilidad de establecer un parámetro de comparación entre los sujetos identificados por la actora, no es posible estructurar un cargo por igualdad con vocación de prosperidad y, en este sentido, se solicitará que se declare la exequibilidad de las expresiones acusadas frente al primer cuestionamiento de la demanda”.

33. En segundo lugar, precisa que a su juicio “sí resultan comparables los contribuyentes sometidos al régimen ordinario y los contribuyentes sujetos al régimen de precios de transferencia, en tanto son tipologías de sujetos de una misma clasificación establecida a partir de la existencia de vínculos con el exterior o zonas francas”.

34. Por lo que, en desarrollo del juicio de igualdad, advierte que “el fin buscado por el legislador con las disposiciones demandadas consiste en otorgarle a la administración tributaria un término mayor para revisar determinadas declaraciones de renta que, por la clase de operaciones y actividades desarrolladas por los contribuyentes respectivos, requieren de un análisis detallado para precaver la evasión y la elusión fiscal” de manera que “se trata de un objetivo no prohibido por la Constitución”.

35. Adicionalmente advierte que “el mayor plazo que contemplan las normas demandadas para que las declaraciones de los contribuyentes sujetos al régimen de trasferencia queden en firme constituye una medida idónea para cumplir la referida finalidad, puesto que le otorgan un margen de tiempo mayor a la administración tributaria para desarrollar la revisión especializada de las mismas”. De esta forma pone de presente que “la Procuraduría le solicitará a la Corte Constitucional que declare la exequibilidad de las expresiones demandadas, ya que se encuentran dentro del margen de configuración normativa en materia tributaria otorgado al legislador por el ordenamiento superior”.

V. CONSIDERACIONES DE LA CORTE CONSTITUCIONAL

1. Competencia

36. De conformidad con el artículo 241.4 de la Constitución Política, esta Corte es competente para ejercer el control de constitucionalidad de las normas demandadas.

2. Cumplimiento de los requisitos mínimos de argumentación y aptitud del cargo formulado

37. En atención a los cargos de la demanda y a los argumentos de algunos intervinientes, la Sala, antes de resolver problema jurídico alguno, se referirá a la aptitud sustantiva de la demanda. Esto por cuanto, en el presente asunto tanto la Procuraduría General de la Nación -supra § 31-, como el Ministerio de Hacienda y Crédito Público y la Dirección Impuestos y Aduanas Nacionales -supra § 10 y 11- advirtieron inconvenientes en la identificación de los grupos y del criterio de comparación que impactan la debida formulación de un cargo por el desconocimiento del principio de igualdad.

38. Como se señaló, la demandante acusa las normas bajo examen de vulnerar el principio de igualdad. Al respecto, resulta relevante poner de presente, que si bien la demanda fue admitida en virtud del principio pro actione[16], según el cual, cuando se presente duda en relación con el cumplimiento de los requisitos de la demanda esta se resuelve a favor del accionante, ello no es óbice para que, en el análisis posterior, esto es, al momento de dictar sentencia, la Corte se pronuncie sobre la aptitud sustantiva de la demanda, de tal suerte que decida si emite un fallo de fondo; o, por el contrario, se inhibe. En efecto, la etapa que se surte en el despacho del magistrado sustanciador, en la que de manera preliminar se constata que la demanda cumple con los requisitos legales y jurisprudenciales para su estudio, no vincula a la Sala Plena de la Corporación, la cual conserva su competencia para hacer el análisis de procedencia, pues es precisamente en esta etapa que la Corte cuenta con mayores elementos de juicio.

39. De ahí que la jurisprudencia constitucional haya sido enfática en determinar que, si bien debe tener suma importancia el principio pro actione, dicha valoración, no puede ir hasta el punto de que la misma Corte estructure o edifique los planteamientos esbozados por quien demanda, con el propósito de que se instituyan como verdaderos cargos de constitucionalidad[17].

40. En este sentido la Corte ha precisado que, “[e]l empleo del referido principio no habilita a la Corte para corregir o aclarar equívocos, aspectos confusos o ambigüedades que surjan de las demandas. Ha dicho la jurisprudencia que su aplicación “no puede llevar a que se declare la exequibilidad ante una demanda que no presente suficientes argumentos, cerrando la puerta para que otro ciudadano presente una acción que sí cumpla con las condiciones para revisarla”. No es posible sustituir al demandante como si se tratara de un control de oficio y, en esa medida, la aplicación del principio exige la existencia de un núcleo argumentativo básico y preciso, aunque existan algunas reservas o inquietudes”[18].

41. Por esta razón, el Decreto Ley 2067 de 1991 (art. 2º) dispuso los requisitos que deben cumplir las demandas de inconstitucionalidad. Así, si bien los dos primeros requisitos se limitan al señalamiento de las disposiciones que se consideran violatorias de la Constitución y las que se presentan como vulneradas, lo cierto es que el tercero de ellos, el concepto de la violación[19], exige al demandante una carga argumentativa en la que exponga los razonamientos por los cuales considera que las disposiciones constitucionales han sido trasgredidas. Esto, con el propósito de poder efectuar una confrontación entre la disposición acusada, los argumentos del demandante y las disposiciones constitucionales presuntamente vulneradas.

42. Ahora bien, los razonamientos de quien demanda deben cumplir unos parámetros mínimos que lleven a la Corte a poner en duda la constitucionalidad de la disposición acusada y le permitan decidir el asunto de fondo. En virtud de lo anterior, la jurisprudencia constitucional ha cualificado las exigencias legales y ha establecido cinco requisitos que deben cumplir los cargos de constitucionalidad claridad[20], certeza, especificidad[21], pertinencia y suficiencia[22].

43. Adicionalmente, la jurisprudencia constitucional ha señalado que, tratándose de un cargo de inconstitucionalidad por violación del principio de igualdad, existe una especial y mayor carga argumentativa[23] orientada a identificar con claridad los sujetos, grupos o situaciones comparables desde una perspectiva jurídica y fácticamente relevante, frente a los cuales la medida acusada introduce un trato diferenciado y la razón por la cual se considera que el mismo no se justifica.

44. Esto es así, por cuanto el principio de igualdad es de naturaleza tripartita[24], multidimensional en su estructura[25] y su carácter es relacional[26] pues carece de un contenido material específico[27], lo que hace que la determinación judicial de su desconocimiento sea una tarea sumamente compleja[28]. Como bien lo ha señalado la jurisprudencia constitucional:

“El control de constitucionalidad de normas impugnadas por desconocer el mandato constitucional de igualdad ante la ley plantea, en general, problemas muy complejos. En efecto, la igualdad es un concepto relacional que, en general y salvo las obligaciones de protección especial, no tiene un contenido unívoco. Su concreción depende, en buena medida, de dar respuesta a preguntas relativas (i) a los sujetos o grupos que se comparan, (ii) al criterio para determinar si son iguales o diferentes y (iii) al tipo de trato conferido. […] Es por ello que este Tribunal, desde sus primeras providencias ha indicado:

“[…] hablar de igualdad o desigualdad, siguiendo alguna variante de la fórmula clásica (como la contenida en el artículo 13 de la Constitución Política), tiene sentido sólo en la medida en que se respondan las siguientes tres preguntas: ¿igualdad entre quiénes?, ¿igualdad en qué?, ¿igualdad con base en qué criterio?”[29].

45. Por lo tanto, al momento de realizar el análisis de constitucionalidad de una norma en virtud del supuesto desconocimiento del principio de igualdad, quien demanda: “(i) […] debe dirigirla en contra de una disposición que establezca, en realidad, un tratamiento diferente o igual a determinadas personas o grupos. Asimismo (ii) deberá identificar los sujetos, grupos o supuestos que deben ser comparados de manera que sea posible establecer con precisión los extremos de la contrastación. Dada la libertad de configuración del Congreso, no basta con identificar uno de los extremos de manera precisa y referir de forma general “todos los demás” o el universo restante. A continuación (iii) la impugnación debe señalar el criterio con fundamento en el cual debe hacerse la comparación o, de otra forma dicho, el rasgo o cualidad que permite afirmar que los elementos comparados son iguales o diferentes según se invoque la violación de los mandatos de trato igual o de trato diferente. Finalmente (iv) existe la obligación de indicar las razones que hacen que el trato diferente o igual -que cuestiona- carece de fundamento en la Carta”[30] (negrilla fuera del texto).

46. La Sentencia C-345 de 2019, en la que la Corte unificó su jurisprudencia sobre el juicio de igualdad, reiteró la jurisprudencia constitucional que define estos presupuestos específicos que deben contener las demandas por la presunta violación al principio de igualdad como los componentes de un juicio de comparación, que son los que habilitan el juicio de igualdad, dado el carácter relacional del principio de igualdad:

“Además de los requisitos generales, como lo reiteró la Sentencia C-283 de 2014, una demanda de inconstitucionalidad por violación del derecho a la igualdad debe cumplir unos presupuestos específicos para activar el control de constitucionalidad, que básicamente tendrá la estructura de un test de comparación. Estos elementos son: i) los términos de comparación –personas, elementos, hechos o situaciones comparables- sobre los que la norma acusada establece una diferencia y las razones de su similitud; ii) la explicación, con argumentos de naturaleza constitucional, de cuál es el presunto trato discriminatorio introducido por las disposiciones acusadas y iii) la exposición de la razón precisa por la que no se justifica constitucionalmente dicho tratamiento distinto, es decir por qué es desproporcionado o irrazonable”[31] (negrilla fuera del texto).

47. La importancia de contar con estos elementos en la demanda para la habilitación del control constitucional de una norma a la luz del principio de igualdad responde, principalmente, a la necesidad de contar con elementos que permitan el diálogo constitucional que caracteriza al control de constitucionalidad que desarrolla este Tribunal[32]; secundariamente, a la necesidad de “proteger en últimas […] la libertad de configuración legislativa”[33] en el desarrollo del juicio de igualdad; y, por último, a la necesidad de evitar que, una errada o arbitraria determinación del criterio de comparación o de los sujetos o grupos a comparar dé lugar a que la decisión del juez caiga en dos extremos nocivos: “la inocuidad del derecho a la igualdad o su dominio absoluto sobre los otros principios y valores constitucionales”[34]. Como bien lo ha manifestado esta Corte:

“El gran problema para aplicar [la] máxima [según la cual debe tratarse de manera igual aquello que es igual, y en forma distinta a las personas y situaciones que son distintas] es que, como lo han destacado en forma insistente los filósofos y lo ha reconocido esta Corte, no existen en sí mismas situaciones o personas que sean totalmente iguales o totalmente distintas. […] En tales circunstancias, las desigualdades o igualdades entre las personas o las situaciones no son nunca absolutas sino siempre parciales, esto es, desigualdades o igualdades desde cierto punto de vista. […]

Conforme a lo anterior, para precisar si el trato diferente a dos grupos de situaciones o personas desconoce o no la igualdad es necesario establecer un criterio o tertium comparationis a partir del cual se pueda determinar si las situaciones o las personas son o no iguales. Ahora bien, es obvio que ese criterio no puede ser arbitrario, sino que debe ser relevante, de acuerdo a la finalidad misma que persigue el trato normativo que se analiza. […]

El problema que subsiste, en materia de control judicial del respeto a la igualdad es que los jueces deben evaluar si el trato diferente llevado a cabo por el órgano político se funda o no en situaciones diferentes. Ahora bien, es obvio que, al adelantar ese trato diferente, la autoridad política utilizó algún criterio para diferenciar las situaciones y las personas. Por consiguiente, el juez entra a evaluar si ese criterio invocado por la ley es o no relevante y válido para diferenciar las situaciones. En el fondo, el escrutinio judicial de la igualdad es un juicio judicial de igualdad que se superpone a un juicio político previo adelantado por la autoridad política. Sin embargo, la dificultad es que, al hacer tal análisis, el juez podrá, en cualquier caso, incurrir en dos vicios extremos, igualmente perjudiciales: la inocuidad del derecho a la igualdad o su dominio absoluto sobre los otros principios y valores constitucionales.

Así, siempre podría el juez considerar que el criterio de diferenciación invocado por la autoridad política es relevante, y que, por ende, la autoridad política podía establecer el trato distinto. Pero también puede la igualdad tornarse un derecho "imperial", que es capaz de acabar con la totalidad del ordenamiento jurídico, pues frente a cualquier trato distinto, podría el juez invocar un criterio igualador que supuestamente exigiría un trato igual”[35] (negrilla fuera del texto).

48. Lo anterior se encuentra anotado en la jurisprudencia más temprana de esta Corte en la que se advierte la dificultad de la determinación y valoración del criterio de comparación:

“La igualdad designa un concepto relacional y no una cualidad. Es una relación que se da al menos entre dos personas, objetos o situaciones. Es siempre resultado de un juicio que recae sobre una pluralidad de elementos, los «términos de comparación». Cuáles sean éstos o las características que los distinguen, no es cosa dada por la realidad empírica sino determinada por el sujeto, según el punto de vista desde el cual lleva a cabo el juicio de igualdad. La determinación del punto de referencia, comúnmente llamado tertium comparationis, para establecer cuándo una diferencia es relevante, es una determinación libre más no arbitraria, y sólo a partir de ella tiene sentido cualquier juicio de igualdad”[36] (negrilla fuera del texto).

49. Complejidad que es observada incluso en la jurisprudencia constitucional reciente y que es transversal a las diferentes intensidades del juicio:

“La Corte ha reconocido que es complejo identificar el criterio de comparación. Esta dificultad, como ya se dijo, está asociada al hecho de que, desde un punto de vista ontológico, todos los sujetos, situaciones y cosas se pueden describir con diferencias y similitudes. La selección equivocada del criterio de comparación puede llegar a tener graves consecuencias, pues hacerlo con fundamento en factores muy generales, puede conducir a un alto grado de asimilación –asimilar siempre o casi siempre–, “lo que supondría una profunda limitación del margen de configuración del legislador”; mientras que hacerlo al amparo de factores muy específicos, puede llevar a un alto grado de diferenciación –diferenciar siempre o casi siempre– y, en consecuencia, a comprometer “la vigencia del mandato de igualdad como expresión básica de justicia”. El papel de la Corte, entonces, se concreta en fijar un criterio de comparación que garantice un balance preciso y que concilie los postulados en tensión, claro está, a partir de los criterios expuestos por la parte demandante”[37] (negrilla fuera del texto).

50. Al tenor de lo expuesto, es que la jurisprudencia de esta Corte ha afirmado que “la correcta estructuración del cargo por vulneración del principio de igualdad requiere del demandante una importante carga argumentativa, la cual debe caracterizarse por tener un alto grado de precisión en beneficio de la suficiencia del cargo”[38] igualmente adscrita al requisito de “especificidad con el fin de que el accionante aporte los elementos de juicio mínimos que habiliten un pronunciamiento de fondo”[39].

51. En consecuencia, al momento de realizar el análisis detallado de los requerimientos señalados, si los encuentra incumplidos, la Corte deberá declararse inhibida por ineptitud sustantiva de la demanda, de manera que se deje abierta la posibilidad de que se vuelva a cuestionar la disposición acusada.

2.1. Análisis de aptitud del cargo por la presunta violación al principio de igualdad (artículo 13 de la C.P.)

52. La Sala advierte que la demanda señala el aparte de las normas demandadas que considera es inconstitucional, así como las disposiciones constitucionales que presuntamente se trasgreden. Así mismo, el cargo es cierto en tanto que las normas demandadas efectivamente consagran (i) un término de firmeza especial para las declaraciones de los contribuyentes del impuesto sobre la renta sometidos al régimen de precios de transferencia y (ii) un término de firmeza que es igual para las declaraciones de los contribuyentes del impuesto sobre la renta sometidos al régimen de precios de transferencia y para los contribuyentes del impuesto que compensen pérdidas fiscales. De esta forma, las razones esgrimidas son ciertas, en el entendido de que cuestionan un contenido normativo que se deriva razonablemente del texto de las disposiciones acusadas.

53. Sin embargo, el cargo no resulta claro, específico, ni suficiente, por las siguientes razones:

2.1.1. Incumplimiento de la carga argumentativa en el cargo por vulneración al principio de igualdad contra el artículo 714 (parcial) del Estatuto Tributario, modificado por el artículo 277 de la Ley 1819 de 2016

54. En cuanto a la claridad, especificidad y suficiencia del cargo, la Sala advierte que la demanda no es clara al identificar y delimitar los grupos sujetos a comparación respecto de los cuales recaería el presunto trato discriminatorio e injustificado por parte del legislador.

55. Por un lado, frente al alegado trato de “desigualdad por no considerar a los contribuyentes sujetos al régimen de precios de transferencia como iguales a aquellos a quienes les aplica el término general de firmeza”[40], la demanda no precisa quiénes son aquellos a los que les aplica el término general de firmeza, ni describe cuáles son sus características, sino que se refiere a ellos como “contribuyentes ordinarios”. Así, la identificación del grupo resulta incompleta porque mientras define con precisión el régimen de precios de transferencia[41], el grupo en el otro extremo de la comparación no es caracterizado de manera alguna pues solo refiere a aquellos contribuyentes “que tienen características propias y especiales que los diferencian de los demás”[42].

56. Sobre esta carencia de la demanda conviene recalcar que, en lo atinente a la especial carga argumentativa que recae sobre el demandante en la formulación de un cargo por vulneración al principio de igualdad, la Corte ha expresado que “[d]ada la libertad de configuración del Congreso, no basta con identificar uno de los extremos de manera precisa y referir de forma general “todos los demás” o el universo restante”[43] al momento de definir los extremos del cargo de igualdad. En esta línea la Corte ha resaltado que la indefinición de los extremos de la comparación por medio de la reducción simple de un universo “infinitamente heterogéneo”[44] de actores en la formulación de un cargo por vulneración al principio de igualdad impide a la Corte emitir un pronunciamiento de fondo.

57. Esta ausencia de caracterización del grupo de “contribuyentes ordinarios” en la formulación del cargo impacta negativamente la función del criterio de comparación, pues es claro que sin esta definición del grupo opuesto no es posible valorar si dichos grupos son comparables -por sus características relevantes a la finalidad de la norma- desde el punto de vista que fija el criterio de comparación. Lo anterior, precisamente porque las características de uno de los grupos son desconocidas e indeterminables por la Corte salvo por que fuera ella quien llenara de contenido el grupo, a partir de su propia concepción subjetiva y a priori de la materia sometida a control, lo que desnaturalizaría el control de constitucionalidad.

58. En este punto conviene traer a colación el propósito que cumple la identificación del criterio de comparación en la habilitación del juicio de igualdad, conforme a la jurisprudencia de esta Corte:

“Este paso inicial es necesario para determinar si los dos grupos son diferentes y, por lo tanto, al trato diferente que a ellos les dio el legislador, se hace innecesaria la aplicación del juicio de igualdad, porque el principio de igualdad no exige tratar igual a los diferentes, como lo ha dicho la Corte reiteradamente.

La identificación del criterio de comparación sirve para examinar si la clasificación del legislador agrupa realmente a personas diferentes a la luz de la norma acusada, en otras palabras, si las clases fueron racionalmente configuradas o si lo fueron caprichosamente”[45].

59. De esta forma, el criterio de comparación que el demandante expone en una demanda contra una norma por vulneración al principio de igualdad debe tener el potencial de cumplir el propósito enunciado: servir como medio de contraste de las características de los sujetos o grupos sometidos a comparación, en relación con la finalidad de la norma que contiene la clasificación, frente a los cuales el legislador presuntamente ha infringido alguno de los mandatos que se desprenden del principio de igualdad[46].

60. Esto, por cuanto, antes de determinar si la clasificación normativa es razonable y justificada por medio de la aplicación del juicio integrado de igualdad, es imprescindible establecer previamente que el mandato de igualdad -que se estima ha sido vulnerado por el legislador- sea predicable de la norma que contiene la referida clasificación. Dicho de otra manera, la necesidad de verificar la razonabilidad de una clasificación normativa tomando al principio de igualdad como parámetro de control constitucional, solo cobra sentido en la medida que se observe que el legislador estaba vinculado prima facie bajo un mandato de trato idéntico, trato enteramente diferenciado, trato paritario o trato diferenciado -dependiendo del caso-, como consecuencia de la valoración de las características de un grupo incluido en una clasificación normativa en relación con las características de un grupo excluido de la misma, apreciadas desde una perspectiva relevante a la finalidad de la norma. De lo contrario difícilmente puede adscribírsele al principio de igualdad su dominio sobre la materia en cuestión, pues dos regímenes jurídicos no son iguales o diferentes entre sí en todos sus aspectos, sino respecto de los criterios empleados para la equiparación.

61. Así, la aplicabilidad de alguno de los mandatos de igualdad solo es posible de ser verificada en la medida que la clasificación exista y que se refiera a un destinatario con unas características, situaciones o circunstancias determinadas o determinables que sean susceptibles de valoración por sus similitudes o diferencias en relación con la finalidad pretendida de la norma. Y es precisamente el criterio de comparación el que permite dicha valoración de manera objetiva, pues este no es otra cosa sino un verdadero parámetro a partir del cual es posible verificar que las características o situaciones de dos sujetos o grupos son relevantes a la finalidad de la disposición que contiene la clasificación y, por lo tanto, comparables.

62. De ahí que, verificada su comparabilidad y enmarcada la situación al menos prima facie dentro del alcance del principio de igualdad, tenga cabida el juicio integrado de igualdad con el fin de establecer si el legislador ha desconocido alguno de los mandatos de dicho principio de manera irrazonable e injustificada.

63. Esto encuentra plena concordancia con la reciente Sentencia C-345 de 2019, reiterada de manera pacífica en las sentencias C-314 de 2021 y C-433 de 2021, en la que -como mencionamos previamente- esta Corte unificó su jurisprudencia sobre el juicio de igualdad. En aquella, la Sala Plena reconoció y consolidó el carácter relacional del principio de igualdad en la Constitución Política[47] resaltando la importancia de la determinación de la comparabilidad efectiva de los extremos de la comparación:

“Para analizar si es admisible constitucionalmente que una norma otorgue un trato o protección desigual, la jurisprudencia de este Tribunal ha analizado extensamente la forma en que debe realizarse el estudio de constitucionalidad de un precepto acusado de vulnerar el principio de igualdad. De este modo, la Corte ha identificado y aplicado tres métodos a lo largo de los años. Sin embargo, la aplicación de cualquiera de estos métodos debe estar precedida de la identificación de dos presupuestos que responden al carácter relacional del principio de igualdad: (i) los términos de comparación, esto es, las personas, elementos, hechos o situaciones que efectivamente son comparables y (ii) con respecto a los cuales se establece un trato desigual, independientemente de si tal trato asimétrico es o no constitucional, lo cual será determinado por la aplicación de alguno de los siguientes tres métodos”.

64. De esta forma, el control de constitucionalidad abstracto a la luz del principio de igualdad no es un simple control de arbitrariedad por medio del juicio de proporcionalidad del trato en sí que una norma contiene, sino del trato que desconoce de manera irrazonable e injustificada los mandatos que se derivan del principio de igualdad de esencia relacional.

65. De lo anteriormente expuesto es posible observar que la indeterminación del grupo “contribuyentes ordinarios” no solo incumple con la especial carga argumentativa que se exige de una demanda de inconstitucionalidad por la presunta violación al principio de igualdad, sino que impide que el demandante -o esta Corte- determinen la comparabilidad efectiva de los grupos por medio de la valoración de sus características a la luz de un criterio de comparación. Ello toda vez que las características de uno de los grupos son desconocidas e indeterminables dada la “infinita heterogeneidad” de sujetos con características particulares que podrían eventualmente ser relevantes a la finalidad de la disposición que contiene la clasificación normativa y que pueden atribuirse al grupo de “contribuyentes ordinarios”.

66. Adicionalmente, aparte de las deficiencias mencionadas, es de anotar que, la demanda no es clara al formular un criterio de comparación en particular y, conforme a lo expuesto en la Sentencia C-433 de 2021, la determinación de un criterio de comparación debe tener como punto de partida el criterio expuesto en la demanda. Ello como consecuencia de las “graves consecuencias” que puede tener la “selección equivocada” del mismo de cara al “margen de configuración del legislador” y a la “vigencia del mandato de igualdad como expresión básica de justicia”.

67. Esto es así, pues, aun si se tomara como criterio de comparación el que “ambos presentan hechos económicos que únicamente afectan el periodo objeto de revisión”[48], ello no puede ser considerado como un criterio de comparación en aras de establecer las diferencias y similitudes relevantes de cara a la finalidad de la norma entre los grupos, pues es imposible valorar cómo se materializa dicho criterio frente al grupo de “contribuyentes ordinarios”, dada la falta de especificidad del mismo. En efecto, no es posible verificar cómo se realizan dichos “hechos económicos” en el grupo, y, por lo mismo, no es posible constatar si estos “hechos económicos” -en tanto ingresos- afectan de igual manera las declaraciones de los grupos sometidos a comparación a partir de dicho criterio. La Corte tendría que asumir que dicho criterio es veraz, existente y relevante; omitiendo un paso esencial para la habilitación del juicio de igualdad.

68. De esta forma, frente a la presunta “desigualdad por no considerar a los contribuyentes sujetos al régimen de precios de transferencia como iguales a aquellos a quienes les aplica el término general de firmeza”[49], por las razones anteriormente expuestas, la Sala Plena considera que el cargo no es claro al identificar los extremos de la comparación, ni al identificar un criterio de comparación; impidiendo a la Sala encontrar -y eventualmente aplicar- un criterio que permita determinar si dichos extremos son comparables.

69. La falta de claridad en la formulación de estos elementos descarta la especificidad del cargo por cuanto la argumentación resulta vaga, abstracta y general al tratar dichos componentes esenciales para su aptitud. De igual manera, la demanda más que sustentar la violación al principio de igualdad parece pretender demostrar su inconformidad con la necesidad e idoneidad del término de firmeza especial de los contribuyentes sometidos al régimen de precios de transferencia, al señalar que el término ordinario es suficiente para verificar la exactitud de las declaraciones. De manera consecuente, los argumentos de la demanda no evidencian la inconstitucionalidad de la disposición por desconocer el principio de igualdad, pues desatienden su naturaleza relacional, y por lo tanto no son específicos.

70. Asimismo, la falta de claridad y especificidad en su formulación no permiten a la Corte formarse una duda mínima de la inconstitucionalidad de la disposición por la presunta violación del principio de igualdad y, por lo tanto, resulta insuficiente. La demandante no logró, por medio de la argumentación expuesta, despertar una duda mínima sobre la constitucionalidad de la norma impugnada; descartando así la suficiencia del cargo. La falta de precisión de uno de los extremos de la comparación evitó que la Corte apreciara, al menos prima facie, que alguno de los mandatos que se derivan del principio de igualdad haya podido ser desconocido por el legislador. Ello por cuanto, dichos mandatos cuentan con una estructura relacional entre destinatarios de las normas, en atención a la naturaleza de dicho principio, que la demanda desconoce en la formulación del cargo. Así, mal haría esta Corporación en formarse de manera general un concepto de inconstitucionalidad por violación al principio de igualdad de una disposición que no es susceptible de contraste y, por lo tanto, de un análisis de la razonabilidad de una clasificación sin una estructura relacional de la acusación.

71. Por todo lo anterior, el cargo no tiene un alcance persuasivo suficiente para generar duda acerca de la constitucionalidad de la disposición demandada, que haga necesario un pronunciamiento por parte de esta corporación.

2.1.2. Incumplimiento de la carga argumentativa en el cargo por vulneración al principio de igualdad contra el artículo 117 (parcial) de la Ley 2010 de 2019

72. Ahora bien, frente a la presunta “[d]esigualdad por no encontrarse en iguales condiciones los sujetos que se pretenden comparar” [50], en relación con los contribuyentes cuyas operaciones liquiden o determinen pérdidas fiscales y aquellos sometidos al régimen de precios de transferencia, la demanda no es clara en la identificación del criterio de comparación y no es específica en la exposición de la razón precisa por la que no se justifica constitucionalmente el presunto trato igualitario, es decir por qué es desproporcionado o irrazonable.

73. No es claro el criterio, por cuanto del escrito de la demanda se podrían advertir dos perspectivas contradictorias respecto de las cuales la Corporación no tiene la facultad de decidir entre una u otra para adelantar el estudio de constitucionalidad: (i) mientras en algunos apartes señala que “ambos sujetos no resultan equiparables en la medida que los contribuyentes que liquidan y compensan pérdidas afectan mediante las operaciones de un período el impuesto resultante en periodos subsiguientes, dada la facultad que la ley les atribuye de poder compensar la pérdidas generadas en el periodo fiscal, dentro de los 12 períodos fiscales siguientes haciendo necesario la existencia de un término de revisión superior que permita, precisamente, verificar la exactitud de tales pérdidas al afectar más allá de un periodo”[51]; (ii) en otros apartes, advierte que “[n]o existe criterio de comparación entre los contribuyentes sujetos al régimen de Precios de Transferencia y los contribuyentes que presentan pérdidas; las situaciones de hecho planteadas son disímiles y afectan a sujetos cuya naturaleza no es similar y, por ende, incomparable”[52].

74. Así, mientras en algunos apartes parece señalar que el criterio de comparación que propone es que “los contribuyentes que liquidan y compensan pérdidas afectan mediante las operaciones de un período el impuesto resultante en periodos subsiguientes”[53], en otros apartes niega la existencia de un criterio de comparación entre dichos grupos y advierte que son incomparables.

75. El hecho de que la accionante proponga un criterio de comparación y que, a la luz de dicho criterio, considere que los sujetos son disímiles, entra en colisión directa con las afirmaciones de la accionante en el sentido de que no existe un criterio de comparación y que los sujetos no son comparables. El resultado de un juicio de constitucionalidad a la luz del principio de igualdad es sustancialmente distinto en los casos en los que la Corte encuentra que los sujetos no son comparables o que no existe un criterio de comparación entre ellos, de aquellos casos en los que sí existe un criterio de comparación, pero este ha sido formulado de manera errónea o parcial de cara a la finalidad de la norma. Mientras en el primer supuesto la decisión no se fundamenta en el juicio de igualdad, el segundo supuesto sí habilita prima facie dicho juicio.

76. Esta ambigüedad en la formulación del cargo es confusa e impide comprender el alcance de la acusación y si lo que argumenta en relación con la afectación del impuesto en periodos subsiguientes por medio de operaciones de un periodo en particular es en efecto la exposición de un criterio de comparación y si este es relevante a la finalidad de la norma. Lo anterior por cuanto dicha referencia no es explicada de manera alguna en la demanda y, adicionalmente, las intervenciones de las autoridades que participaron en la elaboración de la norma y de la vista fiscal advierten, de manera acertada, que los contribuyentes sometidos al régimen de precios de transferencia también pueden determinar y compensar pérdidas fiscales afectando así el impuesto en periodos subsiguientes. Existe por tanto una duda sobre que lo anteriormente esbozado constituya un criterio de comparación con el cual evaluar las características entre los grupos mencionados, pues constituye una cualidad que los congregaría en un mismo grupo.

77. De esta forma, la ausencia de claridad en la identificación del criterio de comparación impide a esta Corte emitir un pronunciamiento de fondo pues no es claro que los grupos propuestos sean comparables a partir de sus diferencias para habilitar un juicio integrado de igualdad sobre la razonabilidad de la clasificación normativa.

78. Adicionalmente, el cargo no es específico por cuanto la demanda no presenta razones que sustenten la falta de razonabilidad del término de firmeza de cinco años de las declaraciones del impuesto sobre la renta de los contribuyentes que determinen o compensen pérdidas fiscales o que estén sujetos al Régimen de Precios de Transferencia. En efecto, la mayoría de los argumentos de la demanda se refieren al supuesto de “desigualdad por no considerar a los contribuyentes sujetos al régimen de precios de transferencia como iguales a aquellos a quienes les aplica el término general de firmeza”[54], motivo por el cual la simple manifestación de que las situaciones de los contribuyentes que determinen o compensen pérdidas fiscales o que estén sujetos al Régimen de Precios de Transferencia son “disímiles y afectan a sujetos cuya naturaleza no es similar y, por ende, incomparable”, no constituye la elaboración específica de un cargo por la presunta vulneración al principio de igualdad.

79. En conclusión, la demanda no cumple con los parámetros mínimos que debe reunir un cargo por la presunta violación del principio de igualdad establecidos por la jurisprudencia constitucional, en tanto no desarrolla la especial carga argumentativa que la formulación de dicho cargo exige dada su naturaleza relacional. Así, los argumentos esbozados no le permiten a la Sala adoptar una decisión de fondo sobre este cargo, por lo que, ante la ineptitud sustantiva de la demanda, la Corte se declarará inhibida para decidir puntualmente el cargo por violación al principio de igualdad.

3. Síntesis de la decisión

80. Correspondió a la Sala analizar si los apartes acusados de los artículos 714 (parcial) del Estatuto Tributario, modificado por el artículo 277 de la Ley 1819 de 2016 y el artículo 117 (parcial) de la Ley 2010 de 2019, desconocen el principio de igualdad consagrado en el artículo 13 de la Constitución.

81. La Sala no encontró apto el cargo, esto es, la vulneración del artículo 13 de la Constitución, por falta de claridad, especificidad y suficiencia, en atención a que la demanda no desarrolló la especial carga argumentativa relativa a la violación del derecho a la igualdad según los parámetros establecidos por la jurisprudencia constitucional.

82. En consecuencia, la Sala Plena adoptará una decisión inhibitoria respecto de la disposición acusada.

VI. DECISIÓN

En mérito de lo expuesto, la Sala Plena de la Corte Constitucional de la República de Colombia, administrando justicia en nombre del Pueblo, y por mandato de la Constitución,

RESUELVE:

ÚNICO. Declararse INHIBIDA para pronunciarse sobre la constitucionalidad del artículo 714 del Estatuto Tributario, modificado por el artículo 277 de la Ley 1819 de 2016, y del artículo 117 de la Ley 2010 de 2019, por el presunto desconocimiento del artículo 13 de la Constitución de acuerdo con las razones expuestas en la presente providencia.

Notifíquese, comuníquese, publíquese y cúmplase.

CRISTINA PARDO SCHLESINGER

Presidenta

Con impedimento aceptado

NATALIA ÁNGEL CABO

Magistrada

Con salvamento parcial de voto

DIANA FAJARDO RIVERA

Magistrada

JORGE ENRIQUE IBÁÑEZ NAJAR

Magistrado

Con aclaración de voto

ALEJANDRO LINARES CANTILLO

Magistrado

Ausente con permiso

ANTONIO JOSÉ LIZARAZO OCAMPO

Magistrado

PAOLA ANDREA MENESES MOSQUERA

Magistrada

HERNÁN CORREA CARDOZO

Magistrado (E)

JOSE FERNANDO REYES CUARTAS

Magistrado

MARTHA VICTORIA SÁCHICA MÉNDEZ

Secretaria General

SALVAMENTO PARCIAL DE VOTO DE LA MAGISTRADA

NATALIA ÁNGEL CABO

A LA SENTENCIA C-384/22

Referencia: expediente D-14722.

Demanda de inconstitucionalidad contra el artículo 714 (parcial) del Estatuto Tributario,

modificado por el artículo 277 de la Ley 1819 de 2016, y el artículo 117

(parcial) de la Ley 2010 de 2019

Magistrado ponente:

Antonio José Lizarazo Ocampo

Por medio de la sentencia C-384 de 2022, la Corte Constitucional estudió una demanda dirigida en contra del artículo 714 parcial del Estatuto Tributario -con las modificaciones que introdujeron las leyes 1819 de 2016 y 2010 de 2019- que regula los términos de firmeza de las declaraciones tributarias. La mayoría de la Sala decidió inhibirse de emitir un pronunciamiento de fondo en relación con la demanda en la que se planteó la violación del principio de igualdad desde dos perspectivas. La primera, cuestionó que las normas acusadas confirieran un tratamiento desigual para sujetos que deberían recibir el mismo trato: los contribuyentes sujetos a la regla general de firmeza de las declaraciones y los sujetos del régimen de precios de transferencia. La segunda, cuestionó que las disposiciones confirieran un tratamiento igual a sujetos que no son asimilables: los contribuyentes que declaren pérdidas fiscales y los contribuyentes sujetos al régimen de precios de transferencia.

Acompañé a la mayoría de la Sala en la conclusión sobre la ineptitud del cargo planteado desde la segunda perspectiva, pues ese planteamiento, a mi juicio, desconoció que los contribuyentes sujetos al régimen de precios de transferencia también pueden declarar pérdidas fiscales, con lo que la distinción en la que se sustentó el cargo no es cierta. Sin embargo, considero que el cargo planteado desde la primera perspectiva sí tenía la aptitud suficiente para provocar un pronunciamiento de fondo, tal y como paso a explicar.

En el cargo de igualdad se propuso que hay dos grupos en relación con los que se prevén términos diferentes de firmeza de la declaración de renta, pese a que en sustancia son iguales: de un lado, los sujetos a la regla general, para los cuales la declaración adquiere firmeza a los tres años de expirar el término para presentarla o desde su presentación extemporánea, y de otro, a los sujetos a quienes aplica el régimen de precios de transferencia, para los cuales la declaración adquiere firmeza a los cinco años. De acuerdo con la demanda, la disposición prevé una diferencia de trato que no resulta explicable o justificable, pues tres años deberían ser suficientes para que la administración de impuestos fiscalice cualquier clase de declaración, incluidas las de quienes están en el régimen de precios de transferencia. A mi juicio, estos elementos del cargo resultaban suficientes para un examen de fondo, razón por la que la Corte debió examinar si la distinción de trato identificada violó el mandato de igualdad.

En línea con lo anterior, reitero mi propuesta sobre la necesidad de iniciar una discusión amplia y continua acerca de la manera en la que la Sala Plena se está aproximando a la acción pública de inconstitucionalidad, pues está analizando la aptitud sustantiva de las demandas, en general, y de los cargos por la violación del derecho a la igualdad, en particular, de una forma muy estricta.

A mi juicio, la Corte debe reflexionar sobre las consecuencias socio-políticas de la severidad con la que está evaluando el cumplimiento de las cargas argumentativas en cabeza de los accionantes. La acción pública de inconstitucionalidad no sólo fue diseñada para permitir que los ciudadanos accedan de forma directa a la justicia. También fue creada con el propósito de garantizar que los colombianos ejerzan un control político sobre los posibles excesos de poder cometidos en la actividad legislativa, por lo que constituye una herramienta llamada a fortalecer la democracia y la participación ciudadana, en condiciones de igualdad.

Con el fin de aportar a esta discusión, a continuación, expondré algunos datos cualitativos y cuantitativos sobre la acción pública de inconstitucionalidad, a partir de los cuales haré algunas reflexiones en defensa del carácter público de esa herramienta.

I. Algunos datos sobre la acción pública de inconstitucionalidad

La evidencia muestra que, aunque la acción de inconstitucionalidad no ha dejado de ser pública, en la práctica lo más probable es que un ciudadano no pueda presentarla con la aptitud suficiente para que la Corte Constitucional la admita y resuelva de fondo. Sin desconocer que pueden confluir factores adicionales, considero que la situación descrita obedece en gran parte a un proceso creciente de tecnificación en el entendimiento de la aptitud de las demandas de inconstitucionalidad, el cual no se ha acompañado del desarrollo de herramientas pedagógicas idóneas para que la ciudadanía entienda las categorías jurídicas involucradas en el análisis de aptitud de las demandas. La tecnificación a la que me refiero se constata a partir no solo de un análisis cualitativo de la jurisprudencia en la materia, sino también de los datos disponibles sobre las prácticas relacionadas de esta Corporación.

En el plano cualitativo, es ilustrativo comprobar que, a veces, ni siquiera expertos en derecho constitucional o en el campo en el cual se inscriben las normas demandadas logran provocar un fallo de mérito sobre sus acusaciones, pese a presentar problemas comprensibles y acuciantes de constitucionalidad de la legislación[55]. Al margen de ello, en la actualidad para definir si una demanda es apta no solo existen las cinco categorías especializadas (claridad, certeza, pertinencia, suficiencia y especificidad), sino que en ocasiones se les exige a los accionantes incorporar a sus razonamientos la jurisprudencia constitucional, y tener en cuenta una cantidad compleja de variables jurisprudenciales, para lo cual aquellos deben naturalmente interpretar decisiones judiciales, lo que implica una técnica jurídica especial.

De manera similar, con frecuencia también se exige el conocimiento de una serie de juicios, test y metodologías judiciales cuya comprensión y aplicación son difíciles y contenciosas, incluso dentro de la Corte, como ocurre con los juicios de razonabilidad, de omisión legislativa relativa o de igualdad. Así, por ejemplo, conforme a la jurisprudencia constitucional vigente[56], para plantear un cargo apto por la vulneración del artículo 13 de la Constitución, en la actualidad el accionante no sólo debe cumplir las cargas argumentativas mínimas que se exigen a cualquier demandante, sino que también debe: (i) identificar los sujetos o elementos de comparación, (ii) explicar porque dichas personas o elementos son comparables y (iii) demostrar a partir de razones constitucionales por qué el presunto trato discriminatorio, que puede materializarse en un tratamiento igual a los diferentes o en un tratamiento diferente a los iguales, carece de fundamento constitucional.

Asimismo, desde la perspectiva cualitativa, es diciente que la Sala Plena dedique parte importante de su tiempo a discutir si las acciones públicas de inconstitucionalidad ya admitidas cumplen o no los requisitos de aptitud sustantiva. Los debates sobre si la Corte debe o no inhibirse por esa causa son frecuentes, largos y muchos de ellos son contenciosos porque las magistradas y los magistrados solemos tener posiciones encontradas sobre cómo se traduce el cumplimiento o incumplimiento de los requisitos de aptitud en el caso concreto. La situación descrita se agrava cuando se analizan demandas en las que el ciudadano debe cumplir cargas argumentativas adicionales como sucede, por ejemplo, con los cargos por la vulneración del derecho a igualdad.

En el plano cuantitativo, mientras estuvo en vigor la Constitución de 1886, la Corte Suprema de Justicia expidió un total de sentencias que se ha calculado entre 2.496 y 2.682[57]. Desde 1992, en sólo 30 años, la Corte Constitucional ha dictado 7.052 sentencias de inconstitucionalidad, es decir, más del doble de fallos que profirió la Corte Suprema de Justicia en 105 años. De esas 7.052 sentencias, unas 5.918 se deben a acciones públicas de inconstitucionalidad[58]. Esto demuestra, en apariencia, que con la Constitución de 1991 se ha profundizado el acceso ciudadano a la justicia constitucional, específicamente, a la función de revisión judicial abstracta de constitucionalidad a cargo de la Corte Constitucional.

No obstante, los datos empíricos muestran que, progresivamente, el porcentaje de acciones públicas admitidas ha ido en descenso; que, frente a los demás ciudadanos, las personas que son abogadas tienen una probabilidad mucho mayor de lograr que sus demandadas superen las cargas argumentativas exigidas por la Corte y que, con independencia de su profesión, las acciones formuladas por mujeres son rechazas en mayor medida que aquellas presentadas por hombres.

Por un lado, desde que se adoptó la nueva Constitución, sólo un poco más de la tercera parte de las 14.900 acciones públicas de inconstitucionalidad que se han presentado, ha conducido a una sentencia. Las estadísticas también muestran que la Corte aplica el principio pro actione de forma excepcional[59] y que la proporción de fallos inhibitorios ha aumentado, al punto en el que 27,78% de las sentencias proferidas por este Tribunal entre el 2017 y el 2021 contienen decisiones inhibitorias[60].

Por otro lado, el más reciente estudio empírico, realizado sobre las prácticas de esta Corporación ocurridas entre 1992 y 2017, demuestra que, cuando el ciudadano es abogado, es probable que en más de la mitad de las ocasiones se admita su demanda (51%). En cambio, cuando el ciudadano no es abogado, la probabilidad de admisión de la acción pública es de aproximadamente una tercera parte de las veces (33%)[61].

Esas estadísticas ya dejan a la vista desigualdades frente al ejercicio de la acción pública de inconstitucionalidad. No obstante, lo más revelador es el análisis de los datos específicos de rechazos e inhibiciones después de la sentencia C-1052 de 2001. En este último fallo, la Corte Constitucional sistematizó los requisitos de aptitud de las acciones públicas. Después de 2001, cuando esta Corporación empezó disciplinadamente a analizar la aptitud de las demandas con las nociones de la sentencia C-1052 de 2001, la probabilidad de que a un ciudadano abogado le admitan la demanda se redujo hasta llegar a menos de la mitad de las ocasiones (41%), y la de que a un ciudadano no abogado se la admitan bajó hasta llegar a menos de una cuarta parte de los casos (23%)[62]. Asimismo, a partir del 2001, se invirtió la tendencia según la cual las demandas presentadas por mujeres tenían una mayor probabilidad de ser admitidas[63].

Más allá de las causas de la situación descrita, en las cuales pueden incidir la capacidad institucional limitada que tiene la Corte Constitucional, la jurisprudencia y la actitud judicial que se adopta al aplicarla, los datos disponibles son preocupantes y merecen la atención de la Sala Plena.

II. Una defensa del carácter público de la acción pública de inconstitucionalidad

Nada de lo anterior, en mi concepto, es algo menor o inevitable. Entiendo, desde luego, que el Decreto 2067 de 1991 prevé que las acciones públicas de inconstitucionalidad están sujetas a requisitos de admisión. También estimo que no cualquier demanda permite que se abra un debate en torno de la constitucionalidad de una norma. Sin embargo, la Constitución establece que la acción es pública y está disponible para cualquier ciudadano, como un derecho político fundamental (CP arts. 40, 241 y 242). Además, es precisamente por su carácter público que la acción de inconstitucionalidad tiene muchas bondades en términos democráticos, de acceso a la justicia y de participación ciudadana y que constituye un baluarte del constitucionalismo a nivel mundial[64].

Para que sea verdaderamente pública, la acción no puede experimentar un proceso de tecnificación como el que registra en la actualidad. Sin que ello signifique que cualquier demanda deba ser admitida y provocar un pronunciamiento de fondo, estimo que la Sala Plena debe empezar a pensar en la mejor forma de morigerar el intenso rigor con el cual está analizado la aptitud de las demandas de inconstitucionalidad y, en las discusiones colectivas, disminuir el tiempo que le dedica a estos asuntos, lo cual le permitiría examinar con más profundidad las cuestiones constitucionales sustanciales que plantea cada proceso.

Por ello, estimo que la Corte debe contemplar la posibilidad de reorientar los requisitos de admisión, fijados esencialmente desde la sentencia C-1052 de 2001. En la actualidad, las categorizaciones que usa la jurisprudencia se han complejizado a tal punto que son de difícil comprensión incluso para una persona especializada en derecho constitucional.

Además, con independencia de si decide o no modificar su jurisprudencia o el rigor que usa para analizar la aptitud sustantiva de las demandas, estimo que la Corte debería empezar a desarrollar herramientas pedagógicas que le permitan a la ciudadanía saber y entender previamente cuáles son las cargas argumentativas que se deben cumplir para formular una acción pública de inconstitucionalidad que pueda ser admitida y fallada de fondo.

Finalmente, considero que la actitud de la Corte Constitucional hacia las demandas es un elemento fundamental en el cambio. Esta Corporación debe ver, a través de una serie de exigencias de aptitud, si existe un problema de inconstitucionalidad de normas legales, sobre el que se pueda debatir razonablemente. Es esto, en esencia, lo que torna apta una demanda.

Todos los elementos expuestos previamente me llevaron a aclarar el voto en la sentencia C-331 de 2022, en la cual la Corte declaró la ineptitud de la mayoría de los cargos formulados por el accionante. Lo anterior a pesar de que muchos de estos cuestionamientos pasaron el primer filtro de admisión ante el entonces magistrado sustanciador y a que, en mi calidad de magistrada ponente, presenté un proyecto de fallo en el que propuse un análisis de aptitud menos estricto del que finalmente quedó plasmado en la decisión.

En esos términos salvo parcialmente mi voto en el presente asunto.

Fecha up supra,

NATALIA ÁNGEL CABO

Magistrada

ACLARACIÓN DE VOTO DEL MAGISTRADO

JORGE ENRIQUE IBÁÑEZ NAJAR

A LA SENTENCIA C-384/22

Expediente D-14722

Demanda de inconstitucionalidad en contra del artículo 714 (parcial) del Estatuto Tributario, modificado por el artículo 277 de la Ley 1819 de 2016, y el artículo 117 (parcial) de la Ley 2010 de 2019

Magistrado Ponente: Antonio José Lizarazo Ocampo

Con el mayor respeto por las decisiones adoptadas por la Corte, me permito aclarar mi voto en relación con la decisión adoptada en el caso sub judice. Si bien la sentencia reitera lo hasta ahora dicho por la jurisprudencia de esta Corte sobre los requisitos para la admisión de las acciones de inconstitucionalidad, la severidad de los requisitos para formularlas y con ella, el planteamiento de los cargos por la violación del principio de igualdad, aleja cada vez a la acción pública de inconstitucionalidad del propósito que fijó el Constituyente en los artículos 40 y 241 de la Constitución, conforme a los cuales se trata de una acción pública como expresión del derecho político fundamental de los ciudadanos para procurar el control sobre el poder público. En consecuencia, considero que la Corte está obligada a replantear tales exigencias para garantizar el acceso ciudadano a la justicia constitucional.

Analizando el caso concreto debo resaltar que, conforme a las exigencias de la jurisprudencia, el juicio integrado de igualdad es un juicio relacional y no únicamente un juicio de proporcionalidad, de forma que, aunque se trata de un juicio abstracto, recae sobre una pluralidad de elementos o grupos que se comparan. Cuáles sean éstos o las características que los distinguen, es un asunto capital para la elaboración del juicio. De esta manera, comparto la tesis adoptada por la mayoría de los H. Magistrados que componen la Sala Plena, según la cual del reconocimiento del carácter relacional del juicio de igualdad exige del accionante un argumento mínimamente consistente para señalar que: primero, existe un trato igual entre desiguales o un trato desigual entre iguales (con las variaciones de grado que la jurisprudencia ha reconocido), y segundo, que este trato carece de justificación válida a la luz de la Constitución.

También coincido con la mayoría en cuanto a que, de acuerdo con la exigencias previstas por la Corte Constitucional, no es suficiente con que el demandante afirme que hay un trato diferenciado que es injusto porque los grupos incluidos o excluidos de este comparten una característica general, o que no tiene relación directa con la finalidad de la norma. Tampoco puede suscitar el control de constitucionalidad, la sola afirmación de que dos grupos son de alguna manera diferentes y por ello deben recibir tratamientos diferenciados. Para que cualquiera de estos reproches active la competencia del juez constitucional es necesario que el demandante identifique con claridad cuál es el criterio que, en función de la finalidad de la norma, obligaba al legislador a considerar iguales o desiguales a los sujetos comparados, y por qué la decisión política contraria carece de una justificación válida a la luz de la Constitución.