A1240-24

A1240-24

TEMAS-SUBTEMAS

Auto A-1240/24

RECURSO DE INSISTENCIA AL AUTO QUE RESOLVIÓ INCIDENTE DE IMPACTO FISCAL-Negar por cuanto no se demostró que la decisión adoptada en el incidente de impacto fiscal debiera ser revocada

(...) el recurso de insistencia presentado por el ministro de Hacienda y Crédito Público contra el Auto 948 de 2024 debe ser negado. Dicho recurso no demostró que la decisión de negar el incidente de impacto fiscal deba ser revocada y que, en su lugar, procediera modular, modificar o diferir los efectos de la sentencia, sin cambiar el sentido del fallo, con el objeto de evitar alteraciones serias de la sostenibilidad fiscal.

INCIDENTE DE IMPACTO FISCAL FRENTE A LOS AUTOS QUE SE PROFIERAN CON POSTERIORIDAD A LA SENTENCIA-Condicionamientos

INCIDENTE DE IMPACTO FISCAL-Etapas procesales

RECURSO DE INSISTENCIA DEL INCIDENTE DE IMPACTO FISCAL-Regulación

RECURSO DE INSISTENCIA DEL INCIDENTE DE IMPACTO FISCAL-Antedecentes legislativos

RECURSO DE INSISTENCIA DEL INCIDENTE DE IMPACTO FISCAL-Características especiales

RECURSO DE INSISTENCIA DEL INCIDENTE DE IMPACTO FISCAL-Finalidad

RECURSO DE INSISTENCIA DEL INCIDENTE DE IMPACTO FISCAL-Requisitos

CORTE CONSTITUCIONAL

Sala Plena

AUTO 1240 DE 2024

Asunto: Recurso de insistencia contra el Auto 948 de 2024

Magistrados ponentes:

Jorge Enrique Ibáñez Najar y

Cristina Pardo Schlesinger

Bogotá, D. C., veinticinco (25) de julio de dos mil veinticuatro (2024).

La Sala Plena de la Corte Constitucional, en virtud de sus competencias constitucionales y legales, en particular las previstas en el artículo 12 de la Ley 1695 de 2013, dicta el presente auto, con fundamento en las siguientes

CONSIDERACIONES

I. ANTECEDENTES

1. Antecedentes procesales

1. Mediante la Sentencia C-489 de 2023, la Corte declaró la inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022, «[p]or medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones».

2. El 14 de diciembre de 2023, el ministro de Hacienda y Crédito Público, Ricardo Bonilla González, solicitó la apertura de incidente de impacto fiscal (en adelante, IIF) sobre la citada sentencia. El 11 de marzo de 2024, el ministro de Hacienda y Crédito Público presentó el escrito de sustentación del IIF sobre la Sentencia C-489 de 2023.

3. Mediante el Auto 606 del 21 de marzo de 2024, la Corte inadmitió el IIF presentado por el ministro de Hacienda y Crédito Público sobre la Sentencia C-489 de 2023. En consecuencia, conforme lo dispone el artículo 8 de la Ley 1695 de 2013, concedió a esa autoridad cinco días hábiles para corregir el escrito de sustentación y aportar los elementos de juicio indicados en la parte motiva de esa providencia. El 12 de abril de 2024, el ministro de Hacienda y Crédito presentó el escrito de subsanación del IIF.

4. Mediante el Auto 749 del 24 de abril de 2024, la Sala Plena admitió el IIF, dispuso la suspensión de los efectos de la Sentencia C-489 de 2023, a partir de la notificación de esa providencia y hasta que la Secretaría General notificara la decisión de fondo que adoptara la Sala Plena, y convocó a la audiencia de impacto fiscal a la que alude el artículo 11 de la Ley 1695 de 2013.

5. La audiencia de impacto fiscal se realizó el 14 de mayo de 2024. El 15 de mayo de 2024, los magistrados decretaron nuevas pruebas. El traslado de estas evidencias a las partes venció el día 21 del mismo mes y año.

6. Mediante el Auto 948 de 2024, la Sala Plena de la Corte Constitucional decidió negar la solicitud del IIF promovido por el ministro de Hacienda y Crédito Público sobre la Sentencia C-489 de 2023, por tres razones: Primera, el impacto fiscal de la Sentencia estimado por el ministro de Hacienda y Crédito Público no fue debidamente soportado y no resiste su contrastación con las pruebas decretadas, practicadas y trasladadas en el trámite del incidente. Segunda, el impacto fiscal de la Sentencia que puede tenerse por demostrado carece de relevancia desde una perspectiva general y a partir del contexto básico del ciclo económico. Y, tercera, las cuatro alternativas de modificación de los efectos de la Sentencia C-489 de 2023, propuestas por el ministro de Hacienda y Crédito Público, vulneran las dos cláusulas prohibitivas previstas en el artículo 334 de la Constitución, pues menoscaban el derecho fundamental a la igualdad defendido en el fallo y desconocen la prohibición constitucional de confiscatoriedad.

7. El Auto 948 de 2024 fue notificado mediante su incorporación en el estado del 25 de junio de 2024.

8. Por escrito remitido vía correo electrónico el día 28 de junio de 2024, el ministro de Hacienda y Crédito Público radicó ante la Secretaría General de la Corte Constitucional recurso de insistencia contra el Auto 948 de 2024. Esta actuación fue informada por la Secretaría General a los despachos de los magistrados sustanciadores el día 2 de julio de 2024.

2. El recurso de insistencia formulado por el ministro de Hacienda y Crédito Público

2.1. Sobre las alteraciones serias a la sostenibilidad fiscal

9. En primer lugar, el ministro reiteró que el efecto fiscal anunciado en la sustentación del IIF por $6.7 billones responde a las estimaciones proyectadas para la fecha en la que se inició el trámite incidental, esto es, el 14 de diciembre de 2023. Esta proyección corresponde a la aplicación de la tarifa esperada del impuesto sobre la renta que deberían pagar el sector minero y de hidrocarburos sobre el monto de las regalías recaudadas en 2023. Así, según el ministro, «[l]a suma de estos efectos que consideran los datos ya observados de regalías es de $5,6 billones en las declaraciones presentadas en 2024, correspondientes al año gravable 2023».[1]

10. El ministro explicó que la diferencia entre el efecto fiscal de la Sentencia C-489 de 2023 informado a la Corte en el incidente y el observado obedecía a que en el momento de presentar el incidente aún no se contaba con información cierta, sino estimada del recaudo de regalías en 2023. Añadió que la cifra del impacto fiscal sobre la cual se construyó el incidente «es consistente con el hecho de que, como consecuencia de la no deducibilidad de las regalías contenida en la norma inexequible, en el año 2023 se recaudaron $ 3,4 billones mediante la retención en la fuente, esto es a modo de recaudo anticipado».[2]

11. El ministro concluyó que «[e]n cualquier caso, el impacto de la decisión sobre las finanzas públicas es significativo y la materialización de las propuestas presentadas por el Ministerio de Hacienda y Crédito Público sí tendría en cuenta los datos observados en las declaraciones de renta, que a su turno terminarían por guardar correspondencia con el pago de regalías efectivamente realizado por cada compañía. Al margen de las estimaciones inicialmente hechas, las cuatro propuestas planteadas en el IIF en ningún caso tomarían en cuenta los datos proyectados o las estimaciones para su efectiva realización, sino que se reflejarían sobre los valores reales».

12. Además, el ministro señaló que las pruebas recaudadas en el expediente no contradicen el monto del impacto fiscal estimado por el cual promovió el IIF, esto es, $3.4 billones en 2023 y $3.3 billones en 2024. Aclaró que el dato reportado por el ministerio debe contrastarse con el contrafactual de cuál sería el recaudo si la no deducibilidad de regalías siguiera vigente. Advirtió que, si la no deducibilidad de regalías estuviera vigente, el impuesto de renta a cargo debería ser mayor para todas las empresas del sector extractivo. De modo que las empresas que generaron saldo a favor tendrían un menor saldo a favor o, por el contrario, tendrían saldo a pagar, mientras que las empresas que tienen un saldo a pagar tendrían que pagar un mayor valor del impuesto ante la imposibilidad de deducir el pago efectuado por regalías. Concluyó que «[e]n este sentido, debería compararse el valor de los saldos a favor y de los saldos a pagar con el que se tendría en ausencia de la decisión de la Corte. Es así como, los recursos que se deben devolver a las compañías por las retenciones cobradas en 2023 se pueden ver en saldos a favor o en menor pago de cuota por parte de las compañías»[3].

13. El ministro advirtió que una de las razones expresadas por la Corte para tener por no demostrado el impacto fiscal de la Sentencia C-489 de 2023 consistió en la falta de claridad sobre si este se debía a la decisión de inexequibilidad o al aumento de las tarifas de autorretención aplicado en la vigencia 2023. El recurrente se opuso a esta afirmación y para el efecto indicó que las autorretenciones no son otra cosa que un anticipo del impuesto de renta que se deberá pagar en la vigencia siguiente. «Por ello, si el Gobierno nacional no hubiera modificado las tarifas de autorretención, el impacto en el impuesto de renta sería exactamente el mismo que con la expedición del decreto. La única diferencia se daría en el saldo a pagar, pues al momento del pago del impuesto los contribuyentes cruzarían este mayor valor pagado de retenciones, el cual no existiría en ausencia del Decreto 261 del 24 de febrero de 2023»[4].

14. En segundo lugar, el ministro insistió en que, si bien la mayor parte del impacto fiscal proyectado de la Sentencia podía ser incluida dentro del ciclo petrolero y las transacciones de única vez, la Sentencia C-489 de 2023 implica una reducción del gasto porque la alternativa de aumento del déficit fiscal y de la deuda resultarían insostenibles bajo las condiciones actuales. Resaltó que la expedición del Decreto 0766 de 2024, mediante el cual se aplazan gastos autorizados en el Presupuesto General de la Nación, es una prueba de que la Sentencia «sí representa una reducción del gasto programado en el Presupuesto General de la Nación de 2024» [énfasis original].[5]

15. El ministro añadió que, «[e]n particular, en ausencia de la decisión de la Corte se tendrían ingresos en caja adicionales por $6,7 billones que podrían haber viabilizado un menor aplazamiento del gasto que el decretado recientemente. Adicionalmente, habiéndose hecho pública la actualización del Plan Financiero 2024 en el que ya se dio un incremento del endeudamiento de USD200 millones en el frente externo y de COP10,27 billones en el mercado local, la devolución al sector petrolero claramente generará presiones de caja que, ante la ya difícil situación de liquidez del Tesoro Nacional, indefectiblemente genera un impacto fiscal serio para la actual vigencia»[6].

16. El ministro indicó que, aunque el Gobierno adoptó medidas para reducir el impacto de la Sentencia, como el aplazamiento del gasto, la Sentencia produce una reducción permanente de la inversión pública, que tiene implicaciones en el desempeño de la economía y, por consiguiente, afecta la sostenibilidad fiscal. Añadió que la Corte no explicó por qué debería desestimarse este impacto. Además, indicó que la situación de liquidez presenta saldos por debajo de los promedios históricos evidenciando el grave impacto fiscal que tendría la devolución de los recursos al sector petrolero.

17. Por último, el ministro informó a la Corte que «no es cierto que la reducción del gasto será de $1,6 billones, y no de $6,7 billones, porque, en el fondo, se asume que con deuda se garantizará su provisión. Esto es una posición poco acorde con la realidad de la colocación de deuda, donde aumentar en $5,1 billones la colocación de más deuda implica un reto mayúsculo para la Dirección General de Crédito Público y Tesoro Nacional, para la senda de deuda, así como para los derroteros de disciplina fiscal vigentes».[7]

18. Finalmente, sobre este punto, el ministro resaltó que cuando la Corte resolvió el IIF promovido contra la Sentencia C-492 de 2015 concluyó que el hecho de que aquella no generara el incumplimiento de la Regla Fiscal no significa que la decisión no produzca una afectación de la sostenibilidad fiscal. Por lo tanto, en su opinión, en esta oportunidad «las razones que sustentaron la negativa de la solicitud del presente IIF no dan cuenta de por qué las alteraciones sobre la sostenibilidad fiscal que explicó esta Cartera en los escritos de solicitud y corrección no son serias, demostrables, ni relevantes».[8]

2.2. Sobre los planes concretos para cumplir la Sentencia C-489 de 2023, propuestos por el Ministerio de Hacienda y Crédito Público

19. El ministro se opuso a la conclusión expresada en el Auto 948 de 2024 sobre la inadmisibilidad de las alternativas de cumplimiento de la Sentencia C-489 de 2023 propuestas por el Gobierno. Al respecto, indicó que «cualquier diferimiento de los efectos de una sentencia que declare la inexequibilidad de una norma supone, por antonomasia, aplicar la norma inconstitucional por un periodo determinado, con los efectos que ello provoque sobre los derechos reconocidos en abstracto. Por ende, si las alternativas que propuso el Ministerio se desestiman invocando el desconocimiento de una garantía, ningún IIF que proponga diferir los efectos de la inexequibilidad de una providencia podría prosperar, lo que equivaldría a cuestionar el texto mismo de la Ley 1695 de 2013 y las decisiones adoptadas en el Auto 233 de 2016 por la misma Corte Constitucional, así como en otras decisiones proferidas por el Alto Tribunal».[9]

20. Criticó que la Corte hubiera analizado las alternativas de cumplimiento propuestas por el Gobierno de cara a su impacto en la garantía del derecho fundamental a la igualdad protegido mediante la Sentencia C-489 de 2023. En opinión del ministro, «un análisis que se realice solo desde esa óptica desconoce la integralidad de la Carta Política, que establece la sostenibilidad fiscal como un principio que debe regir la actuación de todas las ramas del poder público y desconoce igualmente las graves y serias afectaciones que se generan para el bienestar general, dando una preponderancia, sin aparente justificación constitucional, al interés particular».[10]

21. El ministro indicó que, a pesar de la actualización de las tarifas de retención y autorretención hecha mediante el Decreto 261 de 2023 y la caída de los precios internacionales del carbón, las empresas afectadas con la prohibición de deducibilidad de las regalías no tuvieron pérdidas en la vigencia 2023, aunque sí redujeron sus utilidades. Para demostrar su dicho, el ministro presentó gráficas y estadísticas sobre la operación de estas empresas a partir de la información proporcionada por la Superintendencia de Sociedades para la vigencia 2023.

22. Con base en estos datos concluyó que el hecho de que estas empresas hayan logrado ganancias, o que no hubiesen tenido pérdidas fiscales, y que además hayan sido capaces de mejorar su razón de endeudamiento refleja la enorme resiliencia que tiene el sector. Además, demuestra que las alternativas propuestas no tienen el potencial de generar una afectación grave sobre la operación de estas compañías. En contraste, dijo, el impacto de la Sentencia sí generó graves consecuencias para el Gobierno nacional que tuvo que incorporar medidas de ajuste de gasto para garantizar el cumplimiento de la Regla Fiscal en 2024. Resaltó que esas medidas tienen claros efectos en el bienestar social.

23. Seguidamente, el ministro controvirtió las razones que fundamentaron la declaratoria de inexequibilidad expresada en la Sentencia C-489 de 2023 así: «es importante mencionar que el fundamento que permitió justificar la supuesta confiscatoriedad también omitió la siguiente consideración: cuando una empresa presenta pérdidas fiscales ―que de todos modos no fue este el caso―, el Gobierno tiene mecanismos para auxiliarlas en el tiempo. El artículo 147 del Estatuto Tributario incorpora una provisión que le permite a las sociedades deducir contra sus rentas líquidas la pérdida fiscal de ejercicios anteriores, en los 12 periodos gravables siguientes. Este es el sistema tributario vigente. En el caso hipotético que estas empresas hubieran presentado utilidades negativas, tendrían una provisión que les permitiría reducir su impuesto a cargo en periodos subsiguientes».[11]

24. Por último, el ministro insistió en que las alternativas de cumplimiento propuestas generan efectos positivos sobre los ingresos y sobre la disponibilidad de caja del Gobierno nacional. Esto por cuanto suavizan el efecto acumulado en un solo año en los ingresos de la Nación, lo que permite reducir el déficit fiscal o mitigar la reducción del gasto que sería necesaria para preservar la estabilidad de las finanzas públicas. Concluyó que, «las alternativas son viables pues de conformidad con lo establecido en la Ley 1695 de 2013, son respetuosas del fallo proferido, no vulneran los derechos allí reconocidos, y, tienen como finalidad reducir el impacto fiscal serio derivado directamente de la Sentencia en un marco de sostenibilidad fiscal, que se reitera resulta de importancia no solo para el Gobierno nacional, sino para todas las ramas del poder público».[12]

3. Amicus curiae presentado por el Centro de Estudios Derecho, Justicia y Sociedad (Dejusticia)

25. Los investigadores de Dejusticia, Rodrigo Uprimny Yepes, Mariana Matamoros Cárdenas, Fabián Mendoza Pulido y Sergio Pulido Jiménez presentaron escrito de amicus curiae en el asunto de la referencia. En términos generales, se trata del mismo escrito presentado el 14 de mayo de 2024 por esa organización. Dicho escrito, en lo pertinente, fue analizado por la Corte en el Auto 948 de 2024.

26. Para el efecto, reiteraron los siguientes elementos: (i) el IIF promovido por el ministro de Hacienda y Crédito Público cumple los requisitos generales de procedibilidad; (ii) la Sentencia C-489 de 2023 es inconveniente; y (iii) esta afecta seriamente la sostenibilidad fiscal porque implica una desfinanciación del PGN de 2024, equivalente a $6.7 billones de pesos.

II. CONSIDERACIONES

1. Competencia

27. La Sala Plena de la Corte Constitucional es competente para decidir el recurso de insistencia formulado por el ministro de Hacienda y Crédito Público contra el Auto 948 de 2024, de conformidad con lo dispuesto en el artículo 13 de la Ley 1695 de 2013.

2. Características del recurso de insistencia contra el auto que resuelve el incidente de impacto fiscal

28. Regulación legal del recurso de insistencia del IIF. El artículo 13 de la Ley 1695 de 2013 dispone que el recurso de insistencia procede contra la providencia que falle el IIF. En este sentido, tal recurso constituye la etapa procesal final del trámite del IIF y, por tanto, «aparece entonces como la última oportunidad para que las altas cortes reflexionen sobre la decisión adoptada».[13]

29. La interposición de este recurso suspende los efectos del fallo que resuelve la solicitud del IIF, y no los efectos de la sentencia que es objeto de este.[14] Así lo reiteró la Corte en el Auto 606 de 2024. Al respecto, el artículo 14 de la misma ley aclara que «[s]i la decisión que resuelve el incidente de impacto fiscal es contraria a la parte que solicita su apertura, se acatará el fallo en los términos que determine la alta corporación judicial, buscando con ello garantizar la primacía de los derechos fundamentales y la autonomía e independencia judicial».

30. El inciso 2 del artículo 13 establece tres condiciones de procedibilidad del recurso de insistencia: (i) debe presentarse por escrito, (ii) dentro de los tres días siguientes a la notificación de la providencia que falle el IIF, y (iii) debe contener las razones que lo sustente.

31. Jurisprudencia constitucional sobre el recurso de insistencia del IIF. En la Sentencia C-870 de 2014, la Sala Plena agregó las siguientes dos condiciones de procedibilidad del recurso. Primera, en atención a lo estatuido en el artículo 4 de la Ley 1695 de 2013, tienen legitimación en la causa por activa para interponer el recurso de insistencia las partes del IIF. Es decir, el solicitante, que podrá ser el Procurador General de la Nación o uno de los ministros de Gobierno; el ministro de Hacienda y Crédito Público, y los demandantes y demandados dentro del proceso que dio origen al IIF. Y, segunda, en línea con la condición precedente, el recurso de insistencia procede contra la decisión favorable o desfavorable del IIF. Por consiguiente, también puede interponerse contra la determinación de modulación, modificación o diferimiento de los efectos de la providencia objeto del IIF.

32. Ahora bien, dado el escaso desarrollo legal y jurisprudencial en torno al recurso de insistencia del IIF y en atención a que esta es la primera vez que la Corte Constitucional tramita y resuelve un recurso de esta naturaleza, resulta importante hacer las siguientes precisiones.

33. Antecedentes legislativos del recurso de insistencia del IIF. Para comenzar, el proyecto de ley radicado por el entonces ministro de Hacienda y Crédito Público, Mauricio Cárdenas Santamaría, que culminó con la sanción de la Ley 1695 de 2013, propuso que contra la providencia que decidiera el IIF no procedían recursos.[15] Empero, durante la discusión en primer debate, y con el fin de que «las cortes pensaran dos veces desatender los argumentos del Ejecutivo»,[16] un senador propuso la procedencia de un recurso contra aquella providencia, el cual denominó recurso de insistencia. En los debates posteriores, algunos congresistas defendieron la necesidad del recurso como un instrumento para que las altas cortes entendieran «perfectamente lo que puede suceder si no se tiene en cuenta ese incidente de impacto fiscal».[17]

34. El recurso de insistencia del IIF tiene características especiales. Es preciso resaltar que, en concordancia con lo estatuido en el artículo 334 superior, el IIF es un trámite judicial no adversarial, sui generis y obligatorio de origen constitucional.[18] Dicho trámite «faculta al procurador general de la Nación o a los ministros del gobierno para promover un espacio de deliberación, respecto de los efectos de las sentencias proferidas por las altas cortes, en relación con la identificación de los objetivos que explican el criterio de sostenibilidad fiscal».[19] Para la Sala Plena es claro que el recurso de insistencia también debe ser entendido a la luz de ese contexto. Es decir, como un espacio de diálogo entre el Ejecutivo y las altas Cortes, cuya finalidad consiste en reflexionar, por última vez, acerca de si procede modular, modificar o diferir los efectos de una sentencia, para conjurar sus efectos sobre la sostenibilidad fiscal.

35. El recurso de insistencia tiene por finalidad controvertir el auto de la Sala Plena que negó el IIF con el fin de que se revoque y, en su lugar, la Sala Plena de la Corte module, modifique o difiera los efectos de la sentencia, sin que puedan cambiar el sentido del fallo, con el objeto de evitar alteraciones serias de la sostenibilidad fiscal[20]. Para esto, el recurrente puede insistir en las razones expuestas en la sustentación y en la audiencia pública. Lo anterior supone que, como ocurre con cualquier recurso, el recurrente no podrá adicionar nuevos elementos de juicio que no fueron objeto de análisis en las etapas procesales previas. Esto forma parte del cumplimiento del deber legal de exponer las razones que sustentan el recurso.[21]

36. Por lo tanto, la discusión ha de partir de lo expuesto en el proveído que se recurre y luego insistir en la necesidad de modular, modificar o diferir los efectos de la sentencia. El recurrente puede insistir en las razones expuestas desde la sustentación del incidente de impacto fiscal y en las subsiguientes etapas. Su finalidad reside entonces en que la Sala Plena reconsidere su decisión de negar el incidente y, en su lugar, decida modular, modificar o diferir los efectos de la sentencia.

37. Como es lógico, lo sostenido en precedencia no riñe con la posibilidad de que el recurrente insista en los argumentos expuestos durante el trámite y que, con base en ellos, exponga las razones por las cuales la Corte debe revocar la decisión de negar el incidente y en su lugar decida modular, modificar o diferir los efectos de la sentencia, sin que puedan cambiar el sentido del fallo. No en vano, de conformidad con el Diccionario de la Real Academia Española, la expresión insistir significa (i) «instar reiteradamente», (ii) «persistir o mantenerse firme en algo» y (ii) «repetir o hacer hincapié en algo».

38. Con fundamento en lo expuesto, la Sala Plena de la Corte Constitucional procede a analizar el recurso de insistencia presentado por el ministro de Hacienda y Crédito Público contra el Auto 948 de 2024.

3. Estudio del recurso de insistencia contra el Auto 948 de 2024

3.2. Cumplimiento de los requisitos formales

39. Escrito oportuno. El Auto 948 de 2024 fue notificado mediante su anotación en el estado del 25 de junio de 2024. La Sala encuentra que el recurso fue presentado por escrito oportunamente pues fue recibido por la Secretaría General de la Corte el 28 de junio de 2024 a las 4:16 p. m. Es decir, dentro de los tres días siguientes a la notificación de la providencia objeto de reproche y antes del cierre del despacho el día en que vencía el término.

40. Legitimación en la causa. El recurso también cumple el requisito de legitimación en la causa por activa porque fue presentado por el ministro de Hacienda y Crédito Público, quien fungió como solicitante del IIF.

41. No ocurre lo mismo con el escrito presentado por el Centro de Estudios Derecho, Justicia y Sociedad (Dejusticia). Esa organización carece de legitimación en la causa por activa porque no fue parte del trámite incidental. A esta misma conclusión llegó la Corte en el Auto 948 de 2024,[22] en el cual explicó el alcance de la figura del amicus curiae en el contexto del IIF.

42. Las razones que lo sustenta. El escrito presentado oportunamente contiene las razones mínimas que lo sustentan.

3.3. Estudio de fondo

43. Cumplidos los requisitos formales, a continuación, la Sala analizará de fondo el recurso de insistencia. Para ello, tomará los dos grupos de argumentos expuestos por el ministro de Hacienda y Crédito Público en su escrito. Estos, a su vez, corresponden a los dos capítulos del Auto 948 de 2024, en los que la Corte resolvió los problemas jurídicos que suscitó el IIF sobre la Sentencia C-489 de 2023.

3.3.1. Sobre las presuntas alteraciones serias a la sostenibilidad fiscal

44. La Sala estima que, respecto de este grupo de argumentos, el recurso de insistencia debe ser negado por dos motivos. Primero, las razones expresadas por el recurrente no controvierten las conclusiones a las que arribó la Corte en el auto recurrido. Por el contrario, confirman que, en efecto, la estimación del impacto fiscal de la Sentencia C-489 de 2023 no fue debidamente demostrado, y carece de certeza incluso para el mismo ministro solicitante. Segundo, porque persiste la incapacidad de demostrar cuál es el alcance aislado del impacto fiscal de la Sentencia C-489 de 2023 en la sostenibilidad fiscal. La Corte procede explicar estas razones.

45. Primero, en el Auto 948 de 2023, la Sala Plena concluyó que el impacto fiscal estimado por el ministro de Hacienda y Crédito Público no fue debidamente soportado y no resiste su contrastación con las pruebas decretadas, practicadas y trasladadas en el trámite del incidente. Para el efecto, la Sala advirtió que la cifra del impacto fiscal sobre la que se edificó el incidente «(i) se basa exclusivamente en proyecciones sin tener en cuenta los datos ciertos ya observados para la vigencia 2023; (ii) no soporta su contrastación con las pruebas decretadas, practicadas y trasladadas en el trámite del incidente, sin que se hayan explicado las razones de las diferencias; y (iii) no se proporcionaron razones que expliquen por qué el impacto estimado corresponde a los efectos de la Sentencia, y no a los efectos del aumento de las tarifas de autorretención en la vigencia 2023».

46. En el recurso de insistencia que ahora ocupa la atención de la Sala, el ministro confirmó que, tal como lo indicó la Corte en el Auto 948 de 2024, el impacto fiscal por el que se promovió el incidente es una estimación basada en la proyección del recaudo de las regalías de la vigencia 2023 elaborada en el año 2022. Para justificar la omisión de determinar el impacto fiscal de la Sentencia C-489 de 2023 con base en hechos observados, el ministro indicó que para el momento en el que se inició el trámite no existían cifras ciertas sobre el recaudo de regalías del año 2023.

47. Sin embargo, la Corte encuentra que la solicitud de apertura del incidente no es la etapa procesal en la que se deben indicar las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas. De conformidad con lo dispuesto en el artículo 6 de la Ley 1695 de 2013, es en la sustentación del IIF cuando el recurrente debe indicar a la Corte cuáles son las consecuencias que puede generar la decisión en la sostenibilidad de las finanzas públicas. Por lo tanto, para el momento en el que esta carga era exigible al ministro, esto es, el 11 de marzo de 2024, ya existían cifras ciertas del recaudo efectivo de regalías correspondiente a la vigencia 2023.[23] En consecuencia, lo dicho por el ministro no tiene la capacidad de controvertir la conclusión de la Corte. Más aún, la confirma. Al respecto, se ha de precisar que la carga aludida no suponía el deber de identificar el monto de cada una de las declaraciones de renta de 2023. Por el contrario, en consonancia con el mecanismo de cálculo del impacto fiscal elegido por el Gobierno, solo exigía fundar el IIF en la información cierta y observada del recaudo.

48. A lo anterior se suma que el mismo recurrente reconoce en el recurso de insistencia que «[l]a suma de estos efectos que consideran los datos ya observados de regalías es de $5,6 billones en las declaraciones presentadas en 2024, correspondientes al año gravable 2023».[24] Esto solo corrobora que la estimación del impacto fiscal sobre la cual se construyó el incidente no corresponde a las consecuencias de la providencia en la sostenibilidad de las finanzas públicas.

49. Ahora bien, el ministro indica en el recurso que, en todo caso, la Sentencia C-489 de 2023 sí tiene un costo significativo. Y añade que, de aceptarse la modulación de los efectos de ese fallo, las propuestas de cumplimiento se aplicarían sobre el impacto real de la providencia, aun cuando este no fue demostrado en el curso del incidente. La Corte había anticipado este razonamiento en el Auto 948 de 2024 cuando señaló:

125. Ahora bien, alguien podría sugerir que el dato reportado por el Gobierno como efecto fiscal de la Sentencia debe tenerse por cierto por ser el monto más bajo de los que pueden estimarse con la información disponible. Esta posición resulta inadmisible por cuanto: (i) pierde de vista que el procedimiento jurisdiccional del IIF está sujeto a la regla general en virtud de la cual «[q]uien promueva un incidente deberá expresar lo que pide, los hechos en que se funda y las pruebas que pretenda hacer valer»;[25] (ii) omite que el objetivo del IIF no es aliviar las cuentas del Gobierno en cualquier cifra que le resulte conveniente, sino evitar alteraciones serias de la sostenibilidad fiscal; (iii) desconoce que la garantía de la cosa juzgada excluye la viabilidad del incidente a partir de meras conjeturas, pues su lógica parte de la base de referirse a circunstancias actuales, de tipo económico, que podrían generar consecuencias en el futuro;[26] y (iv) releva al ministro solicitante del deber de explicar por qué resulta más razonable calcular el impacto de la Sentencia sobre proyecciones, y no sobre datos ciertos y efectivamente observados.

50. El ministro no propuso argumento alguno para controvertir las razones por las cuales, desde el Auto 948 de 2024, la Corte desestimó la posibilidad de tener por demostrado el impacto fiscal de la Sentencia ante las inconsistencias observadas con la información recaudada en el curso del trámite incidental.

51. Por otro lado, el ministro indicó que la valoración probatoria incluida en el Auto 948 de 2024 era equivocada porque el dato por él reportado debía contrastarse con el contrafactual de cuál sería el recaudo si la no deducibilidad de las regalías siguiera vigente. Sin embargo, la Corte observa que en el Auto 948 de 2024 sí se consideró cuál podría ser el recaudo frustrado por la declaratoria de inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022. En efecto, en los párrafos 121 y 122 del auto recurrido, la Corte calculó cuál podría haber sido el recaudo de la prohibición de deducción de regalías con base en las pruebas aportadas por la Agencia Nacional de Minería y la Agencia Nacional de Hidrocarburos que daban cuenta del recaudo efectivo de regalías en la vigencia 2023.

52. Con este propósito, aplicó la misma metodología que el ministro anunció que se había utilizado para elaborar las proyecciones del impacto fiscal aportadas en la sustentación del incidente. Sin embargo, el ministro omitió expresar alguna consideración al respecto en el recurso de insistencia. Es claro entonces que el ministro no propuso ningún argumento para controvertir las razones expresadas en el Auto 948 de 2024 en torno a la demostración de las posibles consecuencias de la Sentencia C-489 de 2023 en las finanzas públicas. Por el contrario, omitió valorar las razones expresadas por la Sala Plena en esa providencia. Es más, es claro que el argumento del ministro no logra despejar las dudas sobre la magnitud de los efectos fiscales de la sentencia, de cara a las diferencias entre los datos observados y las estimaciones de recaudo.

53. Sin perjuicio de lo anterior, la Sala Plena observa, además, que el cálculo del impacto fiscal que el ministro propone en el recurso no considera las pruebas decretadas y recaudadas en el trámite del incidente. Al respecto, se debe precisar que, si bien el IIF no es de naturaleza adversarial, el solicitante sí está llamado a refutar o controvertir las pruebas decretadas por la Corte durante el trámite, si estas no respaldan su hipótesis fáctica. Esta es una garantía que comprende el derecho al debido proceso y que constituye la contracara del derecho a presentar pruebas.[27] Además, la posibilidad de decretar pruebas no está circunscrita a los procesos adversariales.[28] Se trata de una potestad que forma parte del ejercicio de la función jurisdiccional, la cual busca proteger la imparcialidad del juez mediante el esclarecimiento de los hechos en los que se funda el proceso.

54. En el recurso de insistencia el ministro indica que «[e]l pago de regalías observado en 2023 fue de $9,5 billones en el caso de los hidrocarburos y de $8,5 billones para las compañías mineras».[29] Con base en ese dato calcula el valor del menor impuesto de renta que pagarán esas compañías como consecuencia de lo decidido en la Sentencia C-489 de 2023. No obstante, revisado el expediente del trámite incidental, la Sala Plena encuentra que la prueba aportada por la Agencia Nacional de Minería el 20 de mayo de 2024, de la cual se corrió traslado al ministro de Hacienda y Crédito Público, indica que «[e]l valor total de las regalías del sector minero que fueron objeto de distribución a las entidades territoriales y demás beneficiarios del Sistema General de Regalías (SGR) para el año 2023 fue de $9.189.359.642.930 (9,189 billones)» [énfasis original].[30] No se encuentra en el expediente manifestación alguna de parte del ministro en la cual hubiere controvertido la corrección de la cifra antedicha. De manera que lo expresado por el recurrente no tiene sustento alguno en las pruebas recaudadas en el expediente.

55. Por último, la Sala constata que la manifestación del recurrente sobre el aumento de las autorretenciones del impuesto sobre la renta efectuado mediante el Decreto 261 de 2023 no resuelve la falta de claridad advertida en el Auto 948 de 2024. En el auto recurrido, la Corte precisó que «aunque el aumento del recaudo derivado del incremento de las autorretenciones corresponda a una cuantía que excede el cálculo proyectado por la prohibición de deducción de las regalías, de ello no se sigue que el impacto en la caja de la Nación por la existencia de saldos a favor sea necesariamente consecuencia de la Sentencia C-489 de 2023».

56. Y más adelante advirtió que «[e]l ministro no proveyó razones para justificar que, aunque los sectores mineros y de hidrocarburos tienen obligaciones a cargo por concepto de impuesto sobre la renta, o saldos a favor inferiores al monto que se habría recaudado por la prohibición de deducibilidad de las regalías, deba entenderse que todas las devoluciones efectivas que realice la Administración de impuestos en el curso de 2024 sean adjudicables a la Sentencia C-489 de 2023. Dicho de otro modo, no existe en el expediente ninguna información que permita tener por demostrado que el impacto fiscal anunciado por el ministro solicitante, como un nuevo gasto a cargo del presupuesto de 2024, corresponda al efecto de la Sentencia C-489 de 2023, y no a cualquier otra contingencia derivada del aumento significativo de las tarifas de autorretención en 2023».

57. Para controvertir este argumento, el ministro afirmó en el recurso que las autorretenciones no son otra cosa que un anticipo del impuesto de renta que se deberá pagar en la vigencia siguiente y que, «[p]or ello, si el Gobierno nacional no hubiera modificado las tarifas de autorretención, el impacto en el impuesto de renta sería exactamente el mismo que con la expedición del decreto. La única diferencia se daría en el saldo a pagar, pues al momento del pago del impuesto los contribuyentes cruzarían este mayor valor pagado de retenciones, el cual no existiría en ausencia del Decreto 261 del 24 de febrero de 2023».[31] El ministro añadió que esto tiene incidencia en la disminución del recaudo que dio lugar al aplazamiento del gasto de la vigencia 2024.

58. A juicio de la Sala, esta explicación resulta insuficiente para contradecir la razón expresada en el Auto 948 de 2024. Aunque ahora el ministro indique que el efecto de la devolución de saldos es el mismo que el de la reducción del recaudo, en el curso del IIF el mismo ministro informó a la Corte que el impacto fiscal que se deriva de la presión en la caja por la devolución de recursos a los contribuyentes es mayor. Esto, por la necesidad de devolver los saldos pagados en exceso como anticipo del impuesto en la vigencia 2023.

59. De hecho, esto fue reiterado en el recurso de insistencia. En efecto, en él el ministro reiteró que «la devolución al sector petrolero claramente generará presiones de caja que, ante la ya difícil situación de liquidez del Tesoro Nacional, indefectiblemente genera un impacto fiscal serio para la actual vigencia».[32] Dado que, como lo informó el ministro, la presión en la caja por las devoluciones es más intensa que la que genera la frustración del recaudo, sí era relevante que, en la identificación de las consecuencias que tiene la Sentencia en la sostenibilidad fiscal, el ministro aislara el efecto que esta produce en la devolución de los saldos a favor de los obligados. Más aún cuando las pruebas recaudadas en el trámite incidental dan cuenta de que los obligados indicaron que el aumento de los saldos a favor obedecía al aumento de las autorretenciones por exportación de hidrocarburos, y no a la inexequibilidad de la prohibición de deducción de las regalías.

60. Sumado a lo anterior, en el Auto 948 de 2024, la Corte explicó con suficiencia por qué resultaba relevante esta distinción para efectos del IIF, así:

147. Por lo demás, aunque desde el punto de vista aritmético sea equivalente el efecto consistente en devolver los recursos recaudados en exceso en forma de saldos a favor o en forma de menor impuesto a cargo, desde la perspectiva jurídica estos dos eventos no son equivalentes. En particular en este caso, la determinación precisa del impacto fiscal de la Sentencia por concepto de devoluciones de los mayores valores pagados vía autorretención en 2023 tiene un efecto directo en el alcance de las opciones de modulación propuestas. Esto por cuanto, en las alternativas C y D de los planes de cumplimiento propuestos, la modulación del fallo implica que los contribuyentes reciban títulos de devolución denominados “descuento por incidente de impacto fiscal del año gravable 2023 /2024 – DIIF23/ DIIF 2024”. Estos valores se podrían descontar entre 2025 y 2028, 25% en cada vigencia. La precisión sobre si estos títulos corresponden a $3.4 billones, a $4.7 billones o bien a $2.6 billones permite a la Corte evaluar la proporcionalidad de las alternativas de cumplimiento propuestas.

148. De modo que las diferencias significativas identificadas previamente no son un asunto menor o irrelevante para la adopción de una decisión de modulación o diferimiento. Por el contrario, la precisión del impacto fiscal por devoluciones, además de permitir valorar la proporcionalidad de la decisión de modulación, es la que permite tener por cierto el costo de oportunidad que el Gobierno ha declarado que genera el cumplimiento de la Sentencia ($0.6 billones en intereses anuales) y que, según lo relatado en el incidente tiene una incidencia directa en el gasto estructural del GNC.

61. Pese a que la Corte hizo explícitas las razones transcritas, en el recurso de insistencia, el ministro no proporcionó argumento alguno tendiente a controvertirlas. En este sentido, para la Sala Plena es claro que, en cualquier caso, la existencia de saldos a favor y, por ende, el impacto de la Sentencia sobre el recaudo tributario de 2023 no demuestra por sí solo que esta produzca alteraciones serias en la sostenibilidad fiscal.

62. Segundo, el recurrente expresó que, si bien los recursos pueden ser incluidos dentro del ciclo petrolero y las transacciones de única vez, estas decisiones implican una reducción del gasto porque la alternativa de aumento del déficit fiscal y de la deuda resultarían insostenibles bajo las condiciones actuales. Y más adelante añadió que «aunque el Gobierno nacional tomó las decisiones necesarias para mitigar el efecto de la decisión sobre las finanzas públicas, como fue explícito en la presentación del Marco Fiscal de Mediano Plazo de 2024, puesto en conocimiento de la Corte, y la materialización de otras decisiones como el decreto de aplazamiento de gasto, la Sentencia provoca una reducción en la inversión pública de forma permanente, lo que tiene implicaciones sobre el desempeño de la actividad económica nacional y, por esta vía, sobre la sostenibilidad de las finanzas públicas, que la Corte no explica porque debe ser desestimado».[33]

63. Al respecto, la Sala Plena encuentra que ninguna de las razones propuestas por el ministro se dirige a controvertir la conclusión expresada por la Sala Plena en el Auto 948 de 2024. Es preciso señalar que en el auto recurrido la Corte no afirmó de ninguna manera que el costo estimado del impacto fiscal de la Sentencia no fuera significativo. Con base en la información proporcionada por el propio ministro en la sustentación del IIF, la Corte afirmó que «aunque la cifra por la cual habrá de reducirse el gasto en la vigencia 2024, esto es $1.6 billones, es significativa, el ministro no ofreció razones a la Corte para justificar por qué esta reducción, y la asunción con déficit del resto del costo de la Sentencia generan una alteración seria de la sostenibilidad, esto es, que visto el resto de componentes y variables económicas, el cumplimiento de la decisión genera una afectación en la relación proporcional entre ingresos y gastos públicos que tiene la entidad suficiente para comprometer la realización de los objetivos del Estado».

64. Y más adelante, al valorar las pruebas y las manifestaciones del ministro en la audiencia pública, la Sala indicó que las respuestas del ministro a las preguntas sobre el efecto aislado de la Sentencia en la sostenibilidad fiscal no ofrecieron razones ni elementos de juicio para justificar que el cumplimiento de la Sentencia C-489 de 2023, además de generar presiones al manejo de la caja en la vigencia 2024, implicara una alteración seria de la sostenibilidad fiscal.

65. Tal defecto persiste en el recurso de insistencia que ahora se resuelve. El ministro no provee razones para controvertir la conclusión a la que arribó la Sala Plena en el auto recurrido, pues no logra aislar el efecto de la Sentencia en la sostenibilidad fiscal en el contexto macroeconómico informado. Para tener por demostrado que el fallo genera alteraciones serias de la sostenibilidad fiscal no es suficiente, como no lo fue al momento de la adopción del fallo del IIF, que el ministro se limite a decirle a la Corte que la situación general de la economía, que dio lugar al aplazamiento del gasto, y que obedece a múltiples razones diferentes a la Sentencia, demuestra la gravedad del impacto que esta genera.

66. Por último, es preciso indicar que la Corte partió de la premisa de que la mayor parte del costo de la Sentencia sería asumido con déficit porque así lo informó el ministro solicitante en la sustentación y la subsanación del incidente, y así se indicaba en el Plan Financiero 2024. Esto resulta relevante porque el recurso insinúa que esta es una conclusión de la Corte que no atiende a la realidad. Sin embargo, lo cierto es que se trata de un hecho informado por el ministro en el curso del incidente. Así, en la subsanación del IIF, el ministro indicó:

En suma, de los $6,7 billones de efecto en caja del PGN 2024 por cuenta de la Sentencia, $5,1 billones pueden ajustarse con los mecanismos previstos en las Regla Fiscal y permiten aumentar el déficit fiscal (Cuadro 1). De estos $5,1 billones, $3,4 billones corresponden a saldos a favor que serían reclamados en la vigencia 2024. La totalidad de este incremento de déficit fiscal se financia con recursos de deuda. El restante ($1,6 billones) se acompaña de una reducción en una magnitud equivalente del gasto, dado que no se incluye en el mecanismo previsto por la Regla Fiscal.[34]

67. De modo que el ministro tampoco proporcionó información tendiente a demostrar que las razones que fundamentaron las conclusiones de la Corte en el Auto 948 de 2023 son incorrectas.

68. En suma, la Corte encuentra que las razones propuestas en el recurso no controvierten las conclusiones expresadas por la Corte en el Auto 948 de 2023, en relación con el incumplimiento de la carga del solicitante consistente en demostrar que la Sentencia genera una alteración seria de la sostenibilidad fiscal.

3.3.2. Sobre los planes concretos para cumplir la Sentencia C-489 de 2023, propuestos por el Ministerio de Hacienda y Crédito Público

69. En el apartado 5.2. del Auto 948 de 2024, la Sala Plena analizó las cuatro alternativas de modificación de los efectos de la Sentencia C-489 de 2023, propuestas por el ministro de Hacienda y Crédito. Luego de efectuar dicho análisis, la Corte llegó a tres conclusiones: (i) las cuatro alternativas de modificación de los efectos de la Sentencia C-489 de 2023 vulneran el derecho a la igualdad protegido en esa decisión; (ii) las alternativas A y C desconocen la prohibición de confiscatoriedad en los términos de la citada sentencia; y (iii) las alternativas C y D tienen inconvenientes adicionales.

70. Con el fin de controvertir estas tres conclusiones, el ministro desarrolló sendos planteamientos en el recurso de insistencia. La Sala procede a analizar cada uno de ellos.

71. Para empezar, el ministro advirtió que, a su juicio, el ejercicio jurisdiccional que hace la Sala Plena cuando difiere los efectos de una sentencia en el momento de su aprobación es el mismo ejercicio que debe realizar cuando difiere los efectos de una sentencia en el marco de un IIF. En consecuencia, en su opinión, la primera conclusión a la que llegó la Sala es equivocada. En palabras del ministro, «cualquier diferimiento de los efectos de una sentencia que declare la inexequibilidad de una norma supone, por antonomasia, aplicar la norma inconstitucional por un periodo determinado, con los efectos que ello provoque sobre los derechos reconocidos en abstracto».[35] Por ende, «si las alternativas que propuso el Ministerio se desestiman invocando el desconocimiento de una garantía, ningún incidente de impacto fiscal que proponga diferir los efectos de la inexequibilidad de una providencia podría prosperar».[36]

72. Además, «un análisis que se realice solo desde esa óptica, desconoce la integralidad de la carta política que establece la sostenibilidad fiscal como un principio que debe regir la actuación de todas las ramas del poder público; y desconoce igualmente las graves y serias afectaciones que se generan para el bienestar general, dando una preponderancia, sin aparente justificación constitucional, al interés particular».[37] La Sala encuentra que, como pasa a demostrarse, este planteamiento obedece a una lectura parcial y, por tanto, incompleta del artículo 334 de la Constitución, de la jurisprudencia y del propio Auto 948 de 2024.

73. En el Auto 948 de 2024, la Sala Plena estructuró las siguientes premisas para fundamentar la conclusión cuestionada por el recurrente: primera, el artículo 334 superior contiene dos cláusulas prohibitivas que, en el contexto del IIF, buscan proteger los derechos fundamentales.[38] La primera cláusula implica que las opciones de modificación de los efectos de un fallo no podrán, en ningún caso, afectar el núcleo esencial de los derechos fundamentales (inciso 4). La segunda impide a las autoridades invocar la sostenibilidad fiscal para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva (parágrafo).

74. Segunda, en el Auto 948 de 2024, la Sala Plena recordó que las cláusulas señaladas han sido desarrolladas de manera pacífica y reiterada en el Auto 233 de 2016 y en las sentencias C-288 y C-1052 de 2012, C-870 de 2014 y C-322 de 2021. Particularmente, la Corte resaltó que en la Sentencia C-322 de 2021 insistió en que «la sostenibilidad fiscal “siempre se debe sujetar a la obligación de acatar la […] cláusula prohibitiva” prevista en el parágrafo del artículo 334 de la Constitución y en el artículo 1 de la Ley 1695 de 2013 [énfasis original]».[39] Al respecto, dijo la Sala, «[la Sentencia C-322 de 2021] reiteró que los jueces, cualquiera sea su jerarquía, no puede negar la efectividad de los derechos fundamentales. Esto es así, “pues se trata de reivindicaciones sustentadas en la dignidad humana, las cuales no pueden condicionarse en su exigibilidad a los requerimientos de la mayoría o los ajustes que demanda la disciplina económica y fiscal de la Nación o de sus entidades territoriales”» [énfasis añadido].[40]

75. Y, tercera, en el Auto 948 de 2024, y de cara a lo decidido en el Auto 233 de 2016, la corporación encontró necesario distinguir dos escenarios sobre los que, a priori, podría operar el IIF en sede de constitucionalidad: (i) sentencias de exequibilidad condicionada que (a) se fundan en el desconocimiento de derechos fundamentales y (b) prevén los efectos diferidos de la decisión; y (ii) sentencias de inexequibilidad que (a) se fundan en el desconocimiento de derechos fundamentales y (b) no prevén los efectos diferidos de la decisión.

76. En el primer escenario, precisó la Sala, es el propio tribunal constitucional el que, en la sentencia objeto del IIF, entendió «que no existe un menoscabo o restricción en el alcance de los derechos [fundamentales], así como en su efectiva protección, por el hecho de que se module en el tiempo la producción de efectos de la decisión adoptada».[41] En el segundo escenario, el análisis sobre la modulación de los efectos del fallo debe hacerse a la luz de las dos cláusulas prohibitivas que, como ya se ha mencionado, prevé el artículo 334 de la Constitución.

77. Conforme a lo anterior, el reparo del ministro de Hacienda y Crédito Público no desvirtúa la corrección de las premisas estructuradas por la Corte en el Auto 948 de 2024. El diferimiento de los efectos de una sentencia en el momento de su aprobación es una expresión de la potestad de la Sala Plena para determinar los efectos de sus propios fallos.[42] Estas condiciones, las cuales han sido decantadas por la jurisprudencia, fueron reiteradas en el capítulo octavo de la Sentencia C-489 de 2023. Es apenas obvio que aquella potestad no está sometida a las reglas prohibitivas que gobiernan el IIF. En oposición, la decisión de diferir los efectos de una sentencia en el marco de un IIF sí está limitada por esas reglas. Por ello, a la luz de la Constitución y la jurisprudencia, el ministro se equivocó al sostener que es lo mismo diferir los efectos de una sentencia en el momento en que esta se dicta que diferir los efectos de una sentencia en el marco de un IIF.

78. Sobre el particular, el Auto 948 de 2024 fue claro en sostener que «[l]as prohibiciones constitucionales explicadas en precedencia no significan que el IIF sea improcedente sobre las sentencias de inexequibilidad, sin efectos diferidos originales, cuyo fundamento haya sido la violación de derechos fundamentales. Esta interpretación restaría eficacia al IIF y, por tanto, al artículo 334 superior. En realidad, lo que dicha premisa exige es que las opciones de modificación de los efectos del fallo no puedan lesionar o menoscabar los derechos fundamentales salvaguardados en el fallo» [énfasis añadido].

79. En suma, el primer reparo formulado por el ministro de Hacienda y Crédito Público no desvirtúa la corrección de las tres premisas estructuradas por la Corte en esa decisión. Esto, en la medida en que (i) no refleja el alcance del artículo 334 superior; (ii) no tiene en cuenta el precedente fijado en el Auto 233 de 2016 y en las sentencias C-288 y C-1052 de 2012, C-870 de 2014 y C-322 de 2021; y (iii) deliberadamente, se apoya en una lectura subjetiva del Auto 948 de 2024.

80. Ahora bien, el ministro insinuó que la Corte debió ponderar el criterio de la sostenibilidad fiscal con el derecho a la igualdad protegido en la Sentencia C-489 de 2023. Este argumento también obedece a una lectura subjetiva del Auto 948 de 2024. En la Sentencia C-288 de 2012, la Sala precisó que «el criterio de SF [sostenibilidad fiscal] se integra al plexo de principios, valores y derechos constitucionales, siendo susceptible de ponderación en casos concretos». Sin embargo, de conformidad con el Auto 948 de 2024 ―que en este punto reiteró el Auto 233 de 2016―, como es lógico, tal ponderación procede a condición de que el peticionario del IIF pruebe que la sentencia cuya modulación solicita genera una alteración seria de la sostenibilidad fiscal. De lo contrario, ese ejercicio de ponderación caería en el vacío y no tendría ningún sentido.

81. Dado que el ministro de Hacienda y Crédito Público no demostró que la Sentencia C-489 de 2023 produjera una alteración seria de la sostenibilidad fiscal, la Corte no realizó el ejercicio de armonización entre el derecho a la igualdad y el criterio de la sostenibilidad fiscal. De ahí que la Sala tampoco haya incurrido en una omisión arbitraria o irrazonable en este punto. En este sentido, es claro que tampoco estaba llamada a examinar si la afectación del derecho a la igualdad se hubiese corregido mediante el descuento del mayor valor del impuesto en los años gravables siguientes.

82. El segundo reparo formulado por el ministro de Hacienda y Crédito Público al análisis efectuado por la Corte en el Auto 948 de 2024 sobre los planes de modificación de los efectos de la Sentencia C-489 de 2023 es el siguiente. El ministro señaló que no es cierto que las alternativas A y C desconozcan la prohibición de confiscatoriedad, en los términos de la Sentencia C-489 de 2023. Para sustentar esta consideración, tomó como referencia un informe publicado por la Superintendencia de Sociedades el 21 de junio de 2024, sobre la situación financiera de las mil empresas más grandes del país con corte a 31 de diciembre de 2023.

83. En criterio del ministro, este informe demuestra que «hubo una reducción de los ingresos operacionales de las seis empresas carboneras muestreadas, pero […] en ningún momento se materializ[ó] la conclusión en virtud de la cual la Corte afirmó que “[e]sas empresas pasarían de tener una utilidad positiva a una condición de pérdidas”[43]».[44] La reducción de las utilidades como consecuencia de los menores ingresos se debió a la caída de los precios internacionales del carbón. Al respecto, dijo el ministro, «[u]n hecho llamativo es que la razón de endeudamiento (activos/pasivos) de estas empresas aumentó de 1,7 a 2,8 veces».[45] Además, «[l]a única empresa que no redujo utilidades, que de hecho es la empresa con mayores ingresos operacionales de la muestra y que se ubica como la novena empresa más grande del país en el ranking de las mil que prepara la Superintendencia de Sociedades, exhibió un aumento en su utilidad entre ambas vigencias, al pasar de $2,2 a $3,3 billones».[46]

84. Para finalizar su planteamiento, el ministro indicó que «el fundamento que permitió justificar la supuesta confiscatoriedad también omitió la siguiente consideración: cuando una empresa presenta pérdidas fiscales ―que de todos modos no fue este el caso―, el Gobierno tiene mecanismos para auxiliarlas en el tiempo. El artículo 147 del Estatuto Tributario incorpora una provisión que le permite a las sociedades deducir contra sus rentas líquidas la pérdida fiscal de ejercicios anteriores, en los 12 periodos gravables siguientes».[47] De este modo, «carece de sentido argumentar que la única manera para que el negocio continúe su marcha, o de que no se ponga en riesgo por una eventual “confiscatoriedad”, es solicitar una devolución inmediata de saldos a favor».[48]

85. Sobre este argumento basta con considerar tres aspectos, como se procede a continuación.

86. Primero, mientras el informe de la Superintendencia de Sociedades se refiere a la situación financiera de las mil empresas más grandes del país durante 2023, la conclusión a la que arribó la Corte en este punto se ocupa de la aplicación de la disposición declarada inexequible durante la vigencia 2024. Esta divergencia en el periodo materia de análisis implica que el aludido informe no le permite a la Sala Plena comprobar el supuesto yerro que, se afirma, cometió.

87. Segundo, mediante el citado informe, el Ministerio pretende corregir sin éxito ―según se vio en precedencia― los errores probatorios en los que incurrió en el trámite incidental. En el Auto 948 de 2024, la Corte destacó:

182. La afirmación y el análisis presentados por la ACM no fueron refutados o controvertidos por el ministro de Hacienda y Crédito Público en el escrito remitido por esa autoridad durante el término del traslado de las pruebas.[49] Al ser interrogado sobre los datos indicados por la ACM en relación con el carácter confiscatorio del impuesto en 2024 para las industrias del carbón y el níquel, en la audiencia de impacto fiscal, el ministro de Hacienda y Crédito Público manifestó:

Efectivamente, ahí está el asunto de la solicitud del incidente de impacto fiscal. Se trata de sostener la Sentencia, de implementarla, de ejecutarla, pero de modular, y lo que ya está causado se queda causado, y que se ejecute a partir del momento en que sale la Sentencia. Entonces esa es la solicitud para examinar lo que tenemos de dificultades con respecto a lo recaudado en 2023.[50]

183. Con fundamento en lo anterior, la Sala observa que diferir los efectos, para que el Gobierno nacional pueda recaudar en 2024 los pagos anticipados del impuesto sobre la renta, podría tener efectos confiscatorios para las empresas que se dedican a la explotación de carbón y el níquel, al menos en la vigencia 2024. Esas empresas pasarían de tener una utilidad positiva a una condición de pérdidas como consecuencia del diferimiento. Esto desconocería la proscripción de confiscatoriedad y, por tanto, las dos cláusulas prohibitivas constitucionales que operan sobre el IIF en materia de derechos. [énfasis añadido].

88. Y, tercero, respecto de la invocación del artículo 147 del Estatuto Tributario para controvertir el carácter confiscatorio del parágrafo 1 del artículo 19 de la Ley 2277 de 2022, se debe recordar que el recurso de insistencia es un medio de impugnación del auto que decide el IIF, y no de la sentencia materia del IIF. Esta se encuentra amparada por la cosa juzgada constitucional. En el Auto 531 de 2015, reiterado en el Auto 606 de 2024, la Corte fue enfática en sostener que el IIF no puede ser usado para «discutir si esa decisión se ajusta a la totalidad del orden constitucional pues, como se indicó, eso es propio de un recurso judicial y contra las sentencias de la Corte no procede recurso alguno».[51] De otro lado, «ni en la Constitución ni en la ley existe una norma expresa que le confiera competencia a la corporación para, después de dictada la sentencia, efectuar declaraciones judiciales en el IIF al margen del principio de sostenibilidad fiscal».[52]

89. Además, con el diferimiento de los efectos de la Sentencia C-489 de 2023 al 31 de diciembre de 2023, es lógico que la declaración de renta arrojaría un impuesto a cargo porque la base gravable así configurada estaría artificialmente incrementada. Bajo esta perspectiva, no habría manera de que el contribuyente tuviera pérdidas fiscales compensables en vigencias futuras. Al respecto, no se debe olvidar que esta fue la razón por la cual la Corte declaró la inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022, mediante la Sentencia C-489 de 2023.

90. El último planteamiento desarrollado por el ministro de Hacienda y Crédito Público tiene que ver con «las supuestas inconveniencias de las opciones C y D que la Corte adujo».[53] El ministro insistió en que «esas alternativas trae[n] efectos positivos sobre los ingresos y sobre la disponibilidad de caja del Gobierno nacional».[54] Además, «aquellas suavizan el efecto acumulado en un solo año en los ingresos de la Nación, lo que permitiría reducir el déficit fiscal o mitigar la reducción del gasto que sería necesaria para preservar la estabilidad de las finanzas públicas».[55]

91. Lo expresado por el ministro no controvierte la conclusión de la Sala, por el contrario, la confirma. En el Auto 948 de 2024, la Corte encontró que las alternativas C y D tienen un inconveniente en común: «mantienen el presunto impacto de la Sentencia en el Presupuesto General de la Nación de las vigencias posteriores a 2024». Por su parte, «la alternativa C crea un problema presupuestal para el gobierno siguiente porque compromete el gasto y la disponibilidad de recursos más allá del actual periodo presidencial». Visto así, es claro que el argumento del ministro no demuestra que la decisión haya sido equivocada y que, en consecuencia, deba ser revocada. En realidad, solo reitera lo sostenido a lo largo del trámite incidental.

92. En síntesis, el recurso de insistencia presentado por el ministro de Hacienda y Crédito Público contra el Auto 948 de 2024 debe ser negado. Dicho recurso no demostró que la decisión de negar el incidente de impacto fiscal deba ser revocada y que, en su lugar, procediera modular, modificar o diferir los efectos de la sentencia, sin cambiar el sentido del fallo, con el objeto de evitar alteraciones serias de la sostenibilidad fiscal.

III. DECISIÓN

En mérito de lo expuesto, la Sala Plena de la Corte Constitucional

RESUELVE

PRIMERO. NEGAR el recurso de insistencia promovido por el Ministerio de Hacienda y Crédito Público y, en consecuencia, CONFIRMAR el Auto 948 de 2024.

SEGUNDO. En contra de esta providencia no procede ningún recurso.

Notifíquese, comuníquese y cúmplase.

JOSE FERNANDO REYES CUARTAS

Presidente

NATALIA ÁNGEL CABO

Magistrada

JUAN CARLOS CORTÉS GONZÁLEZ

Magistrado

Con Salvamento de voto

DIANA FAJARDO RIVERA

Magistrada

VLADIMIR FERNÁNDEZ ANDRADE

Magistrado

Con impedimento aceptado

JORGE ENRIQUE IBÁÑEZ NAJAR

Magistrado

ANTONIO JOSÉ LIZARAZO OCAMPO

Magistrado

PAOLA ANDREA MENESES MOSQUERA

Magistrada

Con impedimento aceptado

CRISTINA PARDO SCHLESINGER

Magistrada

ANDREA LILIANA ROMERO LOPEZ

Secretaria General

SALVAMENTO DE VOTO DEL MAGISTRADO

JUAN CARLOS CORTÉS GONZÁLEZ

AL AUTO 1240/24

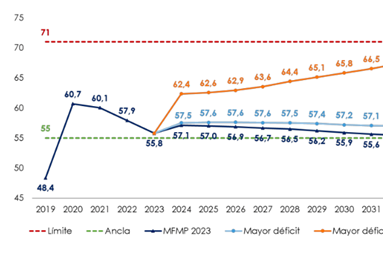

Con el acostumbrado respeto por las decisiones de la Corte Constitucional, a continuación, expongo las razones que me motivaron a salvar el voto respecto del Auto 1240 de 2024, puesto que en su momento, me aparté del Auto 948 de 2024 que negó la solicitud planteada en el incidente de impacto fiscal por el ministerio de Hacienda y Crédito Público que la sustentaban. Reitero que desde mi salvamento de voto a la Sentencia C-489 de 2023 advertí sobre los efectos fiscales de la decisión de inexequibilidad adoptada en ella. Además, insisto en que en el presente trámite de insistencia respecto del incidente de impacto fiscal, contrario a la postura mayoritaria, se acreditó una afectación seria de la sostenibilidad fiscal y procedía aplicar la modulación de los efectos de la Sentencia C-489 de 2023.

Enseguida presento las razones que sustentan mi postura, las cuales plasmé en el salvamento de voto respecto del Auto 948 de 2024. En primer lugar, reiteraré mi posición sobre el impacto en las finanzas públicas de la decisión contenida en la Sentencia C-489 de 2023. Luego, indicaré las razones por las que considero que procedía conceder el recurso de insistencia presentado por el ministro de Hacienda y Crédito Público, en atención a que la afectación seria a la sostenibilidad fiscal estaba acreditada.

1. En mi salvamento de voto respecto de la Sentencia C-489 de 2023 advertí sobre el impacto fiscal de esa decisión. Por tal razón, insistí en la necesidad de aplicar un esquema de modulación en el tiempo (diferimiento) o de adoptar una decisión de exequibilidad condicionada en el fallo (remedio constitucional más apropiado frente a los cargos que finalmente fueron resueltos). Lo anterior, en consideración al alcance estratégico que se planteó en la reforma tributaria de 2022 para la medida declarada inexequible y por el efecto desestabilizador en los ingresos planeados para las finanzas públicas, luego de la decisión.

2. Procedía la insistencia solicitada por el Ministerio de Hacienda y Crédito Público. En efecto, existían elementos mínimos para modular los efectos de la Sentencia C-489 de 2023, en particular, respecto de la viabilidad de la opción D para diferir efectos hasta el 1 de enero de 2024 y permitir devolución en cuotas en 2024, 2025 y 2026. La retención en la fuente ha sido entendida por la jurisprudencia de la siguiente manera:

“El legislador creó la retención en la fuente, cuyo objeto es “conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause”, con el propósito de facilitar la gestión tributaria en cabeza de la administración de impuestos, esto es, para acelerar y asegurar el pago del respectivo tributo. La retención en la fuente cuenta con un procedimiento propio, previsto en las normas respectivas, que definen quién debe retener, los conceptos a retener, el monto susceptible de retener, los sujetos pasibles de retención y sus obligaciones, entre otros conceptos, siendo claro que “no puede pretenderse que a la retención en la fuente se aplique el procedimiento establecido para la determinación del impuesto”[56].

3. La retención en la fuente es, pues, una herramienta concebida por el legislador para el recaudo adelantado de obligaciones tributarias consolidadas al término del respectivo periodo gravable. Se trata de “un modo de extinguir la obligación tributaria, y para el contribuyente, la forma de cumplimiento anticipado de tal obligación”[57], adecuado a los principios constitucionales que informan el sistema tributario colombiano.

4. Entendida aquella por la Corte como “imposición de origen” conforme a la potestad de configuración del legislador (arts. 150-12 y 338 Const.), “permite al Estado recibir los impuestos a que tiene derecho en el mismo momento en que el contribuyente obtiene el ingreso susceptible de ser gravado, y como tal, sujeto a retención. Fortalece la efectividad automática del impuesto como instrumento anti-inflacionario y asegura al Estado su participación en el producto creciente de la economía”[58].

5. El impuesto de renta es un tributo de periodo que se causa al final de este, que como situación jurídica se empieza a consolidar desde que inicia el periodo gravable y culmina con su finalización. En este sentido, el tributo tiene un proceso temporal de consolidación[59]. En el presente caso, esto ocurrió en el año 2023, pues el impuesto de renta llevaba un proceso de consolidación de 11 meses y 13 días que no se podía desconocer.

6. La afectación de las finanzas públicas y la viabilidad de la propuesta D del ministro de Hacienda y Crédito Público. A continuación, presento las razones por las que una de las opciones expuesta por el Ministerio de Hacienda y Crédito Público cumplía a mi juicio con los presupuestos jurisprudenciales para acceder a la modulación de los efectos de la Sentencia C-489 de 2023:

|

Presupuesto del Auto 233 de 2016 |

Cumplimiento del requisito |

|

Análisis del contexto económico y no limitado a la afectación de la regla fiscal. |

- Escenario complejo de deuda pública. Año 2020 con 116 billones, 2021 con 91 billones y 2024 con 75 billones. - Proceso de reducción de efectos inflacionarios de 13% al 7%. - Banco de la República empezó a reducir tasas de interés en 150 puntos. - Crecimiento económico en el año 2023 del 0.6%. - Crecimiento proyectado para 2024 del 1.4%. - Déficit en el fondo de estabilización de combustibles de 20 billones en 2023 que equivale al 24% - Dificultad para manejar y colocar deuda pública. Altas tasas de interés. |

|

Efecto de la sentencia en la sostenibilidad fiscal. El impacto en 2016 se midió desde lo dejado de percibir en ingresos corrientes. |

Impacto fiscal concretado al 2023.

- Recaudo vía retención en la fuente en 2023, que ya se gastó y que debería devolverse según se establezcan los efectos de la decisión. El valor es de 3.4 billones.

- Ya se había aprobado por el Congreso el Presupuesto General de la Nación.

Contraste

CARF

- Según el Comité Autónomo de la Regla Fiscal-CARF en el análisis del plan financiero del 11 de marzo de 2024, existen graves riesgos en materia de consolidación fiscal en el año 2024 y particularmente cuando entre en funcionamiento la fórmula de la regla fiscal en 2026. Una de las principales preocupaciones es el hecho de financiar gasto estructural con ingresos contingentes, temporales y de única vez, por ejemplo, las demandas de arbitraje, por un valor de 10 billones.

- Según el CARF, la presión fiscal en 2024 es atribuible a un crecimiento del gasto primario según el MFMP y el PGN, y está por encima del crecimiento de los ingresos.

- Según el CARF una de las principales causas de menores ingresos de capital fueron los menores dividendos de Ecopetrol a los programados en el Marco Fiscal de Mediano Plazo de 2023.

Fitch Rating

La reforma tributaria aprobada en noviembre de 2022, el alto crecimiento del PIB nominal y la apreciación del peso respaldaron la reducción del déficit y la deuda en 2023. Pero han surgido obstáculos para la consolidación. El fallo de la Corte Constitucional de noviembre sobre la deducibilidad fiscal de las regalías de las empresas de petróleo y carbón llevó al Gobierno a aumentar su objetivo de déficit central para 2024 al 5,3% del PIB en el Plan de Financiamiento de febrero, desde el 4,4%”, dice Fitch Ratings.

Así mismo, la calificadora señaló que “vemos riesgos para el objetivo revisado, por ejemplo, al lograr la aprobación del Congreso de un sistema de arbitraje para acelerar la solución de disputas fiscales. Las rigideces presupuestarias limitan el margen para realizar recortes de gastos distintos de los de capital, lo que podría debilitar aún más las perspectivas de crecimiento”.

Nuestro escenario de base es que la deuda del Gobierno general/PIB aumente al 56,3% en 2025, ya que los superávits primarios previstos no estabilizarán la relación, incluso si el crecimiento aumenta al 2,8% en 2025”, concluyó la calificadora.

Fondo Monetario Internacional. Colombia: Declaración Final del equipo técnico del FMI al término de la Consulta del Artículo IV de 2024. 14 de febrero de 2024

Aunque los riesgos han disminuido, todavía existen más riesgos a la baja para la economía. Los riesgos para la economía mundial se han moderado, aunque permanecen elevados. Una intensificación de los conflictos geopolíticos alrededor del mundo podría endurecer aún más las condiciones financieras mundiales, perturbar las cadenas de suministro y elevar los precios mundiales de los alimentos, lo que afectaría negativamente las perspectivas de crecimiento de Colombia y aumentaría las presiones inflacionarias. A nivel interno, un fenómeno de El Niño más fuerte de lo previsto también podría obstaculizar la actividad económica y elevar la inflación. Una demanda privada más débil de lo esperado debido a unas condiciones financieras más duras y/o un mercado laboral más débil también representan riesgos a la baja para el crecimiento. En tanto que las primas de riesgo han mostrado una disminución desde el año pasado, la incertidumbre sobre las reformas sociales y de transición energética podrían elevar los costos de endeudamiento y deteriorar la inversión privada. A pesar de estos riesgos, el mantenimiento de unos colchones en niveles adecuados y un historial sostenido de aplicación de políticas muy sólidas, incluyendo el continuo cumplimiento de la regla fiscal y del marco de inflación objetivo, mitigaría los riesgos y seguiría apoyando la resiliencia de Colombia

Sin embargo, los aumentos previstos del déficit y de la deuda para este año representan riesgos fiscales. El Plan Financiero para 2024 recientemente publicado tiene como objetivo una mejora en el balance primario neto estructural de 1,2 por ciento del PIB, de acuerdo con la regla fiscal, lo que representa una posición fiscal adecuadamente restrictiva, tanto en el balance del GNC y del SPC, contribuyendo a reducir de forma duradera los desequilibrios restantes. Dicho esto, se espera que el déficit del GNC aumente al 5,3 por ciento del PIB y la deuda al 57 por ciento del PIB en 2024, ya que los costos de endeudamiento siguen siendo elevados. Además, el plan prevé un incremento en gastos primarios de alrededor de un punto porcentual del PIB, con el nivel de déficit fiscal fijado una vez más en el límite de la regla fiscal, según los cálculos del Ministerio de Hacienda y Crédito Público. El plan supone beneficios ambiciosos pero inciertos derivados de las mejoras de la administración tributaria y de la más rápida resolución de los arbitrajes fiscales. Si los ingresos observados no cumplen con las expectativas, entonces los planes de gasto tendrían que reducirse, como se hizo en el 2023, para cumplir la regla fiscal.

Disponible en https://www.imf.org/es/News/Articles/2024/02/14/cs021424-colombia-staff-concluding-statement-of-the-2024-article-iv-mission

Bank of América

Bank of América, una de las entidades financieras más importantes y prestigiosas del mundo, publicó un comentario en el que prendió las alarmas sobre la posibilidad de que en Colombia haya un relajamiento en las metas de la Regla Fiscal, razón por la cual rebajó su recomendación para invertir en bonos del país.

El informe también destaca que los ingresos de Colombia han estado por debajo de lo presupuestado, lo que supone una mayor presión para que se recorte el gasto público, aunque el banco cree que los congresistas no van a asumir ese costo político.

Disponible en https://www.portafolio.co/negocios/inversion/bank-of-america-aconseja-no-invertir-en-colombia-605229 |

|

Afectaciones serias a la sostenibilidad fiscal

Credibilidad

|

Ministerio de Hacienda y Crédito Público. El 19.2% de todo el efecto se concentra en los años 2023 y 2024.

- Alteraciones sobre el PIB: El efecto estimado de la sentencia sobe el PIB real sería del orden de 0.26pp en promedio durante el periodo 2024-2035. Este efecto derivaría del deterioro fiscal que podría experimentar el país en caso de una sustitución del ingreso tributario por no deducibilidad de regalías mediante deuda. Se puso de ejemplo el caso de Brasil y se ilustró como un desvío de las finanzas públicas frente a un punto de referencia, en nuestro caso una meta de la Regla Fiscal, puede alterar el equilibrio macroeconómico del país. Este último, uno de los criterios de sostenibilidad discutidos durante el trámite del Incidente de Impacto Fiscal. Un aumento en la prima de riesgo puede generar incertidumbre en los mercados financieros y empresariales, lo que puede llevar a una menor inversión y un menor crecimiento económico. Las empresas pueden posponer proyectos de inversión o reducir su expansión debido a las condiciones de financiamiento menos favorables. Además, los consumidores pueden volverse más cautelosos en sus gastos, lo que también puede afectar negativamente al crecimiento económico.

- Alteraciones sobre la inflación: El efecto estimado de la sentencia sobre los precios locales sería del orden de 0.32pp en promedio durante el periodo 2024-2035. Partiendo de la misma descripción presentada en el punto anterior, un deterioro en las condiciones fiscales del país podría afectar el costo de endeudamiento de las empresas. Al aumentar este costo, las empresas podrían aumentar precios para mantener el margen de operación. Si esto sucede, los precios podrían experimentar un incremento de forma generalizada en la economía.

- Alteraciones sobre la tasa de cambio. El efecto estimado de la sentencia sobre la tasa de cambio es una depreciación de 1,22% en promedio durante el periodo 2024-2035, en donde 2024 sería el año más afectado con una depreciación de 21,05% (esto implica un incremento nominal de la tasa de cambio de alrededor de $800 pesos).

El deterioro de las condiciones fiscales y el incremento de la prima de riesgo pueden ocasionar que los inversores extranjeros se vuelvan menos dispuestos a mantener activos denominados en la moneda nacional. Ello puede resultar en una salida de capital extranjero y, por consiguiente, ejercer presión sobre la tasa de cambio. Una moneda más débil puede hacer que, por una parte, los bienes importados sean más caros y se generen presiones inflacionarias por este canal y, por otra parte, que el endeudamiento del sector público y privado denominado en moneda extranjera aumente sustancialmente. Además, un tipo de cambio más débil puede afectar negativamente la confianza de los inversionistas y ocasionar distorsiones que deriven en inversiones extranjeras menos favorables, lo que podría obstaculizar el crecimiento económico.