A749-24

A749-24

TEMAS-SUBTEMAS

Auto A-749/24

SUBSANACION DE INCIDENTE DE IMPACTO FISCAL-Competencia de la Corte Constitucional

INCIDENTE DE IMPACTO FISCAL-Oportunidad y legitimidad para presentar escrito de corrección

INCIDENTE DE IMPACTO FISCAL-Características

SUBSANACION DE INCIDENTE DE IMPACTO FISCAL-Se admite y se convoca a audiencia

REPÚBLICA DE COLOMBIA

CORTE CONSTITUCIONAL

Sala Plena

AUTO 749 DE 2024

Asunto: admisión del incidente de impacto fiscal de la Sentencia C-489 de 2023

Magistrados ponentes:

Jorge Enrique Ibáñez Najar y

Cristina Pardo Schlesinger

Bogotá, D. C., veinticuatro (24) de abril de dos mil veinticuatro (2024).

La Sala Plena de la Corte Constitucional, en virtud de sus competencias constitucionales y legales, en particular las previstas en el artículo 9 de la Ley 1695 de 2013, dicta el presente auto, con fundamento en las siguientes

CONSIDERACIONES

I. ANTECEDENTES

1. La Sentencia C-489 de 2023[1]

1. En ejercicio de la acción pública de inconstitucionalidad prevista en el artículo 241, numeral 4, de la Constitución Política, el ciudadano Carlos Edward Osorio Aguiar presentó demanda de inconstitucionalidad contra el artículo 19 (parcial) de la Ley 2277 de 2022, «[p]or medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones». Lo anterior, por considerar que la norma vulneraba el principio de equidad tributaria dispuesto en el artículo 95, numeral 9, de la Constitución Política.

2. Mediante la Sentencia C-489 de 2023, la Corte resolvió declarar inexequible la norma acusada por el desconocimiento del principio de equidad tributaria. Para sustentar su decisión, en primer lugar, la Sala concluyó que la actividad económica de explotación de recursos naturales no renovables está expuesta a una alta volatilidad de precios, determinada por factores externos al explotador o al país en el que ocurre la explotación. Sobre el particular, reconoció que el deber de contribuir al financiamiento del gasto y la inversión pública en condiciones de justicia y equidad implica que el sistema tributario debe capturar las variaciones de rentabilidad inherentes a la exploración y explotación de esos recursos.

3. Al analizar la norma en concreto, la Corte observó que, en periodos de precios bajos, la prohibición de deducción no aumenta la carga contributiva dentro de límites razonables, es decir, no reduce la utilidad del contribuyente, sino que implica confiscatoriedad. Esto es así en la medida en que grava utilidades inexistentes, y obliga al sujeto pasivo a contribuir aún sin capacidad para ello. La Sala Plena constató que la disposición acusada no preveía garantías de no confiscación para aquellos eventos en los que el aumento artificial de la base gravable, derivado de la prohibición de deducción de las regalías, aumentaba el impuesto a cargo cuando la actividad económica reportara pérdidas, o utilidades mínimas.

4. En segundo lugar, la Sala constató que la norma generaba un trato diferenciado entre dos grupos comparables: las empresas dedicadas a la explotación de recursos naturales no renovables que pagan las regalías en especie y las empresas que se dedican a la misma actividad económica, pero que pagan las regalías en dinero. Aunque se demostró que existen algunas diferencias en la liquidación de las regalías según la modalidad de pago, la Sala plena encontró que estas solo son de naturaleza reglamentaria y que, previo a la promulgación de la disposición acusada, la utilidad bruta sobre la cual se calculaba el impuesto a cargo de unos y otros era la misma.

5. En particular, la Corte señaló que el tratamiento diferenciado previsto en los incisos segundo y siguientes del parágrafo 19 de la Ley 2277 de 2023 perdía de vista varios elementos: (i) las normas contables son independientes de las normas tributarias; (ii) la obligación de pago de las regalías de la que los explotadores de recursos naturales no renovables son deudores es la misma sin importar el medio elegido para su extinción; (iii) el espacio adicional de capacidad contributiva que, según el Gobierno, justificó la medida no depende de si las regalías se pagan en especie o en dinero, sino de la ejecución por el contribuyente de una actividad económica altamente rentable; iv) los contribuyentes no pueden elegir si pagan la regalía en dinero o en especie y v) limitar la prohibición de deducción de las regalías al costo de producción cuando estas son pagadas en especie y, al mismo tiempo, sostener la prohibición por la totalidad del precio pagado en dinero aumenta de forma diferente y desproporcionada la carga tributaria del contribuyente que paga la regalía en dinero, a pesar de que este se encuentra en la misma posición del contribuyente que paga la regalía en especie.

6. La Corte indicó que el aumento del recaudo para financiar el gasto público social debe sujetarse a los mandatos constitucionales. Insistió en que el hecho de que una disposición tributaria aumente sustancialmente el recaudo no es suficiente para tenerla por válida si, al mismo tiempo, desconoce un límite constitucional tan claro como la prohibición de confiscatoriedad de los tributos. Así mismo, la corporación enfatizó en que, cuando una norma prevé una fuente de recaudo tributario que desconoce la Constitución Política, el aumento del ingreso en el presupuesto de rentas es, en consecuencia, inválido. No puede entonces aducirse que por efecto de la declaratoria de inexequibilidad de la norma tributaria se pierden ingresos para el Presupuesto General de la Nación, pues no se puede perder lo que se apropia en contravía del orden constitucional.

7. La Sentencia C-489 de 2023 fue notificada mediante edicto fijado el 11 de diciembre de 2023 y desfijado el día 13 del mismo mes y año.

2. La solicitud de apertura del incidente de impacto fiscal[2]

8. El 14 de diciembre de 2023, el ministro de Hacienda y Crédito Público, Ricardo Bonilla González, solicitó la apertura de incidente de impacto fiscal (en adelante, IIF) sobre la Sentencia C-489 de 2023. Para fundamentar su petición, el ministro señaló que, de conformidad con lo dispuesto en el artículo 4 de la Ley 1695 de 2013, está legitimado para ello. Así mismo, indicó que la solicitud fue presentada dentro de la oportunidad prevista en el artículo 5 de la Ley 1695 de 2013 y añadió que la Sala Plena de la Corte Constitucional es competente para conocer el asunto.

9. El ministro anunció que, en la oportunidad procesal pertinente, demostraría que la declaratoria de inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022 genera graves consecuencias en las finanzas públicas que afectan la sostenibilidad fiscal. En particular, advirtió que «el impacto total de la declaratoria de inexequibilidad en los ingresos proyectados para 2024 asciende a $6.6 billones, lo cual equivale al 29.8% de los ingresos esperados para esa vigencia por la Reforma Tributaria para la Igualdad y la Justicia Social. […] A lo anterior se suma el impacto sobre la senda de recaudo que se tenía estimada en el Marco Fiscal de Mediano Plazo entre 2025 y 2034 con ocasión de la no deducibilidad de las regalías. Según dicha senda, en aquel periodo la pérdida de recaudo derivada de la inexequibilidad EQUIVALE A $27.8 BILLONES. Lo anterior ilustra el grave hecho de que esta declaratoria de inexequibilidad disminuye de forma permanente los ingresos fiscales que el Gobierno nacional tenía proyectados para financiar sus necesidades de gasto» [negrilla del texto original].[3]

10. En consecuencia, el ministro de Hacienda y Crédito Público solicitó a la Corte disponer la apertura del IIF y concederle el término previsto en el artículo 5 de la Ley 1695 de 2013 para sustentarlo.

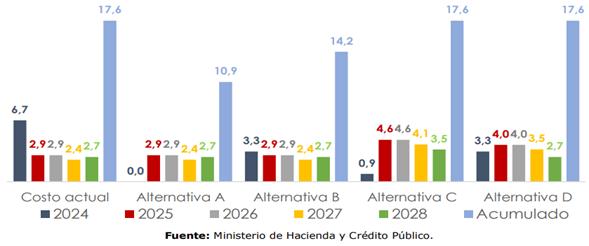

3. El Auto 03 de 2024[4]

11. Mediante el Auto 03 del 19 de enero de 2024, la Sala Plena de la Corte Constitucional concedió la apertura del IIF sobre la Sentencia C-489 de 2023 y otorgó treinta días al ministro de Hacienda y Crédito Público para que sustentara dicho incidente.

12. Para el efecto, constató que la solicitud cumplía los requisitos formales definidos en la Ley 1695 de 2013. Lo anterior, en la medida en que (i) aquella fue presentada de manera oportuna, (ii) por quien tenía legitimación en la causa para hacerlo y (iii) se instauró en contra de una sentencia de constitucionalidad dictada por la Corte Constitucional.

13. El Auto 03 de 2024 fue notificado mediante estado del 29 de enero de 2024. Por tanto, el término para la sustentación venció el 11 de marzo de 2024 a las 5 p. m.

4. El escrito de sustentación presentado por el ministro de Hacienda y Crédito Público[5]

14. El 11 de marzo de 2024, el ministro de Hacienda y Crédito Público presentó el escrito de sustentación del IIF sobre la Sentencia C-489 de 2023.[6] A continuación, se resumen los argumentos expuestos por el ministro en el mencionado escrito, de acuerdo con la transcripción textual de los títulos empleados en el documento.

4.1. Consecuencias de la Sentencia C-489 de 2023 en la sostenibilidad de las finanzas públicas, y condiciones que explican dichos efectos

15. La decisión de inexequibilidad adoptada en la Sentencia C-489 de 2023 tiene un impacto fiscal significativo. Para el 2024, el efecto del fallo en el flujo de caja de la Nación asciende a seis billones seiscientos cincuenta y seis mil millones de pesos. En el mediano plazo, dicho efecto se traduce en una menor disponibilidad de recursos por el orden de dos billones ochocientos mil millones de pesos, «promedio por año entre 2025 y 2034, equivalentes a 0,12% del [Producto Interno Bruto] PIB».[7]

4.1.1. Efecto directo de la sentencia en el corto plazo (costo fiscal 2024)

16. En el flujo de caja de la Nación para 2024 se acumulan los efectos negativos del fallo correspondientes a dos vigencias fiscales: 2023 y 2024. Como ya se indicó, este impacto es de 6.6 billones de pesos. Esto ocurre por las siguientes dos razones. Primera, mediante el Decreto 261 del 24 de febrero de 2023, el Gobierno nacional modificó las tarifas de autorretención y retención en la fuente del impuesto de renta para las personas jurídicas. Esto, con el fin de ajustarlas a la tarifa efectiva de tributación del impuesto de renta, de acuerdo con las disposiciones del Estatuto Tributario vigente para 2023. Así, en 2023 se capturó la totalidad del recaudo esperado por la prohibición de la deducibilidad de las regalías del impuesto sobre la renta causado en la vigencia 2023. Esto significó un aumento del recaudo de la Nación por retenciones del 24%. Dicho de otro modo, la retención en la fuente durante 2023 operó como adelanto total del efecto de la prohibición de deducibilidad de las regalías de la base gravable del impuesto sobre la renta.

17. Por efecto de la sentencia C-489 de 2023, para liquidar el impuesto sobre la renta causado en 2023, que se paga en 2024, los contribuyentes podrán deducir el pago por concepto de regalías de la renta líquida gravable y, en esa medida, el impuesto a cargo de las empresas de los sectores de hidrocarburos y minería será menor que lo anticipado en 2023 vía retención en la fuente. En consecuencia, las empresas tendrán saldos a favor que «de ser solicitados en devolución o compensación durante 2024, derivarían en un impacto fiscal negativo de $3,4 billones de pesos».[8] Todo esto, además, supone costos de transacción para los contribuyentes y para la Administración, causados por el proceso de devolución.

18. Segunda, mediante el Decreto 242 del 29 de febrero de 2024 el Gobierno nacional redujo las tarifas de autorretención y retención en la fuente para los sectores de hidrocarburos y minería. «Entre otras cosas, esto ocurrió como consecuencia de la inexequibilidad declarada en la Sentencia C-489 de 2023, pues resulta inadecuado mantener indefinidamente el descalce entre las tarifas de retención y autorretención, y el impuesto a cargo»[9]. De este modo, de manera adicional, «el efecto estimado de la reducción en las tarifas de autorretención asociada a la deducibilidad de regalías asciende entonces a $3,3 billones para el año 2024».[10]

19. Por ende, la Sentencia C-489 de 2023 tiene un impacto de $6,7 billones de pesos en el flujo de caja de la Nación para 2024, derivado de (i) los saldos a favor de los contribuyentes ($3,4 billones de pesos) y (ii) las menores retenciones durante 2024 ($3,3 billones). El ministro indicó que esta suma equivale, por ejemplo, al 73% de los recursos destinados en el Presupuesto General de la Nación de 2024 para el sistema de transferencias monetarias que administra el Departamento Administrativo para la Prosperidad Social (DPS). También corresponde «a 1,1 veces el valor total de los subsidios de energía y gas para estratos 1, 2 y 3 pagados desde el PGN y a 2,3 veces los recursos destinados para la política de gratuidad de la educación superior pública».[11]

20. Según el ministro, este impacto en las finanzas públicas es mayor si se tiene en cuenta el marco presupuestal y fiscal vigente. En efecto, para la fecha de aprobación de la ley del Presupuesto General de la Nación de 2024 no se había dictado la Sentencia C-489 de 2023. De ahí que los recursos esperados por el recaudo de la no deducibilidad de las regalías hayan sido incorporados en ese presupuesto, «lo que limita de manera importante el margen de acción del Estado».[12] Es por ello que la decisión de inexequibilidad genera presión en el gasto y reducciones sustanciales en el recaudo tributario que financia el PGN de 2024, el cual ya está en ejecución y se formuló de acuerdo con la prohibición de deducir las regalías de la renta bruta.

4.1.2. Efecto directo de la sentencia en el mediano plazo

21. La Sentencia C-489 también reduce los ingresos del Presupuesto General de la Nación por el orden de $3 billones en 2025 y de $2,9 billones en 2026 y los años siguientes. Esta disminución equivale a 0,2% del PIB anual. Esto aumenta la diferencia de ingresos y gastos para esas vigencias en el Marco Fiscal de Mediano Plazo (MFMP), en un contexto de desaceleración económica y de importantes presiones de gasto en rubros que son inflexibles. «Este aumento de la brecha entre ingresos y gastos puede poner en riesgo la sostenibilidad de las finanzas públicas, ya que dificulta el cumplimiento de las metas sobre el balance que dicta la Regla Fiscal, así como el hecho de que la deuda pública tenga una senda estable y sostenible a mediano plazo».[13]

22. Igualmente, «[e]n una visión de mediano plazo, la menor disponibilidad de ingresos sería de $2,8 billones en promedio por año entre 2025 y 2034, lo que equivale a 0,12% del PIB, reducción que genera fuertes efectos en materia de crecimiento e inversión».[14]

4.1.3. Herramientas de política fiscal y de planeación presupuestal para contrarrestar el impacto de la Sentencia C-489 de 2023. Complejidades técnicas y efectos generales en materia económica

23. Con todo, la solicitud de IIF se centra en las alteraciones serias de la sostenibilidad fiscal para el 2024. El país enfrenta una coyuntura macroeconómica retadora, pues en 2023 la economía colombiana registró un crecimiento anual de 0,6%, inferior al crecimiento económico esperado al momento de programar el Presupuesto General de la Nación (1,8%). «Excluyendo la pandemia de Covid-19, este resultado representa el menor dato de crecimiento económico observado en el siglo XXI».[15] El bajo desempeño de la economía en 2023 se debe al comportamiento desfavorable de los sectores de la construcción, la industria manufacturera y el comercio, que decrecieron 4,2%, 3,5% y 2,8%, respectivamente.

24. Para contrarrestar los efectos del fallo en 2024, es decir, los $6,7 billones de pesos que se dejarán de recaudar, el Gobierno nacional debe, entonces, adoptar medidas que le permitan (i) cumplir la Regla Fiscal, (ii) garantizar la sostenibilidad de las finanzas públicas, (iii) priorizar el gasto social e (iv) impulsar la actividad económica en el marco presupuestal y fiscal vigente. Para alcanzar estos propósitos, el Gobierno solo tiene tres opciones: obtener más ingresos mediante la aprobación de una ley que aumente el recaudo tributario, aumentar el déficit fiscal o reducir el gasto para la vigencia 2024.

25. En relación con la primera opción, se ha de indicar que, al tenor de lo dispuesto en el último inciso del artículo 338 de la Constitución, cualquier reforma legal sobre los impuestos de periodo ―como el impuesto sobre la renta ―, que se apruebe en 2024, solo tendrá efectos a partir de 2025. Además, tampoco es posible tramitar una reforma legal sobre los impuestos de causación instantánea. La duración del trámite legislativo, la incertidumbre sobre su resultado y «la magnitud de los ajustes que serían necesarios en la estructura de estos impuestos para suplir el menor recaudo»,[16] por ejemplo, mediante un aumento drástico y desproporcionado de las tarifas, desaconsejan esta alternativa.

26. Por su parte, la segunda opción implica un riesgo significativo para la sostenibilidad fiscal. En concordancia con el Plan Financiero de 2024, «el déficit fiscal aumentará 1,1 puntos porcentuales (pp) durante este año, hasta 5,3% del PIB, frente al nivel de 2023 (4,2% del PIB)».[17] En esta misma línea, «el déficit fiscal de 2024 está aumentando en 1,0pp del PIB frente al nivel proyectado en la anterior versión del Plan Financiero (4,4% del PIB)».[18] Por consiguiente, y dado que el impacto del fallo asciende a 0,4% del PIB ($6,7 billones), la opción de un mayor déficit fiscal, por encima de lo previsto en el Plan Financiero, generaría una presión significativa sobre el financiamiento de la Nación y los mercados financieros. A esto se ha de agregar que el déficit fiscal proyectado para 2024 es históricamente alto, siendo igual al de 2022 y el más alto desde 1999, y que en 2024 se proyectan pagos por concepto de deuda, interna y externa, por $75,8 billones de pesos.[19]

27. Al respecto, también es preciso mencionar que para 2024 se prevé un incremento significativo de la deuda pública, en razón del alto nivel de déficit fiscal que se proyecta y la desaceleración económica. Esto causará presiones fiscales en el gasto de intereses y reducirá el margen de maniobra para incrementar el déficit fiscal. En ese sentido, no resulta conveniente «realizar incrementos adicionales en el endeudamiento para absorber el impacto fiscal de las contingencias negativas que se presenten sobre las finanzas públicas producto de la referida sentencia».[20]

28. Finalmente, la tercera opción ―reducir el gasto para la vigencia 2024― tampoco es aconsejable porque justamente se requiere aumentar la inversión pública para contrarrestar la desaceleración de la economía. Con fundamento en lo dispuesto en las leyes orgánicas compiladas en el artículo 11 del Decreto 111 de 1996, el gasto público se desagrega así: 71,7% para gastos de funcionamiento; 16,9% por concepto de servicio de la deuda pública; y 11,3% para gastos de inversión. Aunque los gastos de funcionamiento son los altos del gasto público y tienen poco impacto en el mejoramiento de la actividad económica y la capacidad productiva, su reducción es improbable porque son altamente inflexibles.[21]

29. Aunque los gastos de inversión son susceptibles de ajuste en periodos de dificultades económicas y fiscales, su reducción afectaría el desempeño de la economía. En efecto, «los sectores que se verían afectados con esta reducción son aquellos con el mayor monto de recursos apropiados, es decir, inclusión social y reconciliación, transporte, educación, agricultura y desarrollo rural, minas y energía, o igualdad y equidad. Esto, ya que son los únicos sectores con un presupuesto de inversión que supera el impacto fiscal de la sentencia, por lo menos en el 2024».[22] Entre los programas de estos sectores, cabe destacar las transferencias sociales a hogares en condición de vulnerabilidad, pobreza y pobreza extrema a través de Renta Ciudadana, la inversión en proyectos de infraestructura vial, incluyendo sistemas de transporte masivo, y los programas de Alimentación Escolar (PAE) y de gratuidad de la educación superior pública.

30. Adicionalmente, la reducción de la inversión para ajustar las finanzas públicas de forma acumulada entre 2024 y 2026 tendría un impacto negativo sobre el crecimiento del PIB. Igualmente, afectaría el gasto público social y la inversión pública aprobados por el Congreso de la República en el Presupuesto General de la Nación de 2024. Esto desconocería la prioridad que tiene el gasto público social, en los términos del artículo 334 de la Constitución.

4.1.4. Planes concretos para el cumplimiento de la sentencia, en un marco de sostenibilidad fiscal

31. Para terminar, se propone a la Corte que adopte uno de los siguientes cuatro «planes concretos para el cumplimiento de la sentencia, en un marco de sostenibilidad fiscal»:[23]

32. Alternativa A: diferir los efectos del fallo a partir del 1 de enero de 2025. Esta alternativa implica que las regalías no sean deducibles de la renta bruta durante los años gravables 2023 y 2024. Eso mitigaría el impacto de $6,7 billones de pesos, es decir, permitiría (i) que los ingresos que la Nación obtuvo vía retenciones durante la vigencia 2023, asociados a la no deducibilidad de las regalías, no deban ser devueltos a los contribuyentes; (ii) que los recursos que se esperaban recaudar en la vigencia 2024 se materialicen[24] y (iii) que no se afecten los ingresos que ya están programados en el Presupuesto General de la Nación de 2024.

33. Con esta alternativa, el Gobierno nacional podría tramitar una reforma legal para reponer, a partir de 2025, la reducción de ingresos que provocó el fallo o «presupuestar un menor gasto de inversión, considerando la existencia de un ambiente macroeconómico diferente».[25]

34. Alternativa B: diferir los efectos del fallo a partir del 1 de enero de 2024. Esta alternativa supone que las regalías no sean deducibles de la renta bruta durante el año gravable 2023. En este orden, mitiga el impacto de la sentencia sobre la devolución de los saldos a favor de los contribuyentes, asociados con la no deducibilidad de regalías en esa vigencia fiscal. Con ello, el impacto se reduciría de $6,7 billones de pesos a $3,3 billones en la vigencia 2024. «Para poner en contexto esta reducción en términos del programa de inversión del sistema de transferencias del DPS, la pérdida de recaudo que se materializaría pasaría de representar el 73% de los recursos apropiados para el programa, al 36%».[26]

35. Adicionalmente, esta opción reduciría en un 49% el impacto fiscal del fallo en 2024 porque eliminaría el efecto que combina la pérdida de ingresos correspondientes a dos vigencias fiscales. A mediano plazo esta alternativa también le otorga un mayor margen de maniobra al Gobierno para ajustar la reducción de ingresos que provocó la sentencia.

36. Alternativa C: diferir los efectos del fallo a partir del 1 de enero de 2025 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales en los años gravables 2024, 2025, 2026, 2027 y 2028. Esta vía no elimina el impacto fiscal negativo de la sentencia, pero sí permite distribuirlo en múltiples vigencias. Lo anterior favorece la disponibilidad de caja de la Nación en 2024 porque el recaudo proyectado para esta vigencia se mantendría. Además, esta alternativa amplía el margen del Gobierno nacional y permite que la reducción necesaria en el gasto público sea menor. Lo anterior, en la medida en que para las vigencias fiscales 2025, 2026, 2027 y 2028, se espera que la actividad económica cuente con un mejor desempeño.[27]

37. Esta alternativa operaría así: primero, en la declaración del impuesto de renta del año gravable 2023, que se paga en 2024, los contribuyentes no podrían deducir las regalías. «Esto genera un mayor valor del impuesto o un menor saldo a favor equivalente al valor de las regalías pagadas, multiplicadas por la tarifa del impuesto sobre la renta aplicable a cada contribuyente. Este valor se denomina “descuento por incidente de impacto fiscal del año gravable 2023 – DIIF23”».[28]

38. Segundo, el DIIF23 operaría como un descuento del impuesto sobre la renta que debe ser reconocido en cuatro cuotas iguales en los años gravables 2024, 2025, 2026 y 2027 ―25% en cada vigencia―. Tercero, en la declaración del impuesto de renta del año gravable 2024, que se pagará en 2025, los contribuyentes no podrían deducir las regalías. Este mayor valor del impuesto o menor saldo a favor se denominaría «descuento por incidente de impacto fiscal del año gravable 2024 – DIIF24».[29] Y, cuarto, el DIIF24 operaría como un descuento del impuesto sobre la renta que debe ser reconocido en cuatro cuotas iguales en los años gravables 2025, 2026, 2027 y 2028 ―25% en cada vigencia―.

39. Alternativa D: diferir los efectos del fallo a partir del 1 de enero de 2024 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales en los años gravables 2024, 2025 y 2026. Del mismo modo que la alternativa precedente, este plan no elimina el impacto fiscal negativo de la sentencia, pero sí permite distribuirlo en múltiples vigencias, lo que favorece la disponibilidad de caja de la Nación en 2024.

40. En términos generales, esta alternativa tiene las mismas ventajas ―«permite que la reducción necesaria en el gasto público para el año 2024 sea menor en $3,3 billones»[30]― y funcionaría igual que la alternativa anterior. La diferencia está en que el DIIF23 se distribuiría en tres cuotas iguales por los años gravables 2024, 2025 y 2026.

41. El siguiente cuadro resume el impacto fiscal estimado de cada alternativa en billones de pesos:

4.1.5 Consideraciones adicionales finales del ministro de Hacienda y Crédito Público sobre el incidente de impacto fiscal

42. A juicio del ministro de Hacienda y Crédito Público, la reducción de los ingresos de la Nación para 2024 en $6,7 billones de pesos, como resultado de la sentencia, no solo pone en riesgo la ejecución de políticas públicas prioritarias, sino que también amenaza con agravar la pobreza y la desigualdad en el país. Los cuatro planes propuestos permiten disminuir el impacto del fallo y garantizar el gasto público social y la sostenibilidad fiscal.

43. En este sentido, sostuvo que el IIF «brinda una excelente oportunidad para recordar que la sostenibilidad fiscal es un principio constitucional, y una temática que compromete a todas las ramas del poder público, dentro de sus competencias, en un marco de colaboración armónica (artículo 113 superior)».[31]

5. El Auto 606 del 21 de marzo de 2024

44. Mediante el Auto 606 del 21 de marzo de 2024, la Sala Plena de la Corte Constitucional inadmitió el IIF presentado por el ministro de Hacienda y Crédito Público sobre la Sentencia C-489 de 2023. En consecuencia, conforme lo dispone el artículo 8 de la Ley 1695 de 2013, concedió a esa autoridad cinco días hábiles para corregir el escrito de sustentación y aportar los elementos de juicio indicados en la parte motiva de la citada decisión. Además, advirtió que contra esa providencia procedía el recurso de reposición.

45. Luego de precisar las etapas procesales del IIF, la Sala reiteró las condiciones constitucionales y legales para admitir dicho incidente. En este orden, recordó que, de acuerdo con la jurisprudencia constitucional,[32] el IIF debe reunir de manera concomitante tres condiciones formales y tres condiciones materiales o sustanciales. Las condiciones formales son: oportunidad[33], legitimación en la causa[34] y carga argumentativa mínima[35].

46. El Auto 606 de 2024 reiteró que, de conformidad con el artículo 6 de la Ley 1695 de 2013, para que el escrito de sustentación cumpla las condiciones materiales debe indicar: (i) «[l]as posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas»; (ii) «[l]as condiciones específicas que explican dichas consecuencias» y (iii) «[l]os planes concretos para el cumplimiento de la sentencia […], que aseguren los derechos reconocidos en ella, en un marco de sostenibilidad fiscal».

47. Para la satisfacción de la primera condición, «la autoridad competente debe asumir la carga de identificar, a partir de hechos concretos y de proyecciones probables y verificables, qué tipo de consecuencias futuras se presentarán sobre la estabilidad de las finanzas públicas, de no procederse al examen deliberativo que otorga el IIF. Se trata de una conceptualización de hechos presentes que, de no contar con la intervención del juez, se materializarán en el futuro»[36]. De este modo, la expresión «posibles» no hace alusión a la exposición de meras «conjeturas». Ciertamente, «su lógica parte de la base de referirse a circunstancias actuales, de tipo económico, que podrían generar consecuencias en el futuro. En efecto, ningún sentido tendría un IIF sobre hechos cumplidos o daños ya causados»[37].

48. Sobre la segunda condición, la Sala explicó que, en cumplimiento del artículo 334 de la Constitución, el escrito de sustentación debe puntualizar de forma específica y desde el punto de vista del contexto macroeconómico por qué el efecto de la decisión conduciría a «alteraciones serias de la sostenibilidad fiscal».[38] El Acto Legislativo 3 de 2011, mediante el cual se incorporó el IIF en la Constitución, «quiso deliberadamente expresar […] que el incidente de impacto fiscal no buscaba impedir cualquier clase de incidencia negativa sobre los ingresos fiscales, sino que previó como su “objeto el de evitar alteraciones serias” de las finanzas públicas»[39] [negrilla del texto original].

49. Para cumplir la tercera condición, en concordancia con los autos 531 y 577 de 2015, el escrito de sustentación del IIF debe explicar no solo «los planes concretos ya adoptados con firmeza» o, en otras palabras, «los planes definitivos ya institucionalizados» para el cumplimiento de la sentencia.[40] Igualmente, debe precisar las acciones o gestiones previas de todo orden, ya implementadas por el Gobierno nacional, particularmente a través del Ministerio de Hacienda y Crédito Público, «asociadas al diseño y proyección de un plan de cumplimiento del fallo, en un marco de sostenibilidad fiscal».[41]

50. Además, la Sala sostuvo que, implícitamente, ha distinguido entre los planes para el cumplimiento de la sentencia y los planes para conjurar las consecuencias de esta en las finanzas públicas. En el Auto 577 de 2015, la Corte indicó que «el incidente de impacto fiscal puede iniciarse como una acción institucional, en la medida en que sea concomitante con planes concretos de garantía de la sostenibilidad fiscal, o de lo contrario debe declararse inadmisible». Desde esta perspectiva, el cumplimiento del tercer requisito material para la admisión del IIF «se satisface si se advierte que hay otros planes concomitantes al incidente, orientados a atenuar el impacto fiscal del fallo».[42]

51. Con base en lo anterior, la Corte procedió a analizar si el escrito de sustentación del IIF de la Sentencia C-489 de 2023, presentado por el ministro de Hacienda y Crédito Público, reunía las condiciones formales y materiales para su admisión. Para comenzar, concluyó que dicho escrito había sido presentado oportunamente y por quien tenía legitimación en la causa por activa. Así mismo, constató que la sustentación satisfacía la carga argumentativa mínima exigible en estos casos.

52. Por el contrario, la Sala observó que el escrito de sustentación no cumplía las tres condiciones materiales o sustanciales previstas en los artículos 334 superior y 6 de la Ley 1695 de 2013. En relación con la condición relativa a la explicación de las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas, la Corte encontró que las cifras presentadas por el Gobierno sobre el costo del cumplimiento de la Sentencia C-489 de 2023 daban cuenta de un impacto en la caja de la Nación para el 2024. Sin embargo, no contenían explicación alguna sobre la alteración que esto genera para la sostenibilidad fiscal. En esta línea, la Sala recordó que no es lo mismo el impacto en el flujo de caja de la Nación que el impacto en la sostenibilidad fiscal. Se trata de dos fenómenos diferentes para los cuales el ordenamiento jurídico prevé remedios de igual naturaleza en eventos de desequilibrio.

53. En razón de la distinción anterior, la Sala consideró que, para poder dar curso al IIF, era necesario que el ministro de Hacienda complementara la información entregada en la sustentación de modo que: (i) explicara con claridad la manera en que la Sentencia C-489 de 2023 genera una alteración seria de la sostenibilidad fiscal, y no solo de la caja disponible en el PGN para la vigencia 2024; (ii) incorporara en el análisis que presenta a la Corte la información contenida en el Plan Financiero 2024 que da cuenta de aumentos del recaudo tributario, reducción del gasto proyectado para 2024 respecto del estimado en el MFMP, y espacio adicional de gasto en relación con la proyección de gasto incorporada en el MFMP; y (iii) expusiera las razones por las que la deuda total actual del GNC, aumentada por el impacto que genera el cumplimiento de la Sentencia C-489 de 2023 en la disponibilidad de caja de 2024, implica una alteración seria de la sostenibilidad fiscal y, en particular, por qué esto produce un riesgo cierto de incumplimiento de la Regla Fiscal.

54. Igualmente, el ministro debía explicar (iv) por qué la devolución del recaudo anticipado de la prohibición de deducción de las regalías afecta el balance fiscal total del GNC; en concreto, el ministro debía considerar que dicha devolución parece corresponder a una TUV; (v) cuánto del recaudo correspondiente a la prohibición de deducción de las regalías se incorpora a la Regla Fiscal como ingreso petrolero, y las razones por las cuales la disminución del recaudo esperado a partir de 2025 tiene efectos en la sostenibilidad fiscal; (vi) teniendo en cuenta que la prohibición de deducción de regalías no generó un aumento del recaudo tributario por la actividad petrolera por un periodo de siete años, que permita calificarlos como ingreso estructural petrolero, el ministro estaba llamado a puntualizar las razones por las cuales la disminución del recaudo esperado a partir de 2025 tiene efectos en la sostenibilidad fiscal.

55. Por último, vii) el ministro debía remitir a la Corte el Plan Financiero 2023 y explicar la manera en que, en virtud de la Sentencia C-489 de 2024, se ajustó el Plan Financiero 2024.

56. Sobre el requisito material consistente en exponer las condiciones específicas que explican las consecuencias de la providencia en la sostenibilidad de las finanzas públicas, la Sala determinó que la sustentación del IIF carecía de la especificidad exigida para su admisibilidad. Para subsanar las carencias detectadas en relación con este requisito, el ministro de Hacienda y Crédito Público debía: (i) explicar cuál sería el efecto esperado en la deuda pública, y en el crecimiento económico, si la devolución de los 6.7 billones que corresponden al recaudo de las vigencias 2023 y 2024 fuera respaldada únicamente con deuda pública, o con reducción del gasto —La estimación de este impacto deberá aislar los demás factores que inciden en el comportamiento de la deuda, o el aumento de los compromisos presupuestales—; (ii) proveer una estimación similar para el evento en que la sentencia fuera cumplida mediante la combinación de una reducción del gasto, un aumento de la deuda y el eventual trámite de una ley de financiamiento; (iii) precisar cuál es el ajuste cierto en el gasto estructural que se requiere en razón de la disminución del recaudo neto en 2024, con ocasión de la inexequibilidad declarada por la Sentencia C-489 de 2023.

57. Del mismo modo, el ministro de Hacienda y Crédito Público debía: (iv) explicar cuál es la incidencia del recaudo anticipado de la prohibición en 2023 en la sostenibilidad fiscal, y cuál sería el efecto de la sentencia en las finanzas públicas de haberse mantenido el porcentaje de autorretención vigente en 2022 para este tipo de actividades. Además, será necesario que indique si el recaudo y el gasto anticipado del recaudo generado por la prohibición de deducibilidad de las regalías contribuyeron en manera alguna a la salud de las finanzas públicas en 2023, el aumento de la inversión o la reducción de la deuda. Finalmente, debía (vi) aclarar por qué, si se estima que las actividades gravadas están a punto de desaparecer, se proyecta una pérdida de recaudo estable por esta norma hasta 2034.

58. Sobre el requisito consistente en explicar los planes concretos para el cumplimiento de la sentencia, que aseguren los derechos reconocidos en ella, en un marco de sostenibilidad fiscal, la Sala encontró que, en primer lugar, el escrito de sustentación no contenía los planes concretos o las acciones o gestiones previas de todo orden, ya implementadas por el Gobierno nacional, para el cumplimiento del fallo en un marco de sostenibilidad fiscal. Al respecto, la Corte consideró que el ministro debía señalar en el escrito de subsanación: (i) los motivos que le impiden, de ser el caso, implementar un plan gradual de devolución, compensación e imputación de saldos; (ii) las razones por las que, con el propósito de cumplir la sentencia sin comprometer las finanzas públicas, no hace uso de la iniciativa legislativa con mensaje de urgencia para modificar el procedimiento de devolución con títulos, de modo que el impacto sobre la caja se distribuya en más de una vigencia fiscal; y, (iii) las razones por las que estima que todo el impacto de la devolución ocurrirá en 2024 cuando, debido a los tiempos propios del proceso de devolución y el calendario tributario, es posible que los títulos que se emitan para el efecto impacten de forma efectiva la caja del PGN en 2025.

59. En segundo lugar, la Sala determinó que el escrito de sustentación del IIF no contenía los planes para conjurar las presuntas consecuencias de la sentencia en las finanzas públicas. El ministro de Hacienda y Crédito Público mencionó las complejidades técnicas de tres herramientas de política fiscal y de planeación presupuestal que permitirían contrarrestar los efectos del fallo en 2024: obtener más ingresos mediante la aprobación de una ley, aumentar el déficit fiscal o reducir el gasto para la vigencia 2024. Sobre el particular, la Corte observó que (i) no eran claras las razones por las que el Gobierno nacional no puede combinar de forma estratégica y en un marco de sostenibilidad fiscal las tres herramientas de política fiscal y de planeación presupuestal reseñadas, para hacer oposición a los efectos fiscales de la Sentencia C-489 de 2023.

60. Adicionalmente, y luego de anotar lo sostenido en el Plan Financiero 2024[43], la Corte consideró necesario que el ministro de Hacienda debía (ii) revelar las razones en las que se funda la presunta discordancia de criterio entre el escrito de sustentación, por una parte y, por la otra, el Plan Financiero 2024. Puntualmente, respecto de la imposibilidad o improcedencia de adoptar medidas para hacer frente a las consecuencias del fallo en las finanzas públicas.

6. El escrito de subsanación presentado por el ministro de Hacienda y Crédito Público

61. El 12 de abril de 2024, el ministro de Hacienda y Crédito presentó el escrito de subsanación del IIF sobre la Sentencia C-489 de 2023.[44] Por razones metodológicas, y dada la estructura del documento recibido, este será resumido en los tres acápites en los cuales la Sala verificará el cumplimiento de los yerros identificados en el Auto 606 de 2024, de acuerdo con las señaladas condiciones materiales, legales y jurisprudenciales, para la admisión del IIF sobre la sentencia C-489 de 2023.

62. No obstante, a continuación, se presentará una síntesis sobre las «[c]onsideraciones previas sobre el alcance de la sostenibilidad fiscal»[45], expuestas por el ministro en el escrito de subsanación a manera de introducción.

63. En palabras del ministerio, es importante indicar la relación entre la Regla Fiscal y el concepto de sostenibilidad fiscal. La Regla Fiscal es un instrumento paramétrico creado mediante la Ley 1437 de 2011, modificado mediante la Ley 2155 de 2021, que vincula una meta fiscal de balance primario estructural con el nivel de deuda pública. Ahora, si bien la Regla Fiscal es un instrumento que propende por la sostenibilidad de las finanzas públicas, no garantiza por sí sola el cumplimiento de este objetivo. Pueden existir elementos exógenos al control del Gobierno nacional, como el tipo de cambio o las tasas de interés, que pueden comprometer el equilibrio fiscal. Así, aunque la Regla Fiscal reduce la probabilidad de este tipo de escenarios, no los erradica por completo.

64. De este modo, según el ministro «la definición de sostenibilidad fiscal incluye atributos macroeconómicos, fiscales y de endeudamiento, sin que ello se circunscriba únicamente a la presencia de una Regla Fiscal».[46] Por tanto, «una economía puede tener equilibrio fiscal sin la presencia de una Regla Fiscal, pero también podría desequilibrarse incluso teniéndola».[47] En este mismo sentido, «el cumplimiento de la Regla Fiscal es una condición necesaria pero no suficiente para garantizar la sostenibilidad de la deuda, dado que se pueden materializar contingencias que ocasionen un desajuste de las finanzas públicas aún bajo el cumplimiento de este instrumento. Esto porque se pierde credibilidad en la capacidad del Gobierno para cumplir con sus propios compromisos institucionales».[48]

65. En otras palabras, «la Regla Fiscal contribuye activamente a ajustar las finanzas públicas, pero centrar la atención de la sostenibilidad fiscal en su cumplimiento resulta equivocado».[49] Teniendo en cuenta esta premisa, el documento de subsanación del IIF «se desarrolla desde una definición holística de la sostenibilidad fiscal, que resulta más adecuada a los diversos aspectos de la política económica que compete al Ministerio de Hacienda y Crédito Público».[50]

66. El ministro aclaró que el énfasis en el escrito de sustentación sobre el impacto fiscal de la Sentencia C-489 de 2023 en la caja de 2024 se debe a la magnitud de la cifra y a que esta constituye el punto inicial de la insostenibilidad de las finanzas públicas. Tal énfasis también obedeció a la necesidad de ilustrar los efectos del fallo en el corto plazo, para moderar su impacto macroeconómico y sobre las finanzas públicas. No obstante, la sentencia tiene impactos permanentes sobre los ingresos fiscales de la Nación en una magnitud equivalente a 0,12% del PIB ($2 billones) por año, en promedio. Además, los $6,7 billones representan, aproximadamente, el 19,2% del valor presente del fallo en el horizonte proyección. Si se circunscribe únicamente el análisis al periodo contenido en el MFMP 2023 (2024-2034), esta magnitud se eleva a 27,9%. Este valor genera un costo financiero anual cercano a los $0,6 billones, en caso de financiarlos con deuda.

67. El ministro anunció que «[e]l impacto fiscal de la Sentencia se cuantifica en $34,9 billones10 en valor presente (2,1 como porcentaje del PIB). Este valor se descompone en $6,7 billones correspondientes al efecto en caja de la vigencia de 2024, $17,3 billones al valor presente de la pérdida de recaudo entre 2025 y 2034, y $10,9 billones correspondientes a la perpetuidad de este flujo a partir de 2035 en adelante (Gráfico 1).»[51]

68. En la Actualización del Plan Financiero de 2024, se destacó la necesidad de llevar a cabo ejercicios ordenados de revisión del gasto, aprovechando el espacio que proporciona la Regla Fiscal. «La opción de financiar el impacto fiscal de la Sentencia a través de deuda o recortes temporales en el gasto estructural puede ser viable a corto plazo. Sin embargo, depender de estas soluciones de manera permanente no es sostenible y aumenta la fragilidad del equilibrio fiscal actual».[52]

69. En suma, «el hecho de que el tratamiento que se le dé a cierto choque o contingencia dentro de la estructura de la Regla Fiscal no elimina su impacto sobre las finanzas públicas o los riesgos que estos generan sobre la sostenibilidad fiscal. Simplemente determinan el canal de ajuste que exige la Regla Fiscal para acomodar los efectos de este choque dentro del balance fiscal del GNC [Gobierno Nacional Central]. No es preciso exponer que solo amenazan la sostenibilidad fiscal los choques que generan efectos sobre el balance primario neto estructural. La sostenibilidad fiscal se puede ser amenazada por cualquier tipo de choque que tenga impacto sobre los ingresos o los gastos del GNC, independientemente de su tratamiento dentro de la estructura de la Regla Fiscal. Factores cíclicos o de única vez pueden poner en riesgo la sostenibilidad fiscal, en caso de que su magnitud pueda llevar a la deuda pública a niveles o tendencias insostenibles»[53] [negrilla y subraya del texto original].

II. CONSIDERACIONES

1. Competencia y término para decidir

70. La Sala Plena de la Corte Constitucional es competente para decidir sobre la admisibilidad del IIF, de conformidad con lo dispuesto en los artículos 334 (inciso 4) de la Constitución y 3, 5 (inciso 2), 8 y 9 de la Ley 1695 de 2013.

71. La Constitución y la Ley 1695 de 2013 no prevén término para decidir sobre la admisibilidad del IIF. Sin embargo, en el Auto 184 de 2016, esta corporación consideró que, para el efecto, era aplicable «la regla prevista en el artículo 48 del Reglamento Interno de la Corporación (Acuerdo 002 de 2015).[54] En virtud suya, la Sala Plena cuenta con un término máximo de “diez días”, contados desde el momento en que reciba efectivamente el memorial en el despacho, para presentar la ponencia que decida sobre el escrito de subsanación a la Sala Plena de la Corte Constitucional».

2. Características de la etapa procesal de admisión del incidente de impacto fiscal. Reiteración de jurisprudencia

72. Como se indicó en el Auto 606 de 2024, la Ley 1695 de 2013 determina cinco etapas procesales del IIF: presentación, sustentación, admisión, audiencia y decisión.[55] En la tercera etapa, el juez puede admitir, inadmitir o rechazar el IIF. Al tenor del artículo 9 de la Ley 1695 de 2013, «una vez presentado y sustentado el incidente, la respectiva corporación lo admitirá, siempre y cuando reúna los requisitos señalados en la presente ley, mediante auto que no tendrá recursos».[56]

73. Tales requisitos son los previstos en el artículo 6 de la Ley 1695 de 2013. Esta norma determina que la admisión del IIF solo procede cuando el escrito de sustentación o de subsanación, según el caso, contenga: (i) «[l]as posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas»; (ii) «[l]as condiciones específicas que explican dichas consecuencias» y (iii) «[l]os planes concretos para el cumplimiento de la sentencia […], que aseguren los derechos reconocidos en ella, en un marco de sostenibilidad fiscal».[57] La admisión suspende los efectos de la sentencia, hasta que la respectiva corporación decida si procede modular, modificar o diferir sus efectos.

74. En este orden, según el artículo 9 ejusdem, el auto que admita el incidente debe disponer: (i) que se notifique por estado al solicitante; (ii) que se notifique por estado al Ministerio de Hacienda y Crédito Público; (iii) que se notifique por estado a las partes del proceso sobre el cual se solicita la apertura del IIF; y (iv) que se fije fecha para la audiencia de impacto fiscal, la cual, en cualquier caso, deberá celebrarse dentro de los tres días siguientes a la notificación por estado de todas las partes.

75. El artículo 11 establece que la cuarta etapa procesal solo procede cuando el incidente es admitido. Esta etapa consiste en la celebración de una audiencia «dentro de los tres (3) días siguientes a la notificación por estado de todas las partes».[58] En dicha audiencia «el solicitante explicará las consecuencias de la sentencia […] en las finanzas públicas y el plan concreto para su cumplimiento».[59] El artículo 11 señala, además, que en la audiencia «participarán las partes del respectivo proceso, quienes podrán presentar su posición respecto de la solicitud contenida en el incidente».

76. En concordancia con lo sostenido en los autos 531 de 2015 y 184 de 2016, luego de que el escrito de sustentación es inadmitido por el juez y, por tanto, subsanado por el solicitante, aquel debe verificar que el escrito de subsanación, primero, reúna los requisitos formales de oportunidad y legitimación en la causa. Y, segundo, que haya corregido los errores identificados en el auto de inadmisión y, por consiguiente, haya incluido, «específica y puntualmente, los elementos que requieren mayor detalle, los que la corporación consider[ó] ausentes o la información que considere relevante».[60]

77. Respecto de las etapas subsiguientes del IIF, en el auto en comento, la Corte aclaró que el auto que admite el incidente fija los términos y el alcance de la audiencia. De este modo, en ella el solicitante (i) no podrá proponer o exponer los argumentos rechazados por la Sala Plena en el auto admisorio;[61] (ii) deberá ahondar en los planteamientos que fundan el cumplimiento de las tres condiciones materiales de admisión; (iii) deberá exponer estos puntos teniendo en cuenta la decisión adoptada en la sentencia objeto del IIF; y (iv) desarrollar todos y cada uno de los argumentos según «la previsión expresa del artículo 334 parágrafo de la Constitución, de acuerdo con la cual el incidente de impacto fiscal allí regulado no se podrá invocar “para menoscabar los derechos fundamentales, restringir su alcance o negar su protección efectiva” [62]».

78. Con fundamento en lo anterior, la Sala Plena de la Corte Constitucional procede a analizar si el escrito de subsanación del IIF de la Sentencia C-489 de 2023, presentado por el ministro de Hacienda y Crédito Público, reúne las condiciones formales y materiales para su admisión.

4. Estudio del escrito de subsanación del incidente de impacto fiscal presentado por el ministro de Hacienda y Crédito Público

4.1. Cumplimiento de los requisitos formales

79. Oportunidad: para comenzar, la Sala Plena constata que el escrito de subsanación del IIF fue presentado dentro de los cinco días hábiles siguientes a la notificación del Auto 606 de 2024, el cual inadmitió el IIF de la Sentencia C-489 de 2023. La mencionada decisión fue notificada mediante estado del 5 de abril de 2024. Según se observa en el micrositio web del proceso,[63] el término para subsanar el IIF vencía el día 12 del mismo mes y año a las 5:00 p. m. Por tanto, la subsanación fue presentada oportunamente porque fue recibida por la Secretaría General de la Corte el 12 de abril de 2024 a las 4:36 p. m.

80. Legitimación: el escrito de subsanación del IIF cumple el requisito de legitimación en la causa por cuanto fue firmado por el ministro de Hacienda y Crédito Público, solicitante de la apertura del IIF.

81. De acuerdo con lo anterior, el escrito de subsanación del IIF de la Sentencia C-489 de 2023, presentado por el ministro de Hacienda y Crédito Público, reúne las condiciones formales, previstas en la Constitución y la ley, que habilitan el estudio de los requisitos sustanciales.

4.2. Cumplimiento de los requisitos materiales

82. Analizado el escrito de subsanación presentado por el ministro de Hacienda y Crédito Público, la Sala Plena concluye que, leído en conjunto con el escrito de sustentación originalmente presentado, este satisface las tres condiciones materiales o sustanciales previstas en los artículos 334 superior y 6 de la Ley 1695 de 2013.[64] Además, en él se incluyeron, «específica y puntualmente, los elementos que requieren mayor detalle, los que la corporación consider[ó] ausentes o la información que considere relevante». Por lo tanto, la Corte debe admitir el IIF y convocar a la audiencia a la que alude el artículo 11 de la Ley 1695 de 2013.

83. El ministro de Hacienda y Crédito Público, además de proporcionar la información solicitada por la Corte para complementar las razones expuestas en la sustentación del IIF inicialmente presentado, añadió consideraciones nuevas sobre el impacto fiscal de la Sentencia C-489 de 2023. Por esta razón, a continuación, la Sala Plena verificará los asuntos respecto de los cuales se entiende admitido el incidente. Dichos asuntos fijan los márgenes del «diálogo y deliberación» que tendrán lugar en la audiencia de impacto fiscal.[65]

4.2.1. Admisión por el cumplimiento del requisito consistente en explicar las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas

84. En el escrito de corrección, el ministro de Hacienda y Crédito Público varió la cifra estimada del impacto que genera la Sentencia C-489 de 2023 en las finanzas públicas, como se indica a continuación:

85. En el escrito de sustentación del IIF, el ministro indicó que «la inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022 tiene un alto costo fiscal para el Estado. En particular, para el 2024, el efecto de la sentencia asciende a SEIS BILLONES SEISCIENTOS CINCUENTA Y SEIS MIL MILLONES DE PESOS6 ($6.656.000.000.000) en el flujo de caja de la Nación. Por su parte, en el mediano plazo implica una menor disponibilidad de recursos que corresponde a DOS BILLONES OCHOCIENTOS MIL MILLONES DE PESOS ($2.800.000.000.000) promedio por año entre 2025 y 2034, equivalentes a 0,12% del PIB, razón por la que resulta necesaria la modulación de los efectos del referido fallo» (negrillas en el texto original).

86. Sin embargo, una vez planteados los efectos directos de la sentencia, el ministro manifestó su voluntad de «centrar la solicitud de este incidente en las alteraciones serias de la sostenibilidad fiscal en el corto plazo, pues el margen de maniobra para contrarrestar el impacto en las finanzas públicas es reducido en 2024»[66] [negrilla fuera del texto original]. En atención a este propósito, posteriormente, el ministro de Hacienda y Crédito Público formuló cuatro planes concretos para el cumplimiento del fallo en el escenario del corto plazo, es decir, para las vigencias fiscales 2023 y 2024.

87. De esta manera, la Corte estima que el IIF fue formulado únicamente para conjurar el impacto de la Sentencia C-489 de 2023 en las finanzas públicas correspondiente a (i) la devolución del anticipo de la prohibición de deducibilidad de las regalías recaudado en 2023 y (ii) el ingreso proyectado por esta misma causa en 2024. Estos dos factores, según lo informado por el Gobierno, suman un impacto total equivalente a 6.7 billones de pesos.

88. En contraste, en la corrección del IIF, el ministro indicó que «[e]l impacto fiscal de la Sentencia se cuantifica en $34,9 billones en valor presente (2,1 como porcentaje del PIB). Este valor se descompone en $6,7 billones correspondientes al efecto en caja de la vigencia de 2024, $17,3 billones al valor presente de la pérdida de recaudo entre 2025 y 2034, y $10,9 billones correspondientes a la perpetuidad de este flujo a partir de 2035 en adelante».[67]

89. Advertir esta variación resulta de la mayor relevancia para efectos de valorar la admisibilidad del incidente y determinar los presupuestos alrededor de los cuales se desarrollará la audiencia de impacto fiscal, y los límites de la decisión a adoptar en el fallo que resuelva el IIF.

90. La Corte estima que la modificación de la cifra del impacto fiscal de la Sentencia C-489 de 2023, introducida en el escrito de corrección del IIF, es inadmisible y, por tanto, debe ser rechazada por varias razones. Primera, porque incluye elementos nuevos que no fueron informados a la Corte cuando valoró la admisibilidad del incidente, a pesar de que modifican por completo el alcance del incidente y de las consideraciones expresadas en el auto inadmisorio. En efecto, cuando la Corte evaluó la admisibilidad del incidente lo hizo sobre un impacto esperado directo de 6.7 billones de pesos para la vigencia 2024. Con base en esa información, se formularon los reparos sobre el cumplimiento de los requisitos de admisibilidad del incidente. De modo que la introducción de esta nueva información, en la fase de corrección del incidente, priva a la Corte de la posibilidad de valorar su admisibilidad y solicitar información complementaria al respecto.

91. Segunda, porque no son claras y no están demostradas las razones por las cuales, a partir de 2025, la proyección del ingreso debe mantenerse estable, a pesar de que dicha proyección no ha sido incorporada en el PGN de 2025 y que, por lo mismo, puede ser modificada.

92. Tercera, porque el aumento del costo fiscal de la sentencia por efecto del recaudo frustrado de la deducibilidad de regalías desde el 2034 y hasta «la perpetuidad de este flujo a partir de 2035 en adelante»[68] no corresponde a una circunstancia actual de tipo económico, cuya incidencia en la sostenibilidad fiscal sea posible estimar de forma razonable y con base en pruebas. Todo lo contrario, el cálculo de ese costo fiscal parte de la premisa de que la estructura tributaria, la rentabilidad de la actividad económica gravada, las condiciones de crecimiento y endeudamiento, y las necesidades de gasto van a permanecer completamente iguales entre 2034 y los años siguientes. De modo que corresponde a una conjetura que ni siquiera se inscribe dentro de los horizontes temporales de la planeación financiera. En el compendio de instrumentos de planeación no existe uno solo que obligue o vincule decisiones de política pública en periodos superiores a los diez años.[69] Esto es razonable si se consideran todas las contingencias que podrían ocurrir con posterioridad a una década, que además de ser imprevisibles, podrían limitar la capacidad de acción y decisión de gobiernos futuros y, por esa vía, reducir la efectividad real de consensos democráticos futuros.

93. Así las cosas, el análisis de admisibilidad que se expone en el cuadro siguiente se restringe a la corrección o complemento de la información entregada por el ministro de Hacienda y Crédito Público en la sustentación del incidente sobre el impacto de la sentencia en las finanzas públicas, en lo que esa autoridad denominó como corto plazo. De este modo, los argumentos propuestos se admiten únicamente en relación con el impacto fiscal estimado e informado por el ministro en el primer escrito de sustentación originalmente presentado. Esto es, el impacto correspondiente a 6.7 billones de pesos cuya materialización ocurre en la vigencia 2024.

94. Precisado lo anterior, a continuación, se analiza el cumplimiento de cada una de las exigencias señaladas en el Auto 606 de 2023, para tener por cumplido el requisito de admisibilidad consistente en explicar las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas. Para el efecto, la columna de la izquierda contiene dichas exigencias; la del centro, el argumento previsto en el escrito de subsanación para la satisfacción de estas, y la de la derecha, la verificación del cumplimiento. Esta metodología será reproducida para constatar la observancia de las tres condiciones materiales de admisión.

Cuadro 1. Cumplimiento del primer requisito material de admibilidad

|

Inadmisorio |

Subsanación |

Cumple (sí/no) |

|

1. Explicar con claridad la manera en que la Sentencia C-489 de 2023 genera una alteración seria de la sostenibilidad fiscal, y no solo de la caja disponible en el PGN para la vigencia 2024. |

Los efectos sobre el recaudo tributario que se derivan de la Sentencia C-489 de 2023 implican una desfinanciación del PGN de la vigencia 2024.

En todo caso, los $6,7 billones del periodo 2023-2024 son relevantes, pues en solo dos años se aglutina el 19,2% de todo el efecto. Estos elementos sugieren que los efectos en la caja, mencionados en el escrito de sustentación, encuentran sustento desde el punto de vista de la presión fiscal en 2024.

Esta cifra genera un costo financiero anual cercano a los $0,6 billones, en caso de financiarlos con deuda. Reducir el gasto estructural en esta magnitud, específicamente en inversión, reduciría el PIB real en una cifra cercana a $1,7 billones a precios de 2015 [sic], lo cual es sustancialmente superior al costo financiero de emitir deuda para solventar el costo fiscal de la Sentencia. Se puede discutir que cualquiera de los dos caminos deteriora potencialmente la métrica de deuda sobre PIB, la cual forma parte de las definiciones de sostenibilidad fiscal de la Corte Constitucional.

El impacto fiscal de la medida genera un empinamiento de la deuda en el horizonte de proyección del MFMP 2023 del orden de 0,4pp del PIB en 2024, si solo se considera el impacto directo de la Sentencia. |

Cumple

El ministro indica la manera en que el impacto que genera la sentencia en la caja del PGN en 2024 afecta la sostenibilidad. Aquella produce un gasto de intereses que se proyectará en el tiempo, y modifica la senda de endeudamiento que se controla mediante la Regla Fiscal. |

|

2. Incorporar la información contenida en el Plan Financiero 2024, que da cuenta de aumentos del recaudo tributario, reducción del gasto proyectado para 2024 respecto del estimado en el MFMP, y espacio adicional de gasto en relación con la proyección de gasto incorporada en el MFMP. |

La actualización del Plan Financiero 2024 prevé que los ingresos totales del GNC se ubiquen en 19,1% del PIB en 2024, mayor en 0,3pp respecto al año anterior. Aun así, esta cifra se ubica 1,7pp por debajo del escenario usado para proyectar el PGN de 2024. El efecto de menor recaudo en 2024 derivado de la Sentencia, de $6,7 billones, se divide en: $3,4 y $3,3 billones correspondientes al recaudo obtenido en la vigencia fiscal 2023, y al que se iba a obtener en 2024, respectivamente. Los $3,4 billones recaudados en 2023, que se espera sean solicitados en 2024 como saldos a favor para el sector petrolero y minero, por cuenta de la Sentencia se financiarán con recursos de deuda en 2024, gracias al mecanismo de la Regla Fiscal.

Efectivamente, el mayor déficit fiscal que permite la Regla Fiscal por cuenta de la devolución de estos saldos en 2024 permite que el Gobierno acuda a recursos de deuda. Como se informó en la Actualización del Plan Financiero, $1,5 de los $3,4 billones antes mencionados corresponden a saldos a favor que solicitarían las empresas del sector minero, y que corresponden a una Transacción de Única Vez (TUV). El restante, que corresponde a $1,9 billones pertenecen al sector petrolero y, dado el mecanismo automático de ajuste previsto en el ciclo petrolero, abre espacio de déficit fiscal. En el fondo, ambos efectos implican lo mismo: el Gobierno puede ajustar un mayor déficit sin incumplir las metas de la Regla, pero mayor déficit se financia con recursos de deuda.

Los mecanismos previstos en la Regla Fiscal permiten un espacio de déficit fiscal adicional sin que se exceda el 5,3% del PIB, por lo que la cifra proyectada de déficit cumple con las metas. Como ya se mencionó, la caída estimada del ingreso total se estima en 1,7pp del PIB frente al escenario de PGN, por lo que el ajuste en gasto requerido para cumplir la Regla Fiscal se cuantificó en 0,8pp del PIB. |

Cumple

El ministro explica cómo interactúa la sentencia con otros elementos presentes en el Plan Financiero de 2024, como el aumento del ingreso tributario. También señala las razones por las cuales la totalidad del impacto de la sentencia no afecta la Regla Fiscal. |

|

3. Exponer las razones por las que la deuda total actual del GNC, aumentada por el impacto que genera el cumplimiento de la Sentencia C-489 de 2023 en la disponibilidad de caja de 2024, implica una alteración seria de la sostenibilidad fiscal y, en particular, por qué esto produce un riesgo cierto de incumplimiento de la Regla Fiscal. |

El costo fiscal del financiamiento del impacto de la sentencia para 2024 corresponde a $0.6 billones anuales. En 7,4 años se duplica el valor presente de la Sentencia, debido a la acumulación de intereses y si no se aplican amortizaciones. El efecto conjunto del impacto fiscal de la Sentencia más el gasto de intereses genera un incremento de la deuda de 0,4% en 2024.

Aunque la Regla Fiscal tiene un mecanismo paramétrico de definición del Balance Primario Neto Estructural que reduce la probabilidad de sendas insostenibles de deuda a través de ajustes fiscales primarios estructurales, las cifras presentadas previamente dan una perspectiva del esfuerzo fiscal que tendría que realizar el Gobierno para evitar la materialización de esta senda. |

Cumple

El ministro expone el efecto que tiene el impacto de la sentencia en la caja de 2024, en la senda de endeudamiento. |

|

4. Explicar por qué la devolución del recaudo anticipado de la prohibición de deducción de las regalías afecta el balance fiscal total del GNC; en concreto, el ministro deberá considerar que dicha devolución parece corresponder a una TUV.

|

El mecanismo bajo el cual opera el recaudo anticipado de $3,4 billones en 2023 y su correspondiente devolución, por el concepto en mención, opera así: $1,5 billones asociadas al sector minero se trataron como TUV y el restante correspondiente al sector petrolero fue capturado por el mecanismo de ajuste automático previsto en el ciclo petrolero. Es decir, todo el recaudo anticipado en 2023, y que se considera como saldo a favor de contribuyentes que será solicitado en devolución en 2024, está contenido dentro del mecanismo de la Regla Fiscal. Esto implica que el déficit fiscal del GNC en 2024 podrá deteriorarse en una cifra equivalente a estos $3,4 billones sin que ello incumpla las metas de la Regla Fiscal. No obstante, y como ya se ha ilustrado insistentemente, este mayor espacio de déficit fiscal se financia exclusivamente con recursos de crédito, con los potenciales efectos negativos asociados. |

Cumple

El ministro señala cómo se registra el impacto de la sentencia en los cálculos de la Regla Fiscal, y desarrolla argumentos para justificar por qué, aunque los $6.7 billones del impacto 2024 solo afectan el cálculo de la regla en 1.6 billones, esa cifra sí incide en el cálculo del déficit del GNC. |

|

5. Señalar cuánto del recaudo correspondiente a la prohibición de deducción de las regalías se incorpora a la Regla Fiscal como ingreso petrolero, y las razones por las cuales la disminución del recaudo esperado a partir de 2025 tiene efectos en la sostenibilidad fiscal. |

El efecto fiscal de la Sentencia sobre el recaudo del sector petrolero en 2024 es de $3,6 billones. Esta cifra se incorpora en el mecanismo de ajuste automático del ciclo petrolero de la Regla Fiscal y, por ende, le permite al GNC incurrir en un mayor déficit fiscal. Puntualmente, esta cifra corresponde a los $1,9 billones que las empresas del sector petrolero solicitarán como saldos a favor en este año y a $1,7 billones que el Gobierno nacional dejará de percibir durante 2024. Este déficit se financiará con recursos de deuda y, junto a los $1,5 billones correspondientes a los saldos a favor que las empresas del sector minero reclamarán durante esta vigencia, constituyen los $5,1 billones que, de acuerdo con los mecanismos de operación de la Regla Fiscal, se ajustarían en las finanzas del GNC por medio de un mayor endeudamiento, deteriorando el balance fiscal. |

Cumple

El ministro precisa de forma satisfactoria cómo se incorpora el impacto de la sentencia en la Regla Fiscal. Para el efecto, aclara que el efecto en el recaudo petrolero se incorpora en la regla mediante el ajuste automático del ciclo petrolero, mientras que el efecto esperado por el sector minero se distribuye entre una TUV por 1.5 billones y un ajuste del gasto estructural por los 1.6 billones restantes. |

|

6. Teniendo en cuenta que la prohibición de deducción de regalías no generó un aumento del recaudo tributario por la actividad petrolera por un periodo de siete años, que permita calificarlos como ingreso estructural petrolero, será necesario que se puntualicen las razones por las cuales la disminución del recaudo esperado a partir de 2025 tiene efectos en la sostenibilidad fiscal. |

El hecho de que una pérdida de ingresos, en este caso del sector petrolero, se pueda ajustar por medio de un mayor déficit gracias a la operación del ciclo petrolero, simplemente determina la variable de política fiscal por medio de la cual se ajusta este efecto, pero no elimina los riesgos que este genera sobre la sostenibilidad fiscal.

Esta pérdida de ingresos representa un impacto sobre la sostenibilidad fiscal, que configura riesgos de generar sendas crecientes e insostenibles de la deuda pública, tanto así que a corto plazo el ciclo petrolero justamente permitiría un incremento de la deuda pública. En ese sentido, es importante tener presente que los efectos en la sostenibilidad fiscal de la Sentencia no dependen de la forma en la que la pérdida de recaudo que esta genera se trata en el marco de la Regla Fiscal.

En su momento, la estimación del ingreso estructural se realizó incorporando el recaudo estimado que hubiera percibido la Nación por la no deducibilidad de las regalías en las siete vigencias anteriores, con lo cual se programó un gasto fiscal consistente con el espacio fiscal otorgado por la Regla Fiscal y, en particular, por el ciclo petrolero. La Sentencia de la Corte Constitucional crea un desbalance entre el gasto programado y los recursos disponibles, lo que se traduce en la necesidad de garantizar un ajuste de gasto o un incremento en los ingresos para el cumplimiento de la Regla Fiscal. |

No cumple

El ministro reconoce que el impacto de la sentencia en la caja de 2024 se ajusta de forma automática en el ciclo petrolero. También explica que el MFMP de 2023 se proyectó en el entendido que este recaudo permanecería estable, de forma que pudiera dejar de ser considerado cíclico y sobre este se pudieran programar gastos permanentes.

Sin embargo, el ministro no explica por qué estas consideraciones, que eran apenas proyecciones, generan una necesidad cierta de ajustar el ingreso por otros medios, o por qué su reducción en el gasto afecta de forma cierta la sostenibilidad fiscal, y no solo el resultado esperado o proyectado por el Gobierno. |

|

7. Remitir a la Corte el Plan Financiero 2023 y explicar la manera en que, en virtud de la Sentencia C-489 de 2024, se ajustó el Plan Financiero 2024. |

El escenario proyectado para 2024 contempla diversas TUV, incluyendo el pago del componente no estructural del diferencial de compensación del Fondo de Estabilización de Precios del Combustible (FEPC) y la devolución de los saldos a favor asociados a las retenciones realizadas en 2023 al sector minero no petrolero debido a la no deducibilidad de regalías. Además, se estima un impacto en las devoluciones en Títulos de Devolución de Impuestos (TIDIS) debido a la sentencia del Consejo de Estado que modifica los límites de tiempo para realizar correcciones a las declaraciones de renta.

Hay un compromiso por implementar políticas contracíclicas para impulsar el crecimiento económico, aprovechando el espacio adicional de déficit permitido. Como ya se mencionó, la pérdida de recaudo frente a PGN 2024 se ubica en 1,7pp, con un ajuste de gasto estructural equivalente a 0,8pp del PIB. De este modo, se estima un déficit fiscal de 5,3% del PIB, el cual cumple con el espacio que brinda la Regla Fiscal y es mayor en 1,0pp frente al escenario de PGN de 2024. |

Cumple

El ministro proporciona la información solicitada por la Corte.[70] |

4.2.2. Admisión por el cumplimiento del requisito consistente en exponer las condiciones específicas que explican las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas.

95. A continuación, se analiza el cumplimiento de cada una de las condiciones señaladas en el Auto 606 de 2023, para tener por cumplido el requisito de admisibilidad consistente en exponer las condiciones específicas que explican las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas.

Cuadro 2. Cumplimiento del segundo requisito material de admibilidad

|

Inadmisorio |

Subsanación |

Cumple (sí/no) |

|

1. Explicar cuál sería el efecto esperado en la deuda pública, y en el crecimiento económico, si la devolución de los 6.7 billones que corresponden al recaudo de las vigencias 2023 y 2024 fuera respaldada únicamente con deuda pública, o con reducción del gasto —La estimación de este impacto deberá aislar los demás factores que inciden en el comportamiento de la deuda, o el aumento de los compromisos presupuestales—. |

Suplir con una mayor deuda la pérdida de ingresos por $6,7 billones, derivada de la Sentencia, implicaría un gasto de intereses equivalente a $0,6 billones por año. Dadas las tasas vigentes, y sin considerar los recursos adicionales que se tendrían que destinar al servicio de la deuda como consecuencia de esta operación, la obligación financiera se doblaría en 7,4 años.

A su vez, si se presenta un incumplimiento de la Regla Fiscal que mine la credibilidad sobre la sostenibilidad de las finanzas públicas, se podrían presentar distorsiones en los mercados financieros y, particularmente, en los spreads de financiamiento. Tal y como se mostró anteriormente, los impactos negativos sobre PIB (0,26pp), inflación (0,32pp) y tasa de cambio (1,22pp) son de magnitudes más que considerables. A través de un modelo de equilibrio general calibrado para la economía colombiana, se simuló el impacto de una disminución en la inversión pública de esta magnitud. Según el ejercicio, este incremento afectaría negativamente el crecimiento del PIB real en 0,2pp durante 2024.

Así, al incorporar el impacto sobre la deuda pública de la caída de la actividad económica por una disminución en la inversión, se alerta sobre una potencial trayectoria de insostenibilidad fiscal que se generaría en este escenario. En este sentido, los efectos de segunda ronda[71] por la caída en la capacidad de recaudación de ingresos fiscales derivado del menor PIB, así como el deterioro de la solvencia reflejado en el incremento de la ratio deuda sobre PIB, impactan negativamente la estabilidad macroeconómica y la capacidad de la Nación de mantener en niveles razonables y estables su deuda como porcentaje del PIB. Sin duda alguna es más costoso sacrificar crecimiento económico, al recurrir a una reducción de la inversión pública, frente a la emisión de deuda pública para hacer frente a la Sentencia, siempre y cuando no se vea alterada la credibilidad sobre la sostenibilidad fiscal del país. No obstante, hay que tomar en perspectiva las cifras. Emitir $6,7 billones en deuda interna implicaría al Gobierno incrementar sus colocaciones de Títulos de Tesorería (TES) en una cifra superior al 10% en 2024, frente al escenario base. Finalmente, una combinación de ambas estrategias es precisamente lo que hasta este momento ha planteado el Gobierno nacional en la Actualización del Plan Financiero 2024. sin embargo, actores importantes como el Fondo Monetario Internacional en su artículo IV y las tres grandes calificadoras de riesgo[72] han resaltado los riesgos que presenta este escenario para garantizar la sostenibilidad de las finanzas públicas.

En suma, financiar con deuda o ajustes de gasto de inversión implican costos económicos significativos que se enmarcan en las definiciones de insostenibilidad fiscal ampliamente exploradas en este escrito. |

Cumple

El ministro proporciona la información solicitada por la Corte. |

|

2. Proveer una estimación similar para el evento en que la sentencia fuera cumplida mediante la combinación de una reducción del gasto, un aumento de la deuda y el eventual trámite de una ley de financiamiento. |

Se reseñó que $5,1 billones de los $6,7 billones de la pérdida de ingresos derivada de la Sentencia se financiarían con recursos de crédito por medio de un mayor endeudamiento, mientras que los restantes $1,6 billones se harían con un recorte de gasto. Es decir, siguiendo la solicitud de la Corte Constitucional, se podría decir que 76,1% del impacto pretende ser soportado con deuda, 23,9% con ajuste de gasto estructural y 0% con aumento de ingresos. Esto último porque no hay en trámite ninguna ley de financiamiento por el momento. Como se indicó en el escrito de sustentación, una norma de este tipo no lograría, en todo caso, generar los ingresos necesarios para la vigencia 2024, sin ocasionar unos efectos macroeconómicos adversos. Ello, sin perjuicio de la evaluación correspondiente de esta medida para el mediano plazo.

Entonces, más allá de la baja probabilidad de éxito de un trámite en el legislativo de esta naturaleza, incluso si se lograra aprobar una ley de financiamiento en el Congreso que modificara impuestos indirectos y se llevara a cabo dentro de los tiempos usuales que tarda un trámite con mensaje de urgencia, el tiempo restante de 2024 sería prácticamente insuficiente para obtener los ingresos adicionales bajo incrementos razonables en la carga derivadas de estos impuestos para esta vigencia. Esto obligaría a que los incrementos que se tengan que hacer en las tarifas para compensar el impacto fiscal de la decisión de la Corte sean completamente desproporcionados e indeseables en términos económicos. |

Cumple

El ministro proporciona la información solicitada por la Corte. |

|

3. Explicar cuál es el ajuste cierto en el gasto estructural que se requiere en razón de la disminución del recaudo neto en 2024, con ocasión de la inexequibilidad declarada por la Sentencia C-489 de 2023. |

El ajuste de gasto estructural estimado es de $1,6 billones para el año 2024, el cual representa el 23,9% del costo fiscal de la Sentencia de $6,7 billones. Este valor ya se incorporó en el escenario de la Actualización de Plan Financiero 2024 y corresponde al menor recaudo por retenciones del sector minero en 2024. |

Cumple

El ministro proporciona la información solicitada por la Corte. |

|

4. Señalar cuál es la incidencia del recaudo anticipado de la prohibición en 2023 en la sostenibilidad fiscal, y cuál sería el efecto de la sentencia en las finanzas públicas de haberse mantenido el porcentaje de autorretención vigente en 2022 para este tipo de actividades. Además, será necesario que indique si el recaudo y el gasto anticipado del recaudo generado por la prohibición de deducibilidad de las regalías contribuyeron en manera alguna a la salud de las finanzas públicas en 2023, el aumento de la inversión o la reducción de la deuda. |