A948-24

A948-24 INCIDENTE DE IMPACTO FISCAL-Requisitos

ALTERACION SERIA DE LA SOSTENIBILIDAD FISCAL-Características

SOSTENIBILIDAD FISCAL COMO CRITERIO ORIENTADOR-Jurisprudencia constitucional

SOLICITUD DE INCIDENTE DE IMPACTO FISCAL-Negar por cuanto no se demostró que el impacto que podría derivarse de la Sentencia C-489 de 2023 genere una alteración seria de la sostenibilidad fiscal

REPÚBLICA DE COLOMBIA

CORTE CONSTITUCIONAL

Sala Plena

AUTO 948 DE 2024

Asunto: incidente de impacto fiscal de la Sentencia C-489 de 2023

Magistrados ponentes:

Jorge Enrique Ibáñez Najar y

Cristina Pardo Schlesinger

Bogotá, D. C., veintisiete (27) de mayo de dos mil veinticuatro (2024).

La Sala Plena de la Corte Constitucional, en virtud de sus competencias constitucionales y legales, en particular las previstas en el artículo 9 de la Ley 1695 de 2013, dicta el presente auto, con fundamento en las siguientes

CONSIDERACIONES

I. ANTECEDENTES

1. Antecedentes procesales

1. Mediante la Sentencia C-489 de 2023, la Corte declaró la inexequibilidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022, «[p]or medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones».

2. El 14 de diciembre de 2023, el ministro de Hacienda y Crédito Público, Ricardo Bonilla González, solicitó la apertura de incidente de impacto fiscal (en adelante, IIF) sobre la citada sentencia.

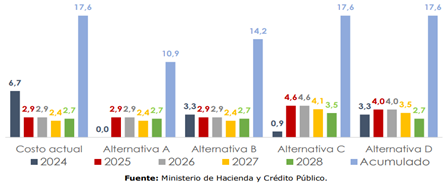

3. En el Auto 03 del 19 de enero de 2024, la Sala Plena de la Corte Constitucional concedió la apertura del IIF y otorgó treinta días al ministro de Hacienda y Crédito Público para que sustentara dicho incidente.

4. El 11 de marzo de 2024, el ministro de Hacienda y Crédito Público presentó el escrito de sustentación del IIF sobre la Sentencia C-489 de 2023.

5. Mediante el Auto 606 del 21 de marzo de 2024, la Corte inadmitió el IIF. En consecuencia, conforme lo dispone el artículo 8 de la Ley 1695 de 2013, concedió a esa autoridad cinco días hábiles para corregir el escrito de sustentación y aportar los elementos de juicio indicados en la parte motiva de esa providencia.

6. El 12 de abril de 2024, el ministro de Hacienda y Crédito presentó el escrito de subsanación del IIF.

7. El 24 de abril de 2024, la Sala Plena dictó el Auto 749. En él admitió el IIF y, según lo previsto en el artículo 9 de la Ley 1695 de 2013, dispuso la suspensión de los efectos de la Sentencia C-489 de 2023 a partir de la notificación del mencionado auto. En el mismo, la Corte convocó a la audiencia de impacto fiscal a la que alude el artículo 11 de la Ley 1695 de 2013.

8. En auto del 7 de mayo de 2024, los magistrados sustanciadores fijaron la agenda, la metodología y los participantes en la audiencia de impacto fiscal. Además, decretaron la práctica de pruebas con el fin de contar con mayores elementos de juicio para adoptar la presente decisión.

9. Teniendo en cuenta que el Auto 749 del 24 de abril de 2024 fue notificado por estado del 8 de mayo del mismo año, la audiencia de impacto fiscal se realizó tres días después,[1] esto es, el 14 de mayo de 2024.

10. En virtud de lo sostenido por las partes del IIF en la audiencia de impacto fiscal, el 15 de mayo de 2024, los magistrados decretaron nuevas pruebas. El traslado de estas evidencias a las partes venció el día 21 del mismo mes y año.

2. Los escritos de sustentación y subsanación del incidente de impacto fiscal sobre la Sentencia C-489 de 2023

11. Con el fin de evitar repeticiones innecesarias y hacer una lectura integral de los escritos de sustentación y subsanación del IIF, la Sala Plena presenta un breve resumen de esos documentos, de acuerdo con la decisión adoptada en el Auto 749 de 2024.[2]

12. El ministro de Hacienda señala que en 2024 el efecto de la Sentencia C-489 de 2023 en el flujo de caja de la Nación asciende a seis billones seiscientos cincuenta y seis mil millones de pesos. En ese año se acumulan los efectos negativos del fallo correspondientes a dos vigencias fiscales: 2023 y 2024. Esto ocurre por las siguientes dos razones. Primera, mediante el Decreto 261 del 24 de febrero de 2023, el Gobierno nacional modificó las tarifas de autorretención y retención en la fuente del impuesto de renta para las personas jurídicas. En virtud de ese decreto, en 2023 el Gobierno capturó la totalidad del recaudo esperado por la prohibición de la deducibilidad de las regalías del impuesto sobre la renta que debía pagarse en 2024. En consecuencia, las empresas tienen saldos a favor que, «de ser solicitados en devolución o compensación durante 2024, derivarían en un impacto fiscal negativo de $3,4 billones de pesos».[3]

13. Segunda, mediante el Decreto 242 del 29 de febrero de 2024, el Gobierno nacional redujo las tarifas de autorretención y retención en la fuente para los sectores de hidrocarburos y minería. «Entre otras cosas, esto ocurrió como consecuencia de la inexequibilidad declarada en la Sentencia C-489 de 2023, pues resulta inadecuado mantener indefinidamente el descalce entre las tarifas de retención y autorretención, y el impuesto a cargo».[4] De este modo, de manera adicional, «el efecto estimado de la reducción en las tarifas de autorretención asociada a la deducibilidad de regalías asciende entonces a $3,3 billones para el año 2024».[5]

14. Por ende, la Sentencia C-489 de 2023 tiene un impacto de $6,7 billones de pesos en el flujo de caja de la Nación para 2024, derivado de (i) los saldos a favor de los contribuyentes ($3,4 billones de pesos) y (ii) las menores retenciones durante 2024 ($3,3 billones).

15. En seguida, el ministro de Hacienda propuso diferir los efectos de la Sentencia C-489 de 2023 para lo cual presentó cuatro alternativas:

16. Alternativa A: diferir los efectos del fallo a partir del 1 de enero de 2025. Esta alternativa implica que las regalías no sean deducibles de la renta bruta durante los años gravables 2023 y 2024. Eso mitigaría el impacto de $6,7 billones de pesos, es decir, permitiría (i) que los ingresos que la Nación obtuvo vía retenciones durante la vigencia 2023, asociados a la no deducibilidad de las regalías, no deban ser devueltos a los contribuyentes; (ii) que los recursos que se esperaban recaudar en la vigencia 2024 se materialicen y (iii) que no se afecten los ingresos que ya están programados en el Presupuesto General de la Nación de 2024.

17. Alternativa B: diferir los efectos del fallo a partir del 1 de enero de 2024. Esta alternativa supone que las regalías no sean deducibles de la renta bruta durante el año gravable 2023. En este orden, mitiga el impacto de la Sentencia sobre la devolución de los saldos a favor de los contribuyentes, asociados con la no deducibilidad de regalías en esa vigencia fiscal. Con ello, el impacto se reduciría de $6,7 billones de pesos a $3,3 billones en la vigencia 2024.

18. Alternativa C: diferir los efectos del fallo a partir del 1 de enero de 2025 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales en los años gravables 2024, 2025, 2026, 2027 y 2028. Esta vía no elimina el impacto fiscal negativo de la Sentencia, pero sí permite distribuirlo en múltiples vigencias. Lo anterior favorece la disponibilidad de caja de la Nación en 2024 porque el recaudo proyectado para esta vigencia se mantendría. Además, esta alternativa amplía el margen del Gobierno nacional porque para las vigencias fiscales 2025, 2026, 2027 y 2028, se espera que la actividad económica cuente con un mejor desempeño.

19. Alternativa D: diferir los efectos del fallo a partir del 1 de enero de 2024 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales en los años gravables 2024, 2025 y 2026. Del mismo modo que la alternativa precedente, este plan no elimina el impacto fiscal negativo de la Sentencia, pero sí permite distribuirlo en múltiples vigencias, lo que favorece la disponibilidad de caja de la Nación en 2024. En términos generales, esta alternativa tiene las mismas ventajas —«permite que la reducción necesaria en el gasto público para el año 2024 sea menor en $3,3 billones»[6]— y funcionaría igual que la alternativa anterior.

20. El siguiente cuadro resume el impacto fiscal estimado de cada alternativa en billones de pesos:

21. Ahora bien, es importante indicar la relación entre la Regla Fiscal y el concepto de sostenibilidad fiscal. La Regla Fiscal es un instrumento paramétrico creado mediante la Ley 1473 de 2011, modificado mediante la Ley 2155 de 2021, que vincula una meta fiscal de balance primario estructural con el nivel de deuda pública. Si bien la Regla Fiscal es un instrumento que propende por la sostenibilidad de las finanzas públicas, aquella no garantiza por sí sola el cumplimiento de este objetivo. Pueden existir elementos exógenos al control del Gobierno nacional, como el tipo de cambio o las tasas de interés, que pueden comprometer el equilibrio fiscal. Aunque la Regla Fiscal reduce la probabilidad de este tipo de escenarios, no los erradica por completo.

22. Así, «la definición de sostenibilidad fiscal incluye atributos macroeconómicos, fiscales y de endeudamiento, sin que ello se circunscriba únicamente a la presencia de una Regla Fiscal».[7] Por tanto, «una economía puede tener equilibrio fiscal sin la presencia de una Regla Fiscal, pero también podría desequilibrarse incluso teniéndola».[8] En este mismo sentido, «el cumplimiento de la Regla Fiscal es una condición necesaria pero no suficiente para garantizar la sostenibilidad de la deuda, dado que se pueden materializar contingencias que ocasionen un desajuste de las finanzas públicas aún bajo el cumplimiento de este instrumento. Esto porque se pierde credibilidad en la capacidad del Gobierno para cumplir con sus propios compromisos institucionales».[9] Dicho de otro modo, «la Regla Fiscal contribuye activamente a ajustar las finanzas públicas, pero centrar la atención de la sostenibilidad fiscal en su cumplimiento resulta equivocado».[10]

23. En suma, «el hecho de que el tratamiento que se le dé a cierto choque o contingencia dentro de la estructura de la Regla Fiscal no elimina su impacto sobre las finanzas públicas o los riesgos que estos generan sobre la sostenibilidad fiscal. Simplemente determinan el canal de ajuste que exige la Regla Fiscal para acomodar los efectos de este choque dentro del balance fiscal del GNC [Gobierno Nacional Central]. No es preciso exponer que solo amenazan la sostenibilidad fiscal los choques que generan efectos sobre el balance primario neto estructural» [negrilla y subraya del texto original]. [11]

24. En relación con el cumplimiento de la Sentencia C-489 de 2023 y su impacto en la sostenibilidad fiscal, es preciso aclarar los siguientes cinco elementos. Primero, los $3,4 billones recaudados en 2023, que se espera sean solicitados en 2024 como saldos a favor para el sector petrolero y minero, se financiarán con recursos de deuda en 2024, gracias al mecanismo de la Regla Fiscal. El mayor déficit fiscal que permite la Regla Fiscal por cuenta de la devolución de estos saldos en 2024 permite que el Gobierno acuda a recursos de deuda.

25. Segundo, $1,5 de los $3,4 billones antes mencionados corresponden a saldos a favor que solicitarán las empresas del sector minero, y que corresponden a una Transacción de Única Vez (TUV). El restante, que equivale a $1,9 billones, pertenecen al sector petrolero por el mismo concepto y se incorporarán en el mecanismo de ajuste automático del ciclo petrolero de la Regla Fiscal.

26. Es decir, todo el recaudo anticipado en 2023, que se considera como saldo a favor de contribuyentes que será solicitado en devolución en 2024, está contenido dentro del mecanismo de la Regla Fiscal. En otras palabras, todavía existe un espacio dentro de la Regla Fiscal que permite acudir al incremento de la deuda, sin quebrar dicha regla, para cubrir el faltante del recaudo esperado en el sector petrolero. Y el faltante del sector minero se compensaría con una reducción del gasto estructural. Esto implica que el déficit fiscal del GNC en 2024 podrá deteriorarse en una cifra equivalente a estos $3,4 billones, sin que ello incumpla las metas de la Regla Fiscal.

27. Tercero, en 2024 el Gobierno nacional dejará de recaudar $1,7 billones del sector petrolero como resultado de la imposibilidad de recaudar los pagos anticipados del impuesto que ese sector deberá pagar en 2025. Este déficit se financiará con recursos de deuda y, junto a los $1,5 billones correspondientes a los saldos a favor que las empresas del sector minero reclamarán durante esta vigencia, constituyen los $5,1 billones que, de acuerdo con los mecanismos de operación de la Regla Fiscal, se ajustarán en las finanzas del GNC por medio de un mayor endeudamiento, deteriorando el balance fiscal.

28. Cuarto, el restante, es decir, $1,6 billones, se financiará con una reducción en el gasto estructural porque no es posible incluirlos en los mecanismos previstos en la Regla Fiscal. Esos recursos corresponden a la imposibilidad de recaudar en 2024 los pagos anticipados del impuesto que el sector minero deberá pagar en 2025. No es viable incorporar esa cifra dentro de una TUV, pues, a diferencia del sector petrolero, no existe un mecanismo cíclico de ajuste. Por ello, solo queda la alternativa de reducir el gasto estructural en ese monto.

29. Y, quinto, suplir con una mayor deuda la pérdida de ingresos por $6,7 billones, derivada de la Sentencia C-489 de 2023, implicaría un gasto de intereses equivalente a $0,6 billones por año. Dadas las tasas vigentes, y sin considerar los recursos adicionales que se tendrían que destinar al servicio de la deuda como consecuencia de esta operación, la obligación financiera se doblaría en 7,4 años. De otro lado, reducir el gasto estructural en $6,7 billones (0,4% del PIB) durante 2024 disminuiría el crecimiento del PIB en 0,2pp, lo que equivale a una tercera parte del crecimiento económico observado en 2023 (0,6%).

30. En este cuadro, la Sala resume los primeros cuatro elementos indicados en precedencia, de acuerdo con los términos expresados por el ministro de Hacienda y Crédito Público:

|

|

Año 2023 |

Año 2024 |

|

Impacto de la Sentencia C-489 de 2023 en términos de cifras |

$3,4 billones de pesos por concepto de saldos a favor

(Devolución en 2024 de los pagos anticipados efectuados por los contribuyentes en 2023, por el impuesto de renta que deben pagar en 2024) |

$3,3 billones de pesos por concepto de menores retenciones (No recaudo en 2024 de los pagos anticipados del impuesto que los contribuyentes deben cancelar en 2025) |

|

Forma de financiación |

Recursos de deuda en 2024 |

$1.6 billones de pesos: reducción en el gasto estructural

$1,7 billones de pesos: recursos de deuda |

|

Desagregación según el sector extractivo y mecanismo de ajuste de la Regla Fiscal

|

$1.5 billones de pesos: saldos a favor de las empresas del sector minero.

Mecanismo de ajuste de la Regla Fiscal: se tramitarán como una TUV |

$1.6 billones de pesos: menores pagos anticipados provenientes del sector minero.

Mecanismo de ajuste de la Regla Fiscal: no existe |

|

$1.9 billones de pesos: saldos a favor de las empresas del sector petrolero.

Mecanismo de ajuste de la Regla Fiscal: se incorporarán en el mecanismo de ajuste automático del ciclo petrolero |

$1,7 billones de pesos: menores pagos anticipados provenientes del sector petrolero.

Mecanismo de ajuste de la Regla Fiscal: se financiarán con recursos de deuda |

3. Intervenciones

31. Con posterioridad a la solicitud de apertura del IIF el 14 de diciembre de 2023 y antes de la audiencia de impacto fiscal celebrada el 14 de mayo de 2024, la Corte recibió las siguientes tres intervenciones:[12]

|

Interviniente |

Solicitud |

Argumentos |

|

Frank Pearl, representante de la Asociación Colombiana de Petróleo y Gas (ACP)[13] |

Sin solicitud expresa |

El impacto de la Sentencia C-489 de 2023, según el Comité Autónomo de la Regla Fiscal (CARF), es mucho menor de lo que el Ministerio de Hacienda y Crédito Público afirma, estimándose en $1.7 billones para 2024. Comparado con el presupuesto total de $502.6 billones y los $17.5 billones no ejecutados en 2023, este impacto es mínimo. Incluso si se compara con los $6.7 billones mencionados por el Gobierno, el efecto no llegaría al 1% de los ingresos presupuestados, lo que indica que no afectará gravemente el gasto público.

Ambos, el Gobierno nacional y el CARF, coinciden en que el fallo no incumple la Regla Fiscal y no amenaza la sostenibilidad fiscal.

La Corte Constitucional, en la Sentencia C-489 de 2023, explicó por qué no procedía modular los efectos del fallo, por lo que esta decisión tiene efectos definitivos. El Ministerio de Hacienda no probó rigurosamente el impacto fiscal alegado y reconoció que los $3.4 billones de recaudo también incluyen aumentos en otros impuestos.

Según el Marco Fiscal de Mediano Plazo (MFMP) 2023, la no deducibilidad de las regalías no representaba más del 10% de la capacidad recaudatoria estimada. La inexequibilidad de la disposición refleja una caída de ingresos menor al 1% del total esperado para 2024, sin poner en riesgo la Regla Fiscal. Las alternativas propuestas por el Gobierno para modular los efectos de la Sentencia contrastan con la realidad de que la Sentencia no impacta la sostenibilidad de las finanzas públicas, y sugieren una violación de la Constitución para asegurar recaudos tributarios. |

|

Juan Camilo Nariño Alcocer, presidente de la Asociación Colombiana de Minería ACM)[14] |

Inadmitir o, en su defecto, negar el IIF |

La solicitud de impacto fiscal es improcedente. Modificar la Sentencia C-489 de 2023 restringiría derechos constitucionales, lo cual no es permitido. La sentencia ya explicó por qué no se podía emitir una decisión integradora, aditiva o interpretativa que permitiera una modulación o diferimiento. La inexequibilidad pura y simple de la Sentencia hace improcedente el IIF, ya que cualquier modulación cambiaría la decisión y desconocería la cosa juzgada constitucional.

La inexequibilidad de una norma tributaria no puede considerarse como una amenaza a la sostenibilidad fiscal. Aceptar esto incentivaría el uso indebido del IIF, vaciando su propósito excepcional. Además, la reducción en lo que se pretendía recaudar ya ha sido compensada con ingresos por vías constitucionales y ajustes en el Presupuesto General de la Nación, reflejados en el Plan Financiero 2024. |

|

Carlos Edward Osorio Aguiar, demandante en el proceso D-15.097[15] |

Rechazar el IIF |

Los criterios para determinar alteraciones serias de la sostenibilidad fiscal son cuatro: equilibrio entre ingresos y gastos, sostenibilidad como criterio transversal de la política económica, relación deuda-PIB y capacidad económica del Estado para cumplir sus objetivos. Estos no se cumplen en este caso porque el Gobierno tiene otros mecanismos para gestionar ingresos y gastos, y el Plan Financiero 2024 proyecta crecimiento y estabilidad económica, descartando la necesidad del IIF. De otro lado, el Gobierno afirma que puede cumplir con la Regla Fiscal y la deuda ancla, y la reducción del gasto público no es necesaria para la recuperación económica.

La subejecución presupuestal del Gobierno es significativamente mayor que el supuesto impacto del fallo, lo que indica que el problema de caja puede ser gestionado.

El Gobierno también asume sin fundamento que las autorretenciones de 2023 generarán saldos a favor en las declaraciones de renta, pero esto no es necesariamente cierto, ya que las sobretarifas y precios altos podrían incrementar los impuestos a pagar. Además, los saldos a favor pueden ser imputados en el periodo siguiente, lo que significa que no necesariamente habría devoluciones en 2024. Los contribuyentes tienen hasta dos años para solicitar la devolución o compensación de saldos a favor, lo que podría evitar una salida de recursos y no afectar la caja del Gobierno. |

4. Pruebas decretadas por los magistrados sustanciadores en el Auto del 7 de mayo de 2024

32. El 7 de mayo de 2024, los magistrados sustanciadores decretaron la práctica de pruebas. Concretamente, ordenaron oficiar a las asociaciones que representan a los contribuyentes a quienes se dirigía la norma declarada inexequible en la Sentencia C-489 de 2023, esto es, la ACP y la ACM, para que respondieran algunas preguntas. Lo anterior, con el fin de que la Sala Plena corroborara el impacto fiscal cuya mitigación se pretende mediante el IIF. Así mismo, para que valorara la razonabilidad de la aprobación eventual de cualquiera de las alternativas de modulación de los efectos de la Sentencia propuestos por el ministro solicitante.[16]

33. De igual manera, los magistrados sustanciadores ordenaron oficiar al director técnico del CARF, Andrés Mauricio Velasco Martínez, para que respondiera algunas preguntas. Para el efecto, explicaron que las afirmaciones sobre las cuales se cimenta el IIF exigen el recaudo de información técnica sobre: (i) la Regla Fiscal y su relación con la sostenibilidad fiscal; (ii) el impacto en el crecimiento económico que podría generar la reducción del gasto público por efecto de la Sentencia; (iii) el impacto en el endeudamiento público que tendrá el cumplimiento de la Sentencia vía aumento del déficit, y (iv) el costo de oportunidad para el Estado y para los contribuyentes que se deriva del cumplimiento de la Sentencia por una u otra vía.

34. Además, los magistrados pusieron de presente que el CARF ha publicado sendos documentos de análisis del Plan Financiero de 2024, el Marco Fiscal de Mediano Plazo, el Presupuesto General de la Nación de 2024 y el cumplimiento de la Regla Fiscal, que contienen información sobre el asunto que ahora ocupa a la Corte.

35. La Sala advierte que las respuestas remitidas por la ACP, la ACM y el CARF se resumen en el anexo I de esta providencia, y serán valoradas de forma detallada en la solución del caso concreto. Sin perjuicio de lo anterior, en relación con las respuestas de la ACP y la ACM, resulta conveniente destacar:

36. Para empezar, la ACP señaló que, en el segmento de la producción de petróleo y gas, las empresas afiliadas a esa asociación representan el 33% de la producción de petróleo del país y el 34% de la producción de gas. A su juicio, esta es una «muestra bastante representativa del universo de la actividad de exploración y producción de hidrocarburos».[17] En todo caso, aclaró que las respuestas a las preguntas formuladas por la Corte se sustentan en la información reportada por las empresas asociadas que representan el 27% de la producción de petróleo y el 17% de la producción de gas del país.

37. El porcentaje restante corresponde mayoritariamente a Ecopetrol. Las empresas de este grupo no se encuentran afiliadas a la ACP. La economía de estas, la cual incluye actividades diferentes a la explotación y producción de petróleo, es distinta a la de las empresas privadas. Por ello, sus eventuales respuestas pueden diferir a las preparadas por la ACP. Así, existen diferencias importantes entre el impuesto a cargo de las empresas privadas y el impuesto a cargo de las empresas de Ecopetrol. Por ejemplo, «una diferencia significativa se refiere a que Ecopetrol también tiene actividades como la refinación, comercialización y transporte, las cuales generan utilidades importantes».[18]

38. Igualmente, precisó que la retención en la fuente establecida en el Decreto 261 de 2023 se aplicaba a la totalidad de los ingresos obtenidos por los contribuyentes cuya actividad principal, pero no la única, fuera la exploración y explotación de hidrocarburos. Esto distorsiona el resultado de la aplicación de ese decreto, en el sentido de que puede generar saldos a favor que no guardarían ninguna o poca relación con el parágrafo declarado inexequible. Por consiguiente, ese resultado sería parcialmente pertinente para evaluar el impacto fiscal de la Sentencia en 2023.

39. Hechas estas precisiones, la ACP informó a la Corte lo siguiente:

1. Las empresas reportaron un total de saldos a pagar por $1.2 billones.

2. Los saldos a favor generados por estas compañías, en las declaraciones de renta por el año gravable 2023, fueron cerca de $670 mil millones, es decir, el 56% del total del saldo a pagar. Ese saldo a favor incluye un valor cercano a los $500 mil millones (67% del total reportado), que corresponde a una de las compañías encuestadas. Este valor obedeció a la compensación de pérdidas fiscales y autorretenciones en la fuente, originadas principalmente en operaciones comerciales de exportación de hidrocarburos, las cuales no están relacionadas con la Sentencia C-489 de 2023.[19] Sin tener en cuenta esta empresa, los saldos a favor son cerca de $220 mil millones. El neto del sector no genera un saldo a favor, sino un valor a pagar cercano a $1 billón.

3. La mayoría de las empresas indicaron que los saldos a favor corresponden a la actividad del año gravable 2023 y solo $16 mil millones corresponden a saldos a favor de años anteriores.

4. Las empresas solicitarán la devolución de los saldos a favor así: (i) 10% del total del saldo a favor, cerca de $70 mil millones, en vigencias futuras, (ii) aproximadamente el 5% por compensación de beneficios tributarios, y (iii) el resto, cerca de $560 mil millones, durante esta vigencia.

40. Por su parte, la ACM destacó que las repuestas a las preguntas formuladas se fundan únicamente en las empresas afiliadas a la ACM. Estas compañías representan, de la totalidad de la producción nacional, el 90% del carbón, el 100% del níquel y el 100% de la producción de oro a gran escala. En su conjunto, los aportes de estas empresas representan más del 70% del total de las regalías del país. Adicionalmente, dadas las condiciones específicas de cada empresa, «no es posible asumir de manera homogénea las afectaciones que tendrían las alternativas propuestas por el Gobierno para el 100% de las compañías mineras del país. Cada empresa puede tener diversos niveles de afectación, dependiendo de su caso particular».[20]

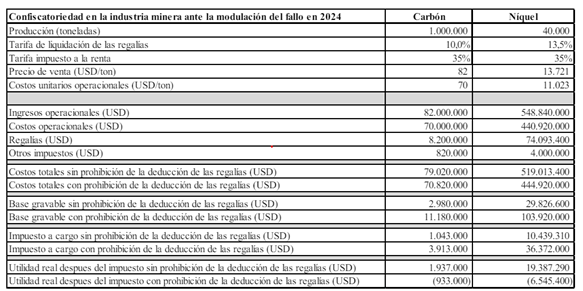

41. Dicho esto, la ACM informó a la Corte:

1. El total de los saldos a favor asociados al incremento en las tarifas de autorretención en la fuente (sin tener en cuenta los anticipos) es de $953 mil millones.[21]

2. Varias compañías tuvieron saldos a pagar en la declaración de renta de 2023 por valor de $607 mil millones.

3. El balance de saldos a favor asociados al incremento en las tarifas de autorretención en la fuente (sin tener en cuenta los anticipos) y los saldos a pagar incluidos en las declaraciones de renta de las empresas del sector asciende a $346 mil millones.[22]

4. La mayoría de las compañías mineras que cuentan con saldos a favor procederán a solicitar su devolución.

42. Del mismo modo, respecto de lo indicado por el director técnico del CARF, la Sala llama la atención sobre lo siguiente:[23]

1. La Regla Fiscal busca garantizar un balance entre los ingresos y gastos estructurales de la Nación, para estabilizar la deuda pública. La sostenibilidad de la deuda pública asegura que, en el largo plazo, el país no entre en un episodio de insolvencia. Un episodio de insolvencia significa que el país no es capaz de pagar sus deudas. Para entender los factores que afectan la deuda pública, se debe partir de la restricción presupuestal del Gobierno. La sostenibilidad de la deuda se expresa en términos del PIB porque se busca encontrar una relación entre la deuda y la capacidad de la economía para pagarla, que es el PIB. Para obtener un comportamiento sostenible de la deuda, se debe cumplir lo siguiente: (i) tener un balance primario neto positivo (superavitario) y (ii) tener una tasa de crecimiento real de la economía mayor a la tasa de interés real.

2. La Regla Fiscal reconoce la relación que existe entre la deuda pública y el balance primario neto y, por consiguiente, sujeta las metas del balance primario a aquellas que lleven a un nivel sostenible de deuda. La Regla Fiscal reconoce dos niveles de deuda a partir de los cuales se define la política fiscal. Primero, cualquier nivel de deuda por encima de este valor se considera insostenible debido a que la economía entraría en un episodio de impago. Y, segundo, el ancla de la deuda, que corresponde a 55% del PIB, es considerado el nivel prudente de la deuda. En ancla es la meta de mediano plazo para la deuda. «En conclusión, el cumplimiento de la Regla Fiscal llevaría la deuda pública a un nivel sostenible. Lo cual se traduciría en la sostenibilidad fiscal de la Nación».[24]

3. El fallo implica una caída de los ingresos del GNC, la cual se debe dividir en los dos sectores destinatarios de la norma declarada inexequible: las empresas del sector petrolero y las empresas del sector minero.

3.1. Sector petrolero: la no deducibilidad de las regalías proveniente de las empresas del sector petrolero en 2023 generó un recaudo anticipado por $1,9 billones, capturado vía aumento de las autorretenciones pagadas en el curso del año 2023. Como consecuencia de la Sentencia, estos valores deben devolverse a las empresas como saldo a favor en las declaraciones del impuesto sobre la renta de 2023 que se presentan en 2024. A su turno, al momento de presentar y aprobar el PGN de 2024, el Gobierno incluyó dentro del presupuesto de rentas una estimación de ingresos por $1,7 billones correspondientes al recaudo esperado de la prohibición de deducibilidad de las regalías de la vigencia 2024 que se pagarían en el curso del año vía autorretenciones. La devolución de los $1.9 billones del 2023, sumada a la imposibilidad de recaudar los $1.7 billones presupuestados en 2024 disminuiría los ingresos netos del Gobierno, provenientes del sector petrolero, en $3,6 billones para 2024.

Ahora bien, dentro de la programación fiscal del Gobierno, los ingresos petroleros se encuentran enmarcados dentro del ciclo petrolero de la Regla Fiscal[25]. Esto tiene como objetivo suavizar los efectos que puedan llegar a tener choques exógenos sobre ese tipo de ingresos. Como resultado de la Sentencia, para la elaboración del Plan Financiero 2024, previa autorización del Confis, los ingresos por no deducibilidad de las regalías fueron eliminados del cálculo del ingreso estructural petrolero. El aumento del ciclo petrolero genera como consecuencia práctica la protección del gasto estructural.

En conclusión, la Regla Fiscal incorpora el efecto de los menores ingresos en las cuentas fiscales y en respuesta a este permite un gasto para compensar la caída de los ingresos.

3.2. Sector minero: en 2023 el Gobierno recaudó $1,5 billones por la autorretención del impuesto de renta generado por la no deducibilidad de las regalías de las empresas mineras en el curso del año 2023. Esta cifra constituye un saldo a favor para esas empresas en la declaración de renta del año 2023 que se presenta y paga en 2024. Por otro lado, al momento de presentar y aprobar el PGN de 2024, el Gobierno esperaba recaudar aproximadamente $1,6 billones por esta medida durante la vigencia 2024 que se pagarían en el curso del año vía autorretenciones. En el neto, la decisión de la Corte disminuyó los ingresos del Gobierno por no deducibilidad de las regalías en $3,1 billones para 2024.

Como resultado de la Sentencia, para la elaboración del Plan Financiero 2024, el Confis presentó las devoluciones de los saldos a favor por $1.5 billones como una Transacción de Única Vez (TUV). Esta medida permite compensar la caída de estos ingresos con un permiso de gasto de la misma magnitud, esto es, le permite al Gobierno adquirir deuda por ese monto, sin que esto se sume al cálculo del gasto estructural del Balance Primario Neto Estructural.

4. Las conclusiones sobre el impacto total de la Sentencia C-489 de 2023 son las siguientes:

Primera, aplicar el fallo de la Corte sin modulaciones y aplicarlo con una modulación consistente en que el Gobierno no tuviera que devolver las autorretenciones realizadas en 2023 tiene el mismo impacto en el Balance Primario Neto Estructural (BPNE). Esto se debe a que, como se explicó en el punto anterior (supra 3.1. y 3.2.), todos los efectos del fallo en 2023 sobre el BPNE quedan contenidos en el ciclo petrolero y en las TUV. Sin embargo, los efectos en la caja, que afectan el déficit total y las necesidades de financiamiento, persisten. Esto se evidencia en un aumento del déficit total del 0,2% del PIB, entre la aplicación del fallo sin devoluciones y la aplicación del fallo con la modulación descrita.

De este modo, los resultados de la no modulación del fallo serían los presentados en el Plan Financiero 2024, es decir: (i) un menor balance total, esto es, un aumento del déficit total de 0,4% del PIB; (ii) un balance primario neto estructural de aproximadamente -0,2% del PIB en línea con la meta de la Regla Fiscal; y (iii) una reducción del gasto estructural de $1,6 billones.

Segunda, en el caso de presentarse una modulación del fallo, de cualquier magnitud, los resultados frente al escenario del Plan Financiero 2024 serían los siguientes: (i) un mayor balance total con una reducción del déficit total de la magnitud de la modulación; (ii) un balance primario neto estructural de aproximadamente -0,2% del PIB en línea con la meta de la Regla Fiscal; y (iii) un mayor gasto estructural, el cual podría aumentar hasta $1,6 billones dependiendo de la modulación.

5. Dado que el fallo implica una reducción del gasto estructural de $1,6 billones, la falta de aplicación de la Sentencia generaría un BPNE 0,1% del PIB más positivo ($1,6 billones). «Estos resultados son consistentes con el hecho de que para el Plan Financiero 2024, publicado por el Gobierno en febrero pasado, el Gobierno incluyó como escenario base uno en el que se suponía que el fallo de la no deducibilidad de las regalías no iba a ser modulado».[26]

43. En el término del traslado de las pruebas resumidas en precedencia, el demandante en el proceso D-15.097 sostuvo que los $1.6 billones de pesos, que corresponden a menores pagos anticipados provenientes del sector minero en 2024, «no constituirían ingreso estructural que pudiera permitir gasto estructural en el futuro. En consecuencia, no contar con estos ingresos, es decir, exigir al Gobierno que cumpla plenamente la Sentencia, no disminuye tampoco el gasto estructural».[27]

5. La audiencia de impacto fiscal

44. El 14 de mayo de 2024, la Sala Plena de la Corte celebró la audiencia de impacto fiscal a la que se refiere el artículo 11 de la Ley 1695 de 2013. En ella participaron el ministro de Hacienda y Crédito Público y el demandante en el proceso D-15.097.[28] De acuerdo con el Auto 749 de 2024, la audiencia se desarrolló de conformidad con dos ejes temáticos: (i) las alteraciones graves a la sostenibilidad fiscal y Regla Fiscal, y las consecuencias de la Sentencia C-489 de 2023 en las finanzas públicas; y (ii) los planes concretos para el cumplimiento de la Sentencia C-489 de 2023.

45. A continuación, se presenta un cuadro en el que se encuentran las preguntas dirigidas al ministro, formuladas por la Sala Plena en el citado auto y en el auto dictado el 7 de mayo de 2024 por los magistrados sustanciadores; y se resumen las respuestas dadas por él, las cuales también obran en el escrito remitido por esa autoridad el 15 de mayo de 2024:

|

Las alteraciones graves a la sostenibilidad fiscal y Regla Fiscal, y las consecuencias de la Sentencia C-489 de 2023 en las finanzas públicas |

|

|

Pregunta |

Respuesta |

|

¿Podría ampliar sus explicaciones sobre la relación entre sostenibilidad fiscal y Regla Fiscal? |

Las reglas fiscales no garantizan completamente que con su cumplimiento se logre una senda sostenible de las finanzas públicas, aunque aumentan la probabilidad y compromiso del Gobierno nacional con que así sea. La Regla Fiscal da una primera mirada a la sostenibilidad, pero este concepto se debe analizar de forma integral considerando el nivel de déficit, el desempeño de las variables macroeconómicas, el nivel de la deuda y la presión sobre las fuentes de financiamiento que tiene a su disposición el Gobierno nacional.

La Regla Fiscal vigente en Colombia depende del nivel de deuda que es altamente sensible a la tasa de cambio. Si la tasa de cambio se deprecia de forma significativa e imprevisible, aumentaría el nivel deuda con respecto al PIB y obligaría a un ajuste del balance primario neto estructural en el siguiente periodo. Si no hay espacio cíclico, el Gobierno no podría hacer gasto contracíclico, por lo que la relación deuda/PIB se podría deteriorar (PIB no crece a la misma velocidad de deuda) y se configura una situación de insostenibilidad aún con la presencia de la Regla Fiscal. |

|

¿Cuáles son las razones por las cuales la Regla Fiscal no es un parámetro suficiente para comprender las alteraciones serias de la sostenibilidad fiscal que genera la Sentencia C-489 de 2023? |

El hecho de que la Regla Fiscal permita un mayor déficit no implica necesariamente que dicho déficit sea sostenible. En este sentido, la Regla Fiscal es una herramienta útil pero no la única para determinar el nivel de déficit sostenible. Es por eso que se hace énfasis en que el nivel de déficit del Gobierno nacional ya es elevado y que las necesidades de financiamiento se encuentran presionadas, por lo que, a pesar de que la Regla Fiscal lo permite, aumentar el déficit no sería fiscalmente responsable. Es así como la Sentencia pone en riesgo serio la sostenibilidad de las finanzas públicas, a pesar de que la Regla Fiscal permita el ajuste. |

|

¿Cuál es el parámetro objetivo que, entonces, podría permitir a una autoridad judicial valorar si una decisión judicial genera una alteración seria de la sostenibilidad fiscal? |

No existe un único parámetro que permita decidir sobre esto. Se requiere un análisis integral de la situación fiscal para determinar una alteración seria de la sostenibilidad fiscal. |

|

Si la Regla Fiscal no constituye un parámetro objetivo válido para ese efecto, ¿cuál podría ser un parámetro objetivo que la sustituya? |

Es necesario hacer un análisis integral del comportamiento del déficit fiscal, la deuda pública, las presiones sobre el financiamiento y el desempeño macroeconómico para determinar el impacto de alguna decisión judicial. La Regla Fiscal da un punto de partida para el análisis. Si la decisión judicial impide el cumplimiento de la Regla Fiscal, puede ser una señal de que tiene un impacto serio en la sostenibilidad fiscal. Sin embargo, el hecho de que no lleve a un incumplimiento inmediato de la Regla Fiscal no es suficiente para asegurar que la medida no tiene un impacto fiscal serio. |

|

Dado que la totalidad del impacto fiscal de la Sentencia C-489 de 2023 no se refleja en su totalidad en la Regla Fiscal, pero su asunción vía déficit genera costos de financiamiento por el orden de los $0.6 billones anuales, ¿cómo se reflejan estos costos en la Regla Fiscal? ¿cuál es el impacto de ese costo en la sostenibilidad fiscal? Dicho de otro modo, ¿cuál es el impacto en la sostenibilidad fiscal que generaría el pago de intereses derivados de la deuda que, de acuerdo con lo informado por el Ministerio de Hacienda y Crédito Público, tendría que adquirir el Gobierno nacional por $5,1 billones, en el evento en el que la Corte Constitucional no acoja ninguna de las propuestas que esa cartera presentó para el cumplimiento de la Sentencia C-489 de 2023? |

El gasto de intereses hace parte del déficit fiscal. Dado que el balance primario es usualmente deficitario o levemente superavitario, es común que el gasto de intereses se financie con nueva deuda (las denominadas necesidades de financiamiento) porque los ingresos son insuficientes para financiar gasto primario (funcionamiento más inversión) e intereses. Financiar gasto de intereses (costo financiero) con más deuda significa que la deuda acumula intereses sobre intereses. Esto implica que el Gobierno Nacional debe conseguir recursos para financiar el faltante de ingresos para cubrir sus gastos de funcionamiento e inversión, pero también debe obtener recursos para pagar los intereses y el capital de su deuda, por lo que el mayor gasto de intereses implica una mayor emisión de deuda. El efecto de este mayor gasto en intereses sobre la sostenibilidad fiscal dependerá de la dinámica del crecimiento y de la acumulación futura de déficits fiscales, por lo que resulta relevante evaluar la coyuntura actual y dimensionar los niveles elevados de déficit y las presiones de financiamiento que actualmente debe afrontar el Gobierno. |

|

¿Cuál es el impacto en el crecimiento que podría producir la reducción del gasto estructural en $1,6 billones? |

El gasto en el año 2024 podría ser reducido en ese valor y se cumpliría la Regla Fiscal.

De otro lado, se debe agregar que la subejecución presupuestal no permite que el Gobierno nacional utilice esos recursos para compensar la falta de ingresos de otras contingencias, como es el caso de la declaratoria de inexequibilidad de la no deducibilidad de las regalías. |

|

Los planes concretos para el cumplimiento de la Sentencia C-489 de 2023 |

|

|

Pregunta |

Respuesta |

|

Teniendo en cuenta que las alternativas A y B propuestas por el Gobierno implican conservar el recaudo de 2023 y validar el recaudo de 2024 correspondiente a la prohibición de deducibilidad de las regalías, pese a que la norma que la preveía fue declarada inexequible, ¿qué razones permiten al ministerio defender estas alternativas? |

En varias sentencias, la Corte ha diferido el efecto de sus fallos, sin que ello implique, por sí mismo, el menoscabo de los derechos fundamentales allí reconocidos. En particular, se observa que un criterio similar fue empleado al resolver la solicitud de impacto fiscal elevado por el Ministerio de Hacienda y Crédito Público mediante el Auto 233 de 2016. |

|

¿Las alternativas C y D propuestas para el cumplimiento de la Sentencia contemplan el reconocimiento de algún tipo de interés o de corrección monetaria para los contribuyentes acreedores de las devoluciones? |

En las alternativas C y D el Gobierno nacional contempla realizar la actualización de los recursos empleando para ello la UVT. Lo anterior, considerando que esta es la medida de valor que permite ajustar los valores contenidos en las disposiciones relativas a los impuestos y obligaciones administrados por la Dirección de Impuestos y Aduanas Nacionales, según lo dispuesto en el artículo 868 del Estatuto Tributario y permite mantener el poder adquisitivo de los recursos para los contribuyentes. |

|

¿Cuál es el impacto económico que las alternativas C y D podrían generar a los contribuyentes en cuanto a costos de oportunidad o depreciación de los recursos cuya devolución se propone pagar en cuotas anuales hasta 2028? |

Mantener el valor del dinero en el tiempo a través de la UVT permite mitigar los efectos sobre los contribuyentes de la aceptación del IIF. Así mismo, la decisión permitiría mitigar los efectos de la Sentencia sobre las finanzas públicas, alcanzando un balance del impacto económico entre los contribuyentes y el Gobierno nacional, a la vez que reconoce la decisión de la Corte Constitucional con respecto a la constitucionalidad de la medida tributaria. |

|

En el evento en que las alternativas C y D no prevean el reconocimiento de la inflación o de algún tipo de interés de plazo en favor de los contribuyentes cuyas devoluciones serán pagadas por cuotas anuales hasta 2028, ¿cuáles son las razones por las cuales el Gobierno estima que los particulares deben asumir los costos de oportunidad del aplazamiento solicitado? |

Es importante mencionar que las alternativas C y D implican una devolución efectiva de los recursos, reconociendo además la corrección monetaria, por lo que no se puede hablar de que estas son alternativas confiscatorias. |

|

¿El Ministerio de Hacienda y Crédito Público tenía alguna previsión de riesgo sobre la eventual declaratoria de inconstitucionalidad del parágrafo 1 del artículo 19 de la Ley 2277 de 2022? |

El Marco Fiscal de Mediano Plazo de 2023 menciona explícitamente dentro del balance de riesgos del Plan Financiero de 2024 que los factores que podrían afectar negativamente la senda de déficit fiscal y deuda pública incluyen decisiones relacionadas con la exequibilidad de las disposiciones contenidas en la Ley 2277 de 2022, que afecten el recaudo tributario proyectado. Sin embargo, el Plan Financiero de 2024 no considera ingresos por la no deducibilidad de regalías, pues para el momento de construcción de dicho escenario ya se había declarado como inexequible la medida. |

|

¿Es posible que las medidas planteadas para solventar los impactos económicos del fallo se suscriban al rubro que no encuentra respaldo en la Regla Fiscal (1,6 billones)? Es decir, ¿es posible que los remedios constitucionales para el IIF se suscriban al valor de 1,6 billones para aliviar la carga sobre el gasto estructural? |

No. Aplicar este cálculo requeriría que se dé un tratamiento diferencial para las empresas mineras y de hidrocarburos, considerando que los $1,6 billones corresponden a las menores retenciones que se recibirán por parte del sector minero durante 2024.

En caso de que la propuesta sea repartir los $1,6 billones entre todas las empresas de ambos sectores, resulta operativamente complejo realizar un diseño que sea sensato y proteja los derechos de los contribuyentes de forma proporcional. |

|

Auto del 7 de mayo de 2024 |

|

|

Pregunta |

Respuesta |

|

Explique de forma detallada cómo se calculó el impacto de $3.4 billones por devoluciones a efectuar en 2024, con ocasión de la inexequibilidad de la prohibición de la deducción de regalías decidida en la Sentencia C-489 de 2023. |

Se multiplicó el valor del rubro no deducible por la tarifa del impuesto. Se siguieron los siguientes pasos: 1. (i) se tomó el recaudo estimado por regalías de las empresas de minería (4,6 billones); (ii) se multiplicó ese valor por la tarifa del impuesto de renta (carbón: 45%, resto de minerales: 35%); (iii) se tomó el recaudo estimado por regalías de hidrocarburos (4,3 billones) y el valor de costo de producción (que es lo deducible por pagar en especie); y (iv) se utilizó ese valor y la tarifa del impuesto de renta (45%) para calcular el recaudo esperado por la no deducibilidad de regalías.

La diferencia en los cálculos presentados por gremios como la ACP y la ACM en los saldos a favor generados puede estar relacionada con el hecho de que tales gremios, únicamente cuentan con la información de una parte del sector, y no con la participación de todos los actores, mientras que la información de la (Dirección de Impuestos y Aduanas Nacionales (DIAN) garantiza universalidad en las cifras. |

|

Dado que el aumento de las autorretenciones derivado de la aplicación del Decreto 261 de 2023 comprende la totalidad de las normas integradas en la Ley 2277 de 2022 que afectaban a las empresas del sector minero energético, entre ellas la que preveía una sobretarifa del impuesto sobre la renta, explique a la Corte cómo se llega a la conclusión de que el valor retenido por efecto de la prohibición de deducibilidad de las regalías asciende a $3.4 billones de pesos. |

Los recursos adicionales por retenciones del año 2023 ascienden a $6,5 billones (diferencia entre el recaudo con el Decreto —equivalente a $13,4 billones— y el cálculo sin el Decreto —que asciende a $6,9 billones—). De estos, $3,4 billones corresponden al ajuste que buscaba anticipar el recaudo estimado por no deducibilidad de regalías. |

|

¿Cuál fue el monto total recaudado por concepto de autorretenciones de las empresas del sector minero y de hidrocarburos en la vigencia 2023? ¿Cuál habría sido el monto recaudado por el mismo concepto de no haberse expedido el Decreto 261 de 2023? |

El monto total recaudado por concepto de autorretenciones de las empresas del sector minero y de hidrocarburos en la vigencia 2023 fue de $13.4 billones de pesos. Por otra parte, en cuanto la estimación de recaudo de no haberse expedido el Decreto 261 de 2023, según lo indicado por la DIAN a partir de los valores declarados por concepto de retenciones en la fuente a título de renta, el recaudo estimado por concepto de autorretenciones de las empresas del sector minero y de hidrocarburos en la vigencia del año 2023 hubiese sido de $6.9 billones de pesos. |

|

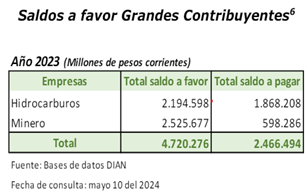

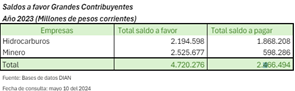

Dado que para la fecha de realización de la audiencia ya se habrán presentado las declaraciones del impuesto sobre la renta de grandes contribuyentes, indique a la Corte si las empresas del sector minero y de hidrocarburos a quienes aplicaba el parágrafo del artículo 19 de la Ley 2277 de 2022 presentan saldos a favor en su impuesto de renta o si por el contrario tienen impuesto a cargo. De haberse declarado saldos a favor indique a qué suma ascienden. La información deberá ser reportada distinguiendo las empresas del sector minero y de hidrocarburos. Así mismo, deberá informar si los saldos a favor se acumulan o no en un grupo reducido de contribuyentes o si, por el contrario, se dispersan entre todas las compañías dedicadas a esta actividad económica. Igualmente, deberá indicar si los saldos a favor son el resultado de la operación de 2023 o corresponden a saldos a favor acumulados de ejercicios de vigencias pasadas. |

Debe tenerse en cuenta que tal y como se indica en el cuadro, las cifras se expresan en millones de pesos, por lo tanto, la cifra total de 4,720,276 y de 2,466,494 debe leerse como 4.7 billones y 2.5 billones respectivamente.

De acuerdo con la información que reposa en la base de datos de la DIAN, el 79,66% de los saldos a favor corresponde a cuatro empresas mientras que el 20,34% está distribuido en un restante de 76 empresas. A su vez, el 1,28% de los saldos a favor declarados corresponde a saldos a favor de periodos anteriores. Por tanto, el 98,72% son declarados por el año gravable 2023. |

|

Indique cuál es la tarifa nominal y cuál la tarifa efectiva del impuesto sobre la renta de los sectores minero y de hidrocarburos aplicable para la vigencia 2023. |

La tarifa efectiva es del 43% para la extracción de carbón y de 415 para la extracción de petróleo crudo. En relación con la tarifa nominal del año gravable 2023 para las actividades económicas solicitadas, se precisa que corresponde a 35% más la sobretasa señalada en el parágrafo 3 del artículo 240 del Estatuto Tributario. En el caso de las actividades de extracción de carbón y petróleo crudo, la sobretasa para el año gravable 2023 ascendió a 10% |

|

Con la colaboración de la Agencia Nacional de Minería y la Agencia Nacional de Hidrocarburos, indique cuál fue el monto total de las regalías recaudadas correspondientes a la vigencia 2023. Sírvase aportar los documentos oficiales de estas entidades que soporten su respuesta. |

El recaudo efectivamente observado durante 2023 asciende a $9.497.883.915.696, es decir, $9,50 billones para el caso de Agencia Nacional de Hidrocarburos. Por su parte, la Agencia Nacional de Minería reportó un recaudo por concepto de regalías por $8.466.848.243.536, es decir, $8,50 billones. Estos valores superan el recaudo esperado por el Gobierno nacional para este rubro. |

|

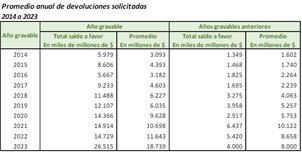

Indique la cifra promedio anual de saldos a favor que se generan en las declaraciones del impuesto sobre la renta de grandes contribuyentes y cuál es el monto promedio anual que efectivamente se solicita por devoluciones por este tipo de contribuyentes. Del mismo modo, indique cuál es el monto promedio que se imputa a los impuestos a cargo de vigencias posteriores. Para construir el promedio, sírvase utilizar los datos de las últimas diez vigencias fiscales. |

Las columnas de saldo a favor están en miles de millones de pesos, mientras que las columnas de promedio están en millones de pesos:

En el siguiente cuadro se relacionan para el periodo 2014 a 2023 el valor promedio de devoluciones solicitadas por año:

|

|

¿Cuáles son las razones técnicas y tributarias con fundamento en las cuales el Gobierno considera que el 100% de los contribuyentes solicitará la devolución de los saldos a favor en 2024? En este sentido, ¿de qué manera el impacto calculado de la Sentencia en 2023 incorpora la aplicación de las normas del Estatuto Tributario que permiten (i) solicitar la devolución o compensación de los saldos dentro de los dos años siguientes a la declaración de renta y (ii) compensar los saldos con otras obligaciones tributarias a cargo? |

El escenario más probable y sobre el que pueden efectuarse cálculos conservadores, es que, en efecto, los saldos a favor se soliciten en devolución o compensación en el año 2024, en atención a (i) el alivio de liquidez que ello ofrecería a los contribuyentes, (ii) las tarifas de autorretención y retención en la fuente sobre el impuesto de renta siguen siendo mayores que las vigentes durante 2022, por lo que persiste el incentivo financiero a realizar la solicitud o compensación en la vigencia 2024; (iii) el periodo en el que los contribuyentes pueden realizar las solicitudes de devolución y compensación, acorde con el calendario tributario, y que, como se explicó en el escrito de subsanación, se presentarían en su mayoría en junio y julio de 2024; y (iv) dada la magnitud de la cifra que puede ser solicitada, y considerando que esta no genera rentabilidad en cabeza de la Administración tributaria, se considera que financieramente puede resultar más eficiente realizar la solicitud de devolución de saldos a favor. |

46. En la audiencia de impacto fiscal, el demandante reiteró los argumentos precisados en el escrito de intervención dirigido a la Corte previamente. Este se encuentra reseñado en el aparte correspondiente del presente auto.

47. Con posterioridad a la audiencia de impacto de impacto fiscal, la Corte recibió los escritos remitidos por el demandante del proceso D-15.097 y la ACP. El demandante insistió en los planteamientos ya presentados. Por su parte, la ACP indicó que, a diferencia de lo informado por el ministro de Hacienda en la audiencia, los saldos a favor de las empresas del sector petrolero son de $0,67 billones de pesos, y no de $2.2 billones de pesos. Esos saldos a favor no solo se encuentran relacionados con los efectos de la Sentencia C-489 de 2023. Además, dichos saldos no son producto de la Sentencia, sino del aumento de las autorretenciones que estableció el Gobierno mediante el Decreto 261 de 2023.

48. La transcripción completa de la audiencia de impacto fiscal se recoge en el Anexo II de esta providencia.

6. Pruebas decretadas por los magistrados sustanciadores en el Auto del 15 de mayo de 2024

49. En la audiencia de impacto fiscal surgieron dudas y discrepancias entre el ministro de Hacienda y Crédito Público y el demandante del proceso D-15.097, sobre el presunto impacto de la Sentencia en 2023. Concretamente, respecto del monto de las devoluciones de los pagos anticipados por los contribuyentes vía retención en la fuente. En consecuencia, los magistrados sustanciadores decretaron nuevas pruebas dirigidas a Ecopetrol, la DIAN, la Agencia Nacional de Hidrocarburos (ANH) y la Agencia Nacional de Minería (ANM), con el fin esclarecer esa situación.

50. La información remitida por Ecopetrol constituye información reservada.[29] Por ello, no se encuentra en el expediente digital y solo fue trasladada por la Secretaría General a las partes del IIF. En consecuencia, esta providencia contará con dos versiones: una en la que se encuentra la descripción detallada de la información suministrada por Ecopetrol, y otra, en la que solo se hace una descripción general de esa información, es decir, sin ninguna referencia a datos sensibles. Esta última será la versión que se publicará en la Relatoría de la corporación.

51. La información proporcionada por la DIAN se puede resumir así:

1. La metodología aplicada para la estimación del recaudo esperado por efecto del parágrafo 1 del artículo 19 de la Ley 2277 de 2022 utilizó distintos supuestos como: el valor de las regalías pagadas en los años 2023 y 2024, la continuidad en el tiempo de la distribución de las regalías entre dinero y especie y la continuidad del comportamiento de los costos de producción según las fuentes analizadas. Estos «[s]upuestos que pueden diferir de los datos reales del año 2023».[30]

2. El valor recaudado por concepto de autorretenciones de las empresas del sector minero en la vigencia 2023 es de $13.4 billones de pesos. El recaudo estimado por concepto de autorretenciones de las empresas del sector minero y de hidrocarburos en la misma vigencia, sin expedición del Decreto 261 de 2023, habría sido de 6.848.942 millones de pesos.

3. Los saldos a favor y los saldos a pagar declarados por los Grandes Contribuyentes para el año gravable 2023, relacionados con las empresas destinatarias de la norma declarada inexequible por la Corte en la Sentencia C-489 de 2023, son los siguientes:

4. El 79.66% de los saldos a favor corresponde a cuatro empresas, mientras que el 20.34% restante está distribuido en otras 76 empresas. A su vez, el 1.28% de los saldos a favor declarados corresponde a saldos a favor de periodos anteriores. Por tanto, el 98.72% son declarados por el año gravable 2023.

52. La ANM contestó el requerimiento de la Corte e informó que «[e]l valor total de las regalías del sector minero que fueron objeto de distribución a las entidades territoriales y demás beneficiarios del Sistema General de Regalías - SGR para el año 2023 fue de $9.189.359.642.930 (9,189 billones)».[31]

53. Por su parte, la ANH informó a la Corte que en 2023 se distribuyó así:

|

Tipo de hidrocarburo |

Monto recaudado |

Tipo de recaudo |

|

Crudo |

$7.549.838.801.915,14 |

En especie[32] |

|

Crudo y gas |

$1.954.085.793.848,98 |

En dinero |

54. En el traslado de las pruebas indicadas en precedencia, el Ministerio de Hacienda y Crédito Público afirmó que, del recaudo total que buscó anticipar con la aplicación del Decreto 261 de 2023, $3.4 billones de pesos corresponden a la no deducibilidad de las regalías.

7. Amicus curiae presentado por el Centro de Estudios Derecho, Justicia y Sociedad (Dejusticia)

55. Los investigadores de Dejusticia, Rodrigo Uprimny Yepes, Mariana Matamoros Cárdenas, Fabián Mendoza Pulido y Sergio Pulido Jiménez presentaron escrito de amicus curiae, en el asunto de la referencia. Para el efecto, señalaron: (i) el IIF promovido por el ministro de Hacienda y Crédito Público cumple los requisitos generales de procedibilidad; (ii) la Sentencia C-489 de 2023 es inconveniente; y (iii) esta afecta seriamente la sostenibilidad fiscal porque implica una desfinanciación del PGN de 2024, equivalente a $6.7 billones de pesos.

56. Finalmente, Dejusticia propuso, primero, diferir los efectos de la Sentencia por dos legislaturas, «para que el Legislador elabore una norma que se ajuste a los estándares previstos en la sentencia».[33] Segundo, modular la exequibilidad de la norma para condicionarla en el sentido de que esta no se aplicará «cuando se compruebe la existencia de precios bajos en la venta de los productos que se generan en la explotación y exploración de [recursos naturales no renovables]».[34] Y, tercero, «que durante el periodo comprendido entre 2024 y 2027, en el cual se aplica una sobretasa hasta del 15% al impuesto sobre la renta y complementarios, de acuerdo con el artículo 10 de la Ley 2277 de 2022, se permita la deducibilidad del 50% de las regalías y, al mismo tiempo, se elimine progresivamente dicha deducibilidad, implementando un ajuste gradual que brinde espacio para la adaptación de las empresas, y las medidas de la sobretasa y la no deducibilidad pueda ser equilibrada».[35]

II. CONSIDERACIONES

1. Competencia

57. La Sala Plena de la Corte Constitucional es competente para decidir el IIF, de acuerdo con lo dispuesto en los artículos 334 de la Constitución y 12 de la Ley 1695 de 2013.

2. Presentación del caso, problemas jurídicos y esquema de solución

58. La Corte observa que el IIF formulado por el ministro de Hacienda y Crédito Público tiene por objeto conjurar el efecto de la Sentencia C-489 de 2023 sobre el flujo de caja de la Nación en 2024. Según el ministro, ese efecto equivale a la suma de $6.7 billones de pesos. Esta cifra corresponde a: (i) $3.4 billones de pesos por concepto de las devoluciones de los pagos anticipados realizados por los contribuyentes en 2023, imputables al impuesto de renta que estos deben pagar en 2024; y (ii) $3,3 billones de pesos derivados de la imposibilidad de recaudar los pagos anticipados en 2024, por concepto del impuesto que los contribuyentes deberán cancelar en 2025.

59. Al respecto, el ministro informó que los $3.4 billones de pesos de 2023 se financiarán con recursos de deuda. Lo mismo ocurrirá con $1.7 billones de pesos de 2024. El valor restante, es decir, $1.6 billones de pesos de 2024, se financiarán con una reducción en el gasto estructural.

60. A juicio del ministro, ese efecto constituye una alteración seria de la sostenibilidad fiscal. Esto, al margen de que la financiación del monto aludido con recursos de deuda —por el orden de $5.1 billones de pesos— y con una reducción en el gasto estructural —por el orden de$1.6 billones de pesos— no provoque el incumplimiento de la Regla Fiscal. En su opinión esto es así porque la sostenibilidad fiscal incluye tres elementos que no se limitan a la Regla Fiscal: (i) el equilibrio entre ingresos fiscales y gasto público; (ii) la estabilidad macroeconómica con tasas de interés estables y sin presiones inflacionarias, y (iii) la adecuada relación entre niveles razonables de deuda y la capacidad del Gobierno para generar ingresos en términos de PIB.

61. El ministro propone cuatro alternativas para la modulación de la Sentencia C-489 de 2023: (i) diferir los efectos del fallo a partir del 1 de enero de 2025, de manera que el Gobierno nacional no tenga que devolver los pagos anticipados efectuados en 2023 y pueda recaudar los recursos esperados en 2024; (ii) diferir los efectos del fallo a partir del 1 de enero de 2024, con lo cual el Gobierno podría conservar los pagos anticipados realizados en 2023; (iii) diferir los efectos del fallo a partir del 1 de enero de 2025 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales entre los años gravables 2024 y 2028; y (iv) diferir los efectos del fallo a partir del 1 de enero de 2024 y disponer que el mayor valor del impuesto se reconozca como descuento en cuotas iguales entre los años gravables 2024 y 2026.

62. Los intervinientes solicitaron a la Corte que negara el IIF, por cuanto, primero, el efecto de la Sentencia sobre la caja de la Nación en 2024 no produce alteraciones serias de la sostenibilidad fiscal en tanto no genera un incumplimiento de la Regla Fiscal. Segundo, el Gobierno nacional cuenta con mecanismos institucionales diferentes al IIF para contrarrestar los efectos de la Sentencia, algunos de los cuales ya fueron implementados. Tercero, comoquiera que el presupuesto apropiado en 2024 es de $502.6 billones de pesos y el presunto efecto de la Sentencia es de $6.7 billones de pesos, esta tiene un impacto muy inferior al 1% sobre el total de ingresos disponibles para financiar ese presupuesto.

63. Cuarto, los $3,4 billones de pagos anticipados del impuesto son consecuencia también del incremento de la tarifa general del impuesto sobre la renta para las personas jurídicas y la sobretarifa de los sectores de hidrocarburos y energía, y es posible que no sean solicitados por los contribuyentes en su totalidad. Quinto, en la Sentencia C-489 de 2023, que tiene fuerza de cosa juzgada, la Corte ya explicó las razones por las cuales no procedía modular los efectos de la decisión o emitir una sentencia integradora, aditiva o interpretativa. Y, sexto, la modulación de la Sentencia implicaría necesariamente una restricción a los derechos protegidos en la decisión, lo cual violaría la intangibilidad de los derechos constitucionales frente al IIF.

64. A su turno, algunos ciudadanos presentaron un amicus curiae en el curso del incidente para respaldar la solicitud de modulación presentada por el ministro de Hacienda y Crédito Público. Para justificar su posición, los ciudadanos insistieron en las razones por las cuales estiman que la decisión adoptada por la Corte Constitucional en la Sentencia C-489 de 2023 es incorrecta e inconveniente y resaltaron que el impacto estimado por el ministro genera una alteración seria de la sostenibilidad fiscal.

65. Aunque los argumentos y reparos del ministro solicitante y de los intervinientes son muy variados, la Sala Plena interpreta que el IIF de la referencia plantea, en realidad, dos problemas jurídicos:

1. ¿La Sentencia C-483 de 2023 produce alteraciones serias de la sostenibilidad fiscal? Si la respuesta a esta pregunta es positiva, la Sala deberá, además, establecer cuál es la magnitud de esa alteración.

2. ¿Es posible armonizar la figura del IIF con la Sentencia C-489 de 2023, teniendo en cuenta que esta declaró la inexequibilidad de una norma tributaria que incrementaba el recaudo? Si la respuesta a esta pregunta es afirmativa, la Corte deberá precisar dos elementos adicionales: (i) cuáles son los límites que, en este contexto especial, tiene el juez constitucional para modular, modificar o diferir los efectos de la Sentencia; y (ii) cuál de las cuatro alternativas de modulación de la Sentencia C-489 de 2023, formuladas por el ministro de Hacienda y Crédito Público, es una respuesta razonable a la alteración seria de la sostenibilidad fiscal y no desconoce o afecta de manera desproporcionada los derechos protegidos en el fallo?

66. Para resolver estos cuestionamientos, en primer lugar, corresponde precisar las condiciones mínimas que se deben cumplir para tener por demostrado que el cumplimiento de una sentencia genera una alteración seria de la sostenibilidad fiscal. Y, en segundo lugar, analizar los límites de la modulación, modificación o diferimiento de los efectos de una sentencia de constitucionalidad en el IIF, de cara al deber del juez de garantizar que la decisión no afecte los derechos resguardados en ella.

3. La alteración seria de la sostenibilidad fiscal. Reiteración de jurisprudencia

67. De conformidad con lo previsto en el artículo 334 de la Constitución Política, el supuesto de hecho que permite evaluar la procedencia de la modulación, modificación o diferimiento de una sentencia o auto en el curso del IIF es el riesgo que de ella se deriven alteraciones serias de la sostenibilidad fiscal. Al regular el IIF, la Ley 1695 de 2013 prevé que aquel procede respecto de las sentencias dictadas por las máximas corporaciones judiciales cuando se altere la sostenibilidad fiscal.[36] Así mismo, indica que la sustentación del incidente debe contener las posibles consecuencias de la providencia en la sostenibilidad de las finanzas públicas.[37] A su turno, el artículo 11 señala que, en la audiencia de impacto fiscal, el solicitante explicará las consecuencias de la sentencia en las finanzas públicas. Por último, el artículo 12 determina que la decisión de modular, modificar o diferir los efectos de la misma tendrá por objeto evitar alteraciones serias de la sostenibilidad fiscal.

68. Así, la posibilidad de que la Corte ejerza la facultad de modulación, modificación o diferimiento de una decisión en el marco del IIF exige, (i) que el solicitante demuestre de forma suficiente que la sentencia respecto de la cual se promueve el trámite incidental genera una alteración de la sostenibilidad fiscal;[38] y (ii) que tal alteración es seria. Estos dos requisitos fueron explicados en el Auto 233 de 2016, el cual accedió a las pretensiones del entonces ministro de Hacienda y Crédito Público respecto del IIF promovido sobre la Sentencia C-492 de 2015, en los siguientes términos:

69. Primero, en el Auto 233 de 2016, la Corte aclaró que en tanto la sostenibilidad fiscal es un criterio orientador, el estudio detallado sobre el impacto fiscal de las decisiones judiciales no corresponde a los jueces, sino a las autoridades legitimadas para promover el IIF. En esa ocasión, señaló que, según lo previsto en el artículo 129 del Código General del Proceso, «[q]uien promueva un incidente deberá expresar lo que pide, los hechos en que se funda y las pruebas que pretenda hacer valer».

70. Segundo, en ese mismo auto, la Sala precisó que el hecho de que la Constitución Política califique la alteración como seria supone: (i) la «credibilidad en la afectación de las finanzas públicas», y (ii) la relevancia de esa afectación, a partir de la protección que exigen los objetivos del Estado social de derecho.[39] La garantía de la cosa juzgada excluye la viabilidad del incidente a partir de meras conjeturas, pues su lógica parte de la base de referirse a circunstancias actuales, de tipo económico, que podrían generar consecuencias en el futuro.[40] De modo que la decisión del incidente no puede fundarse únicamente en el dicho de quien propone el incidente, sino que debe estar debidamente soportada en la valoración rigurosa de las pruebas aportadas al expediente y las justificaciones ofrecidas por el solicitante para demostrar la afectación seria a la sostenibilidad fiscal.

71. La credibilidad o el carácter demostrable de la alteración de las finanzas públicas implica que los cálculos aportados por el solicitante sobre el posible impacto de la sentencia estén debidamente fundados en información propia o de terceros. Esta información debe ser valorada de acuerdo con las reglas de la sana crítica. En consecuencia, deben resistir un examen mínimo sobre su coherencia interna, así como el contraste con otros medios de prueba recaudados por la Corte en el trámite del incidente.

72. La relevancia de la alteración supone que su ocurrencia pueda afectar seriamente la sostenibilidad fiscal. Este asunto reviste una complejidad especial que debe resolverse en ejercicio de la función jurisdiccional. Ello exige del juez el deber de valorar «al menos, desde una perspectiva general y a partir del contexto básico de un ciclo económico, la necesidad de resguardar la capacidad financiera del Estado, ante la aparición de variables que tienen la entidad para afectar seriamente la relación ingresos y gastos, comprometiendo la realización de los objetivos sociales del Estado».[41] A continuación, la Corte procede a explicar el alcance del análisis de la relevancia de la alteración de la sostenibilidad fiscal.

3.1. Análisis de la relevancia de la alteración de la sostenibilidad fiscal

73. En este caso, el ministro de Hacienda y Crédito Público ha propuesto a la Corte un debate respecto del parámetro a aplicar para juzgar la relevancia del impacto fiscal de la Sentencia. El ministro solicitante ha señalado que «la definición de sostenibilidad fiscal incluye atributos macroeconómicos, fiscales y de endeudamiento, sin que ello se circunscriba únicamente a la presencia de una Regla Fiscal. En este sentido, una economía puede tener equilibrio fiscal sin la presencia de una Regla Fiscal, pero también podría desequilibrarse incluso teniéndola».[42] También hizo énfasis en que «la Regla Fiscal contribuye activamente a ajustar las finanzas públicas, pero centrar la atención de la sostenibilidad fiscal en su cumplimiento resulta equivocado».[43]

74. En la audiencia de impacto fiscal, el ministro indicó que, aunque la Regla Fiscal es un instrumento paramétrico útil, el análisis de sostenibilidad fiscal debe partir de una revisión holística de la evolución de ingresos, gastos fiscales, deuda pública y condiciones macroeconómicas. Afirmó que la Regla Fiscal no es suficiente para determinar la sostenibilidad fiscal considerando que los componentes cíclicos pueden permitir un mayor déficit de forma transitoria que implica menor deuda y este mayor déficit no necesariamente se puede sostener en el tiempo.[44] En su opinión, el análisis del impacto fiscal de una decisión judicial exige hacer un análisis integral del comportamiento del déficit fiscal, la deuda pública, las presiones sobre el financiamiento, la dinámica de los ingresos y gastos fiscales, y el desempeño macroeconómico.

75. Al respecto la Sala Plena reitera lo señalado en el Auto 233 de 2016 en el que indicó que, «las altas corporaciones judiciales cumplen una función de carácter jurisdiccional, cuyo alcance no se puede insertar en un escenario exclusivamente jurídico, toda vez que la conservación del citado criterio de sostenibilidad exige, al menos, desde una perspectiva general, la obligación de valorar la posibilidad de afectación en la estabilidad de las finanzas públicas, a partir del carácter predictible y no exacto de la economía, en donde la labor del juez no es la de garantizar la Regla Fiscal, sino la de examinar si el bien jurídico sustancial que subyace en el mencionado instrumento puede verse seriamente comprometido, esto es, si como consecuencia de un impacto en la relación proporcional entre ingresos y gastos públicos, teniendo en cuenta el contexto o ciclo económico, se afecta la realización progresiva de los objetivos del Estado social de derecho».[45]

76. En efecto, en el Auto 233 de 2016, la Corte Constitucional resaltó que el IIF tiene un carácter netamente instrumental «por medio del cual se pretende que las altas corporaciones de justicia, dentro de la órbita de sus competencias, puedan considerar, luego de adoptar su decisión, los efectos fiscales que pueda tener el cumplimiento de la misma, no sólo desde la valoración nominal de su costo, sino también dentro de la coyuntura en la que se encuentra el ciclo económico de las finanzas públicas y, a partir de allí, invitarlos a reflexionar sobre cómo lograr su observancia, en un contexto acorde con el criterio de sostenibilidad fiscal».[46]

77. En esa ocasión, al comprobar si la Sentencia C-492 de 2015 generaba o no una alteración seria de la sostenibilidad fiscal, la Corte concluyó que «le asiste razón al Gobierno nacional cuando más allá de realizar una valoración del costo que implica la Sentencia C-492 de 2015, explica que la procedencia del IIF se encuentra en “evitar” alteraciones serias de la sostenibilidad fiscal (CP art. 334), debido a la circunstancia de coyuntura en la que se halla la economía nacional, pues la afectación que se genera como consecuencia de la citada providencia en la relación proporcional entre ingresos y gastos públicos, visto el resto de componentes y variables económicas, tiene la entidad suficiente para comprometer la realización de los objetivos del Estado, incluso sin que puntualmente sea necesario la identificación de cada uno de ellos. En efecto, tal exigencia desborda el examen de contexto que envuelve el citado criterio de sostenibilidad, en el que lo prioritario es resguardar la capacidad económica del Estado, ante las serias evidencias que demuestren dificultad a la que se enfrenta el Gobierno Central para dar respuesta a la satisfacción de los compromisos que se encuentran a su cargo. Entre otras cosas, porque su cumplimiento, como lo dispone el artículo 334 de la Constitución, está sujeto a un principio de progresividad».

78. Para sustentar esa conclusión, la Corte resaltó que el Gobierno había demostrado, con datos observados por el Banco de la República, cómo el entorno macroeconómico en el que se daba el cumplimiento de la Sentencia C-492 de 2015 resultaba extraordinariamente adverso para los ingresos públicos. Esto por cuanto la caída del precio del petróleo generaba una pérdida de recaudo de $22.2 billones en una sola vigencia fiscal, y permitía pronosticar pérdidas mayores en los años siguientes. Este factor se sumaba a la depreciación observada del peso colombiano, la inflación y los choques externos derivados de cambios en la situación de los aliados comerciales del país. La Corte encontró demostrado que estas circunstancias se traducían inmediatamente en un aumento de la deuda pública y en un desequilibrio en la balanza comercial.

79. Aunque la Corte Constitucional admitió que la sostenibilidad fiscal no es equivalente al cumplimiento de la Regla Fiscal, de modo que la demostración de su alteración exige un análisis del entorno macroeconómico en el que se debe cumplir la sentencia, admitió que una desviación del cumplimiento de la regla «más que comprometer la deuda presente, tiene la entidad para afectar la generación de ingresos hacía el futuro, puesto que la valoración de la credibilidad externa repercute en la compra y en el valor de los títulos con los que se financia el tesoro, asunto respecto del cual no pueden exigirse evaluaciones de certeza, distintas a la predictibilidad de la economía».[47]

80. Al resolver el IIF promovido contra la Sentencia C-492 de 2015, la Corte observó que aun cuando la ley le permitía al Gobierno suspender temporalmente el cumplimiento de la Regla Fiscal[48], tal decisión, así como el alejamiento de las metas propuestas, «puede enviar “una mala señal hacia los mercados”[49] y “estos pueden reaccionar elevando las tasas a las cuales están dispuestos a financiar al tesoro”[50].» Por lo tanto, la Corte estimó que lo procedente para evitar la alteración seria de la sostenibilidad fiscal con miras a preservar la sostenibilidad fiscal, era intervenir en la relación gastos e ingresos públicos de forma tal que no se generaran efectos adversos para las finanzas públicas, ni para la realización de los objetivos del Estado social de derecho[51]. Así, la Sala Plena resaltó que la Constitución impone «el deber de mantener un manejo disciplinado de las finanzas públicas, que evite la prolongación de períodos de déficit fiscal, guardando para el efecto la proporción requerida, a partir de la Regla Fiscal, entre ingresos y gastos» [subraya fuera del texto original].